Sub Topik

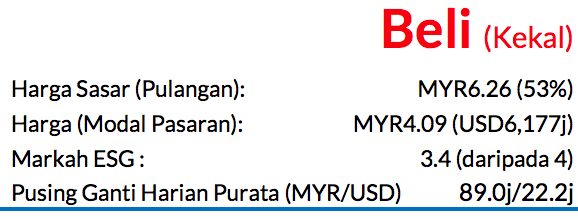

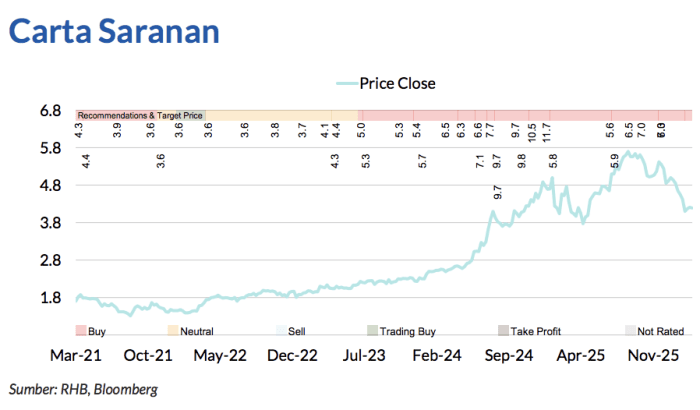

Saranan BELI dan harga sasar (TP) MYR6.26 melalui SOP dikekalkan (potensi kenaikan harga saham 53%), dengan kadar dividen sekitar 2% untuk FY27F (Jul). Kami menjangka Gamuda akan mencatat perolehan teras 2QFY26 mencecah MYR220-240j, yang bermakna pertumbuhan YoY antara 4% dan 13.7%, dengan

sokongan daripada tahap kemajuan lebih tinggi untuk projek-projek sedia ada seperti projek Sydney Metro West.

Walaupun 60-70% daripada buku pesanan GAM berada pada peringkat awal projek, kami berpendapat bahawa sesetengah projek sekarang yang hampir siap (misalnya Coffs Harbour Bypass dan pakej penerowongan Sydney Metro West) mungkin menyaksikan pengembalian peruntukan bajet, lalu menyebabkan pengiraan semula margin.

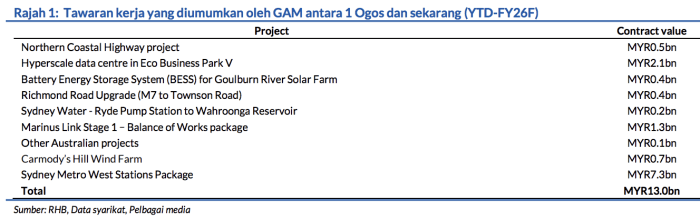

Buku Pesanan Bernilai MYR50-55bn Bertahan.

Dengan baki buku pesanan GAM dianggarkan bernilai sekitar MYR45bn setakat akhir CY25, ia memerlukan tawaran kerja baru bernilai sekurang-kurangnya MYR20-25bn (andaian kadar penggunaan bulanan sebanyak MYR1.3bn) untuk mencapai sasaran buku pesanannya sebanyak MYR50-55bn menjelang akhir CY26.

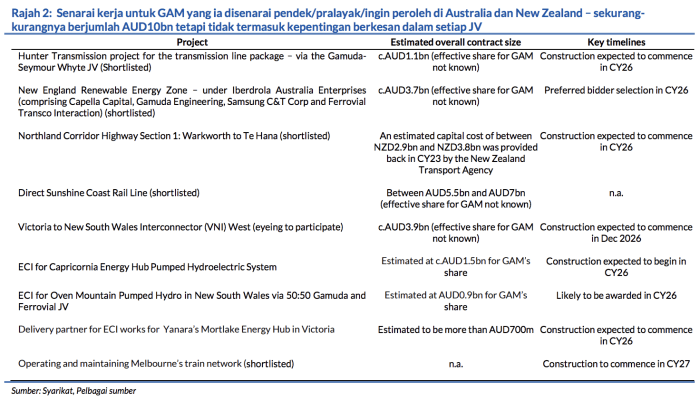

Kerja-kerja yang berpotensi diterima yang dinanti-nantikan menjelang akhir CY26 termasuklah: i) Skim bekalan air Sabah (anggaran nilai MYR3-4bn), ii) Direct Sunshine Coast Rail Line di Queensland (jumlah nilai dianggarkan antara AUD5.5-7bn; kepentingan berkesan GAM tidak diketahui), dan iii) projek Penghantaran Hunter (pakej talian penghantaran).

Baru-Baru Ini, GAM Dipilih Sebagai Pembida Pilihan

Ia dipilih oleh Edify Energy untuk dua projek suria dan sistem simpanan tenaga bateri (BESS) di Queensland – iaitu projek Smokey Creek dan projek Guthrie’s Gap (kapasiti suria 720MWp dan BESS 600MW) dan projek Ganymirra dan Majors Creek (kapasiti suria 360MWp dan BESS 300MW). Mengikut anggaran kami, kerja-kerja ini mungkin bernilai sejumlah sekurang-sekurangnya MYR3bn, dan patut membantu memenuhkan kelopongan akibat kelewatan dalam kerja pelibatan kontraktor awal berkaitan projek pam hidro, yang biasanya mengambil masa lebih lama untuk ditukar menjadi kontrak kerja penuh.

GAM juga disenarai pendek untuk mengendali dan menyelenggara rangkaian kereta api Melbourne menerusi sebuah konsortium, dengan kerja

dijangka bermula pada lewat CY27.

Pusat Data (DC) Mungkin Membentuk 10-15% Daripada Jumlah Buku Pesanan GAM

Dalam beberapa tahun seterusnya. Kami berpandangan yang kerja-kerja DC akan terus menjadi penyumbang ketara pada perolehan tempatan dengan peratusan 8-10% dalam jumlah buku pesanan kumpulan ini setakat akhir CY25 mengikut anggaran kami.

Pada pendapat kami, binaan DC dijangka akan terus menerima permintaan dengan South-East Asia Region 3 milik Microsoft pada Nov 2025, yang mungkin mengambil sekitar 370 ekar tanah di Johor.

Anggaran Dikekalkan

Kami kekalkan TP yang diperoleh melalui kaedah SOP sebanyak MYR6.26 (termasuk premium ESG 8%). Pada pandangan kami, GAM layak diniagakan pada harga lebih tinggi (P/E FY27F 18x) berbanding Indeks Pembinaan Bursa Malaysia (P/E purata 10 tahun mencecah 14x), bukan sahaja kerana keupayaannya dalam pembinaan DC, tetapi juga kerana pelibatannya dalam projekprojek tenaga boleh diperbaharui di Australia dan pendedahan berterusan dalam pasaran tempatan.

Faktor Pemangkin Utama

Faktor pemangkin utama ialah GAM ditawarkan kerja berkaitan Kereta Api Berkelajuan Tinggi (HSR) di Australia. Pada 3 Mac, Kerajaan Australia mengeluarkan tujuh tender besar untuk HSR yang menghubungkan Newcastle dengan Sydney. Risiko utama termasuk trend penambahan kerja yang perlahan.

Asas Penilaian

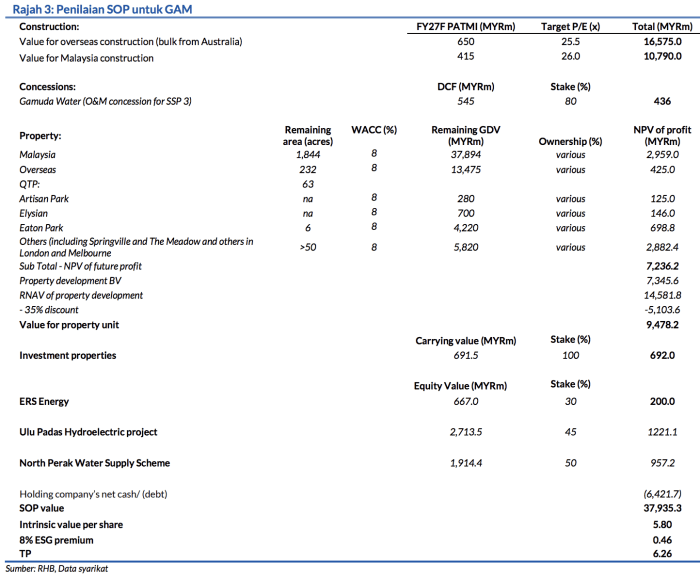

Kami menilai kumpulan ini berdasarkan SOP, yang diperoleh melalui gabungan kaedah penilaian P/E, DCF, dan RNAV.

Faktor Pemacu Utama

Perolehan Gamuda diperkukuh oleh pesanan pembinaan dan jualan hartanah.

Risiko Utama

Trend penambahan buku pesanan yang lebih perlahan berbanding jangkaan.

Penganalisis

Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.