Sub Topik

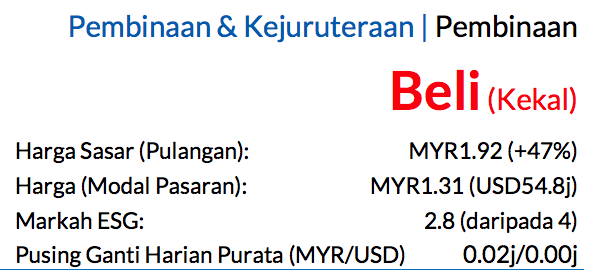

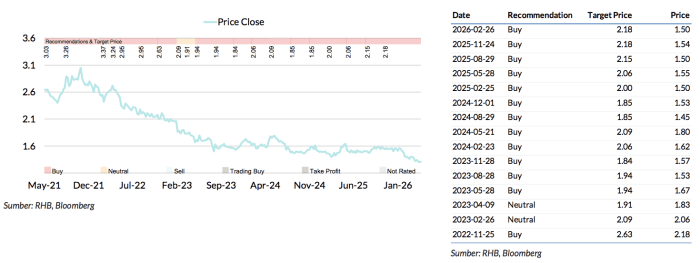

Saranan BELI kekal, dengan harga sasar (TP) baharu mencecah MYR1.92 daripada MYR2.18, potensi kenaikan harga saham 47% dan kadar hasil dividen kira-kira 4% untuk FY27F (Jun)

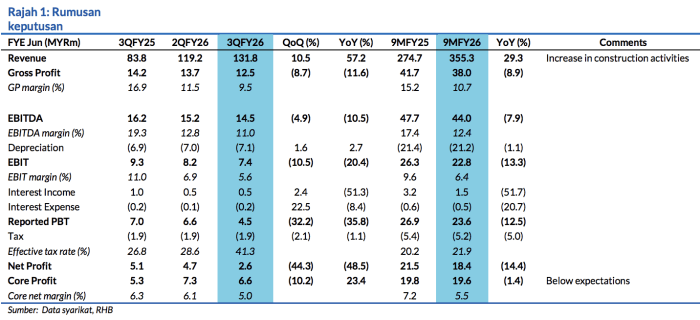

Perolehan teras berjumlah MYR19.6j (-1.4% YoY) sepanjang 9 bulan pertama pada FY26 (9MFY26) yang dicatatkan oleh Pintaras Jaya gagal mencapai jangkaan kami. Keputusan ini mencapai 67% unjuran sepenuh tahun kami. Penyimpangan negatif ini berlaku akibat paras margin untung kasar (GPM) lebih rendah daripada ramalan. Oleh sebab prospek pembinaan lebih baik di Singapura, penilaian PINT murah pada P/BV FY27F 0.5x (-1SD daripada purata 10 tahunnya 1.1x dan purata lima tahun sebanyak 1x oleh Indeks Pembinaan Bursa Malaysia).

Rumusan keputusan

Bahagian pembinaan meneruskan rentak positif apabila mencatat PBT untuk suku ketujuh berturut-turut pada 3QFY6 walaupun prestasinya 1.7% YoY lebih rendah pada paras MYR6.2j. Walau bagaimanapun, keputusan ini diimbangi oleh pengiktirafan peruntukan untuk kos-kos pembaikan bernilai MYR2.3j pada suku yang sama berbanding dengan penarikan peruntukan kos-kos pembaikan bernilai MYR1.7j pada 3QFY25. Sementara itu, bahagian pembuatan merekodkan PBT 3QFY26 berjumlah MYR1.3j (-52% YoY) ketika jumlah jualan lebih rendah dan kos buruh lebih mahal.

Tawaran kerja baharu YTD-FY26 bernilai sekitar MYR250j (berbanding sasaran tawaran kerja FY26 awal kami berjumlah MYR300j)

Dengan buku pesanan belum bayar semasa MYR264j setakat akhir Mac. Buku pesanan semasa termasuk gabungan projek berkaitan kereta api, kediaman persendirian, dan Badan Perumahan & Pembangunan (HDB) khususnya di Singapura manakala buku tender yang mencecah kira-kira MYR3bn juga lebih cenderung kepada projek di Singapura.

Prospek

Projek Laluan Transit Aliran Massa Cross Island (Fasa 3) dijangka akan memulakan kerja pembinaan pada CY27. Kami juga mendapat tahu bahawa PINT sudahpun memulakan sebahagian kerja awal pembinaan untuk Changi Terminal 5 dan kami tidak menolak kemungkinan untuk PINT meraih pakej-pakej kerja yang lebih besar apabila kemajuan projek meningkat. Jika diimbaskan kembali, PINT pernah terlibat dalam pembinaan Terminal 4 antara CY15 dan CY16.

Oleh sebab keputusan tersasar

Kami rendahkan perolehan FY26F-28F sebanyak 8%, 11% dan 10% setelah menyemak sasaran penambahan kerja FY26 dan FY27 kami kepada MYR250j (daripada MYR300j) dan MYR300j (daripada MYR400j) dan memberikan andaian margin yang lebih konservatif. Kami turut menurunkan P/BV sasar kepada 0.8x (0.9x sebelum ini) untuk BVPS FY27F supaya dapat mencerminkan risiko-risiko harga bahan meninggi yang berlarutan (dengan kesan sebahagiannya diimbangi oleh langkah Kerajaan Singapura untuk berkongsi kenaikan kos (pada 50% tambahan langsung) untuk kerja-kerja sektor awam kritikal. Oleh itu, kami meraih TP baharu sebanyak MYR1.92 termasuk diskaun ESG 4%.

P/BV sasar (melebihi P/BV purata 5 tahun bernilai 0.7x oleh PINT) adalah wajar kerana permintaan pembinaan sektor awam 2027-2030 diramalkan mencecah nilai SGD39-47bn di Singapura. Bagi tujuan penghematan dan keseragaman dengan kontraktor pembinaan cerucuk lain, kami terus berpegang dengan penilaian P/BV kerana kontraktor cerucuk besar yang tersenarai sedang berdepan risiko harga bahan yang tinggi.

Risiko utama

Penambahan kerja lebih perlahan daripada jangkaan dan penangguhan projek.

Asas Penilaian

Kami gunakan P/BV 0.8x untuk FY27F (Jun)

Pemacu Utama

Pelancaran untuk pelbagai projek prasarana besar di Singapura berjalan lebih pantas daripada yang dijangkakan

Risiko Utama

Penambahan kerja lebih perlahan daripada jangkaan dan penangguhan projek

Profil Syarikat

Pintaras Jaya ialah pakar pembinaan cerucuk. Dengan memanfaatkan kemahiran terasnya dalam pembinaan cerucuk, ia juga mengembangkan jenis-jenis perkhidmatan yang ditawarkan kepada segmen-segmen pembinaan am dan kerja kejuruteraan awam. Pintaras Jaya juga memiliki sebuah jabatan pembuatan yang kecil, tetapi menjana keuntungan dengan mengeluarkan kontena keluli industri.

Sekilas Pandang Keputusan

Carta Saranan

Penganalisis

Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.