Sub Topik

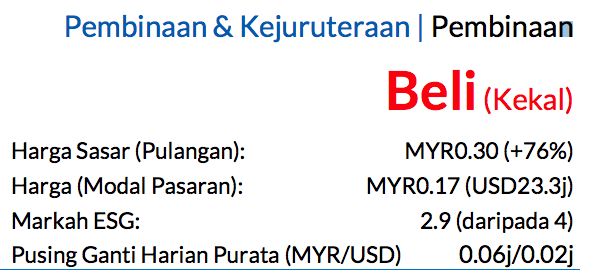

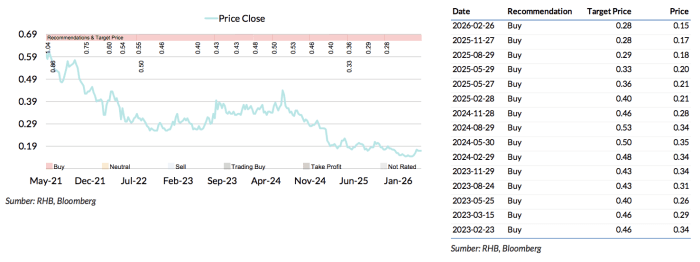

Saranan BELI kekal dengan harga sasar (TP) baharu mencecah MYR0.30 daripada MYR0.28, potensi kenaikan harga saham 76% dan kadar hasil dividen kira-kira 6% untuk FY26F (Jun)

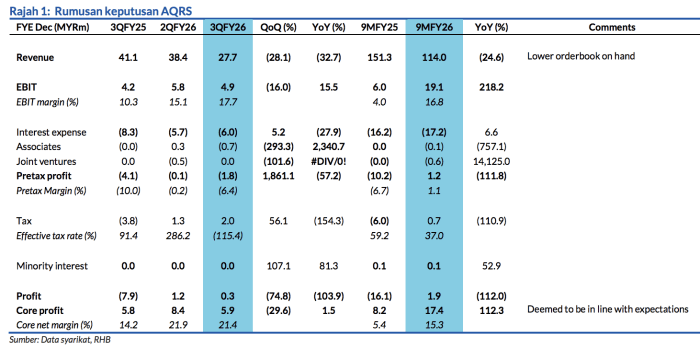

Untung teras berjumlah MYR17.5j (+112% YoY) yang dicatatkan oleh Gabungan AQRS sepanjang tempoh 9 bulan pertama FY26 (9MFY26) berjaya melepasi jangkaan, dengan mencecah 92% unjuran sepenuh tahun kami dan konsensus. Penyimpangan positif ini berpunca daripada usaha pengoptimuman kos yang lebih baik merentasi kumpulan ini dengan GPM sebanyak 35% pada 3QFY26 berbanding dengan 18% pada 3QFY25. Projek hartanah milik AQRS di Johor Bahru, The Peak (GDV: MYR689j) mungkin menyaksikan tahap keterlihatan lebih kukuh akibat lokasi projek ini yang berdekatan stesen kereta api Sistem Transit Laju (RTS) Johor Bahru-Singapura.

Bahagian pembinaan AQRS

Mengalami kerugian sebelum cukai bernilai MYR3.4j pada 3QFY26 berbanding dengan untung sebelum cukai (PBT) sebanyak MYR7.6j yang direkodkan pada 3QFY25. Kerugian ini berpunca daripada kos-kos tambahan projek yang masih berjalan, sementara menunggu pemuktamadan akaun-akaun projek dan pemulihan daripada pelanggan. Pada masa yang sama, bahagian hartanah ini mencatat PBT teras berjumlah MYR10.7j pada 3QFY26 berbanding dengan kerugian teras sebelum cukai sebanyak MYR2.5j pada 3QFY25.

AQRS mencatat buku pesanan belum bayar bernilai MYR245j

Yang dianggap munasabah pada masa sekarang kerana tawaran kerja masih lagi belum meningkat untuk kontraktor-kontraktor bersaiz kecil hingga sederhana. Kami tidak menolak kemungkinan untuk AQRS menghantar tender dan meraih mana-mana pakej kerja daripada projek pembinaan semula lima stesen kereta api Transit Aliran Ringan 3 (LRT3) berikutan rekod prestasinya dalam projek Stadium Shah Alam dan stesen Glenmarie, termasuk dengan projek-projek sektor awam lain dalam buku tendernya.

Untuk bahagian hartanah, perolehan diperkukuh oleh jualan hartanah yang terjual dan belum dibil berjumlah MYR65.5j berbanding MYR191j setahun lalu manakala perolehan pada masa hadapan nanti mungkin datang daripada projek Serena Gambang di Pahang dengan nilai pembangunan kasar (GDV) sekitar MYR382j (pelancaran sasaran pada 1HCY26) dan juga The Peak di Johor. Dalam jangka lebih panjang, kami mungkin menerima sumbangan daripada usaha sama (JV) pembangunan hartanah terbaharunya dengan Rising Charm di Bangi (GDV: MYR600j).

Oleh sebab keputusan melangkaui jangkaan

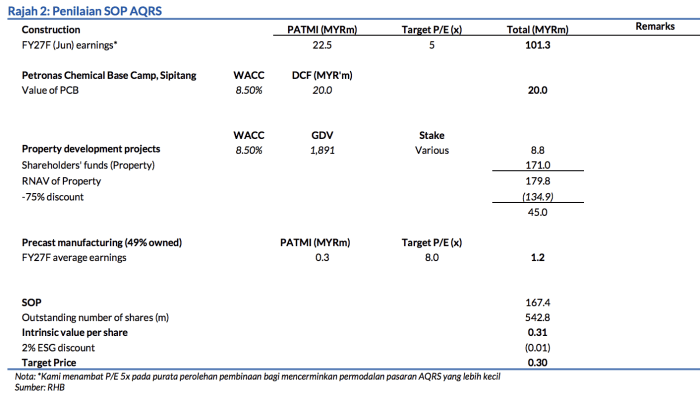

Kami menaikkan perolehan FY26F28F sebanyak 13%, 13%, dan 5% dengan menyelaras andaian GPM kami. Oleh itu, kami meraih TP baharu melalui kaedah SOP sebanyak MYR0.30. Faktor pemangkin untuk AQRS termasuklah pelancaran Fasa 1B bagi Lebuh Raya Pan Borneo Sabah yang memberikan manfaat kepada perniagaan pratuang yang dimilikinya 49% (SEDCO Precast). Kontrak-kontrak untuk membekalkan komponen-komponen pratuang kepada projek tersebut dinilai pada anggaran lingkungan MYR400-500j (pada peringkat subkontraktor).

Disebabkan oleh pelbagai kewujudan faktor pendorong dan rekod prestasinya yang baik dalam projek-projek prasarana

(Transit Aliran Massa 1, Lebuh Raya Bertingkat Sungai Besi-Ulu Klang (SUKE), LRT3), saham ini dilihat menarik apabila ia diniagakan lebih daripada -2SD di bawah P/E purata 5 tahunnya dan catatan Indeks Pembinaan Bursa Malaysia. Dengan itu, saranan BELI kami dikekalkan.

Risiko negatif utama

Kegagalan mendapatkan kontrak baharu dengan cepat.

Asas Penilaian

Kami menilai kumpulan ini berdasarkan SOP-nya, yang diperoleh daripada gabungan metodologi penilaian P/E, DCF, dan RNAV.

Faktor Pemacu Utama

Berpotensi mendapat manfaat daripada tawaran kontrak Pan Borneo Sabah

Risiko Utama

Kegagalan untuk meraih kontrak baharu pada masa yang tepat.

Profil Syarikat

Gabungan AQRS terutamanya terbabit dalam pembinaan dan pembangunan hartanah

Carta Saranan

Penganalisis

Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.