Sub Topik

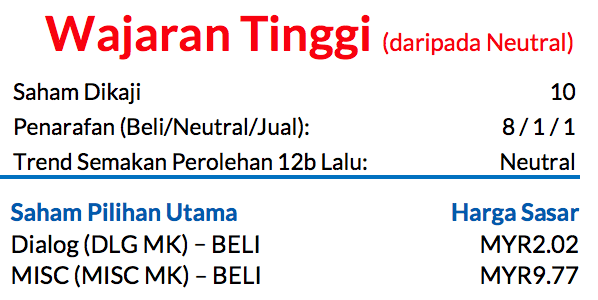

Naik taraf kepada WAJARAN TINGGI daripada Neutral; Saham Pilihan Utama: Dialog (DLG) dan MISC

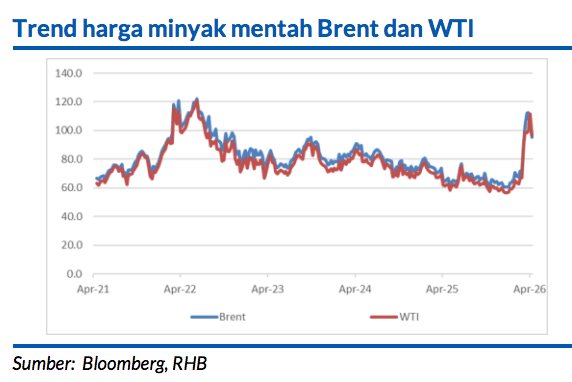

Harga minyak dilihat melonjak naik di tengah-tengah pertelingkahan geopolitik yang kian rancak di Timur Tengah, dipacu oleh risiko gangguan bekalan di Selat Hormuz dan kerosakan yang dilaporkan pada prasarana penapisan penting di Negara-Negara Teluk. Walaupun kami menjangka harga akan menurun dari semasa ke semasa, pemulihan bekalan tidak mungkin berlaku serta merta, disebabkan oleh kelewatan dalam pemulaan semula operasi dan kekangan logistik.

Oleh demikian itu, harga minyak berkemungkinan akan kekal meninggi dalam jangka terdekat, lantas menyokong perolehan sektor. Kami melihat adanya peluang untuk prestasi melangkaui jangkaan dalam jangka dekat, khususnya dalam kalangan syarikat segmen pertengahan dan sesetengah syarikat huluan yang meraih manfaat daripada situasi ini.

Ramalan Brent disemak naik, lalu mencerminkan kekukuhan jangka dekat

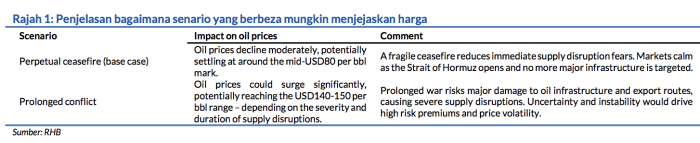

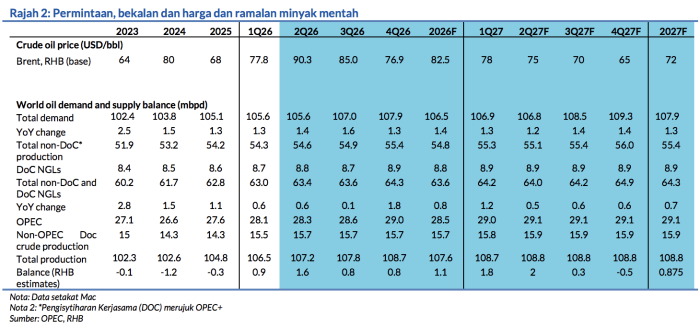

Kami menaikkan ramalan purata minyak mentah Brent 2026 kepada USD82.50/tong daripada USD62/tong dan juga mengemukakan ramalan 2027 iaitu USD72/tong. Nilai ini mencerminkan pandangan kami bahawa harga minyak akan kekal tinggi dalam jangka dekat tatkala gangguan berlaku, sebelum beransur-ansur kembali normal apabila keadaan bekalan bertambah baik dan premium risiko mereda.

Namun begitu, dalam senario yang lebih buruk yang melibatkan konflik berlarutan atau semakin meruncing, harga minyak mungkin meningkat dengan ketara – berpotensi mencecah USD140-150/tong, bergantung pada tahap keburukan dan tempoh gangguan bekalan berlaku.

Harga minyak bakal kembali normal secara beransur-ansur, bukannya serta merta

Kami tidak menjangka harga minyak akan kembali ke paras sebelum konflik dengan serta merta, kerana kelewatan dalam permulaan semula operasi, kekangan logistik, dan premium risiko yang berlarutan mungkin menyebabkan harga meninggi dalam jangka dekat. Walau bagaimanapun, apabila rantaian bekalan menstabil, kami menjangka harga akan turun sekitar paras pertengahan USD80/tong sebelum bergerak lebih rendah ke arah andaian jangka sederhana kami.

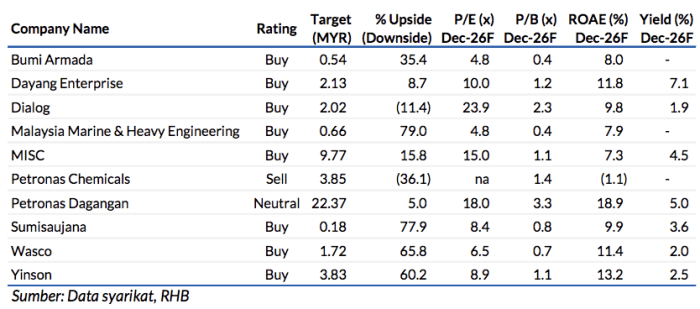

Saham Pilihan Utama kami masih lagi DLG dan MISC

Menerusi pendedahan kepada segmen huluannya, DLG berpotensi meraih keuntungan separa daripada

kenaikan harga minyak, sedangkan perniagaan terminal tangki teras dan segmen pertengahannya terus mendatangkan perolehan yang terkawal dan berulangan. Sementara itu, MISC bakal mendapat kelebihan daripada kadar tambang kapal tangki yang mahal kerana ketegangan geopolitik dan gangguan bekalan yang menjejaskan ketersediaan kapal yang beroperasi selain menaikkan permintaan untuk tambang muatan.

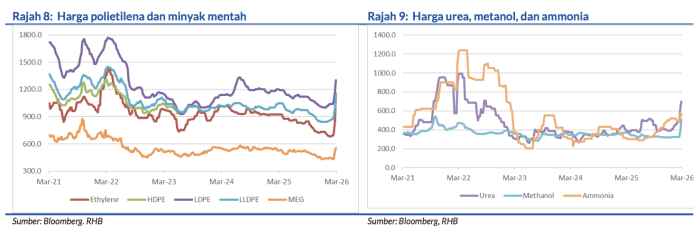

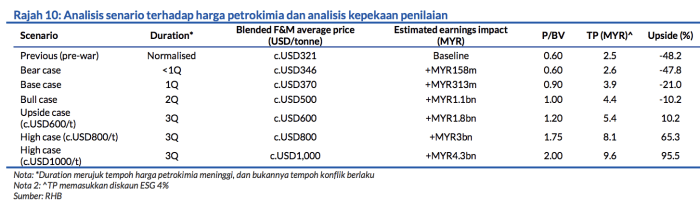

Petronas Chemicals (PCHEM)

Mungkin muncul sebagai penerima manfaat utama sekiranya keadaan pertikaian berlarutan lebih lama kerana gangguan bekalan yang berterusan dan harga minyak yang tinggi dapat menyebabkan pasaran petrokimia terus kekurangan bekalan. Hal ini sekali gus menyokong kenaikan harga barang dan menaikkan perbezaan harga antara barang. Walau bagaimanapun, kami percaya tahap keterukan dan kemampanan kenaikan harga saham masih lagi tidak dapat dipastikan kerana ia amat bergantung pada tempoh gangguan bekalan itu dan keadaan-keadaan yang mendasari permintaan.

Risiko utama pada saranan kami

Harga dan permintaan dunia untuk minyak lebih rendah daripada jangkaan lebih-lebih lagi dari China.

Ramalan Harga Minyak Mentah

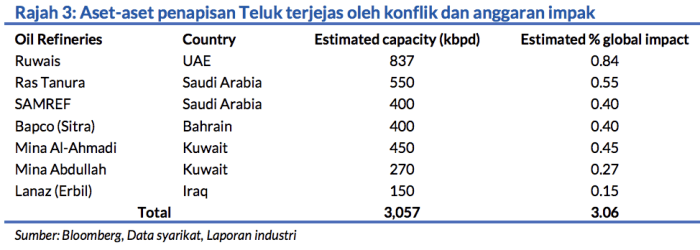

Kilang-kilang penapisan minyak (serangan & gangguan yang dilaporkan):

Penganalisis

Lee Yun Leon +603 9280 8883 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.