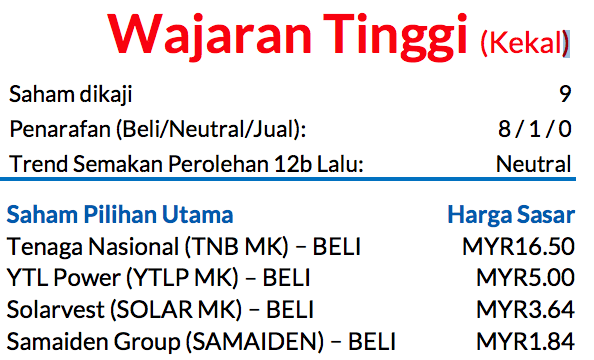

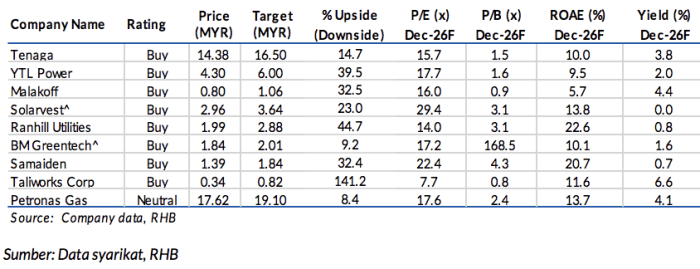

Saranan WAJARAN TINGGI kekal, Saham Pilihan Utama: Tenaga Nasional, YTL Power, Solarvest, dan Samaiden Group

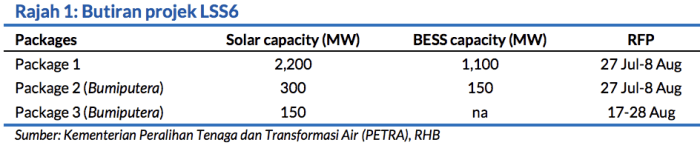

Kementerian Peralihan Tenaga dan Transformasi Air (PETRA) secara rasminya melancarkan projek Suria

Berskala Besar (LSS) 6 menerusi sebuah kenyataan yang dikeluarkan pada 16 Julai. Program ini menawarkan jumlah kuota kapasiti suria sebanyak 2.5GW di samping sistem simpanan tenaga bateri (BESS) berkapasiti 1.25GW, dan kapasiti suria sebanyak 150MW khusus untuk syarikat-syarikat milikan Bumiputera di Semenanjung Malaysia.

LSS6 menyasarkan operasi komersial menjelang 31 Dis 2029

Terdiri daripada tiga pakej:

i) Pakej 1 – kapasiti suria mencecah 2.2GW dengan kapasiti BESS sebanyak 1.1GW

ii) Pakej 2 – kapasiti suria berjumlah 300MW dengan BESS 150MW, khusus untuk syarikat-syarikat Bumiputera

iii) Pakej 3 – kapasiti suria mencecah 150MW tanpa BESS, juga khusus buat syarikatsyarikat Bumiputera.

Tempoh permintaan untuk cadangan (RFP) bagi Pakej 1 dan 2 adalah dari 27 Julai hingga 7 Ogos, manakala Pakej 3 dijadualkan pada 17-28 Ogos. Berdasarkan garis masa penilaian yang biasa, kami menjangka tawaran projek paling awal akan diumumkan antara bulan Ogos dan September. Kapasiti bidaan individu dihadkan pada 60-500MW untuk Pakej 1 dan 2, dan 10-30MW untuk Pakej 3.

Jumlah capex projek mungkin mencecah MYR13-15bn

Bermakna capex sebanyak MYR3-3.5j/MW untuk tenaga suria, dan MYR4j/MW untuk BESS. Walaupun terma perjanjian pembelian kuasa (PPA) dan kadar pulangan dalaman (IRR) untuk projek ini masih belum jelas diketahui buat masa sekarang, kami tidak menolak kemungkinan IRR projek yang lebih rendah pada digit tunggal pertengahan apabila melihat pada persekitaran persaingan bidaan yang kian rancak.

Solarvest dan Samaiden masih lagi penerima manfaat pilihan kami

Dengan sokongan daripada rekod prestasi mereka dalam program-program LSS sebelum ini. Kami mengandaikan bahawa Solarvest akan meraih 20-30% penguasaan pasaran, yang membawa kepada tawaran kapasiti suria sebanyak 500-750MW dan BESS antara 250-375MW. Sementara itu, kami menjangka Samaiden akan meraih penguasaan pasaran antara 10-15%, yang bersamaan dengan tawaran kapasiti suria berkapasiti 250-375MW dan tawaran projek BESS antara 125-188MW. Hal ini dapat memberikan potensi kenaikan lanjut kepada andaian penambahan buku pesanan kami untuk FY27 bernilai

MYR2.7bn (tawaran projek sebanyak MYR1.2bn YTD) untuk Solarvest dan MYR600j buat Samaiden.

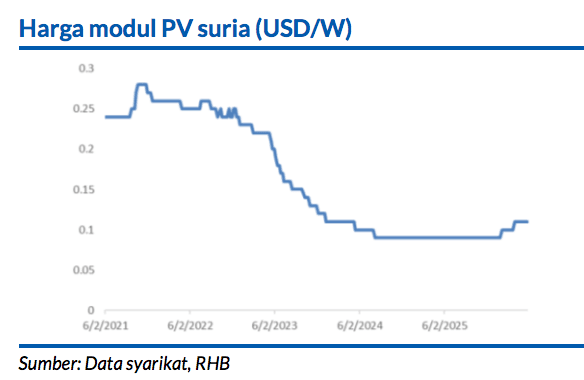

Harga modul fotovolta suria sedang mengalami trend penurunan seperti yang dijangk

Berdasarkan semakan saluran kami semalam, harga panel suria ditawarkan pada USD0.11/W oleh pembekal-pembekal dari China, iaitu lebih rendah daripada harga puncak sebanyak USD0.13/W baru-baru ini. Kami tidak menolak kemungkinan harga menurun lagi memandangkan kos bahan mentah yang lebih murah untuk modul PV. Harga perak pula jatuh kepada USD56.9/auns setakat 16 Julai, daripada kira-kira 47% daripada paras puncak sebanyak USD121.60/auns pada 29 Jan. Sebaliknya, harga polisilikon China menyusut lebih sekitar 38% YTD kepada CNY32,667/tan setakat 16 Julai.

Penganalisis

Max Koh +603 2302 8131 ([email protected]), John Liew +603 2302 8105 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.