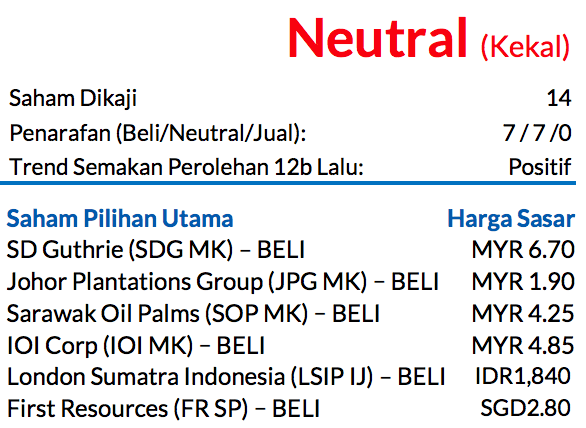

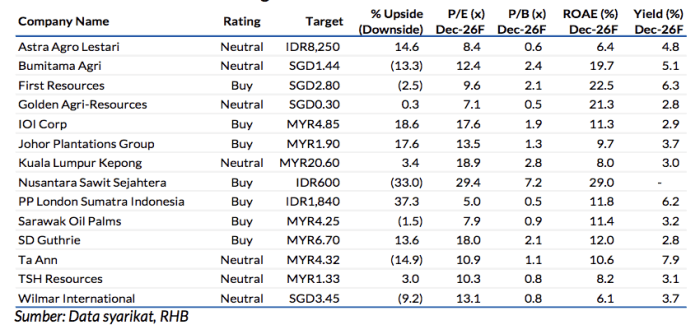

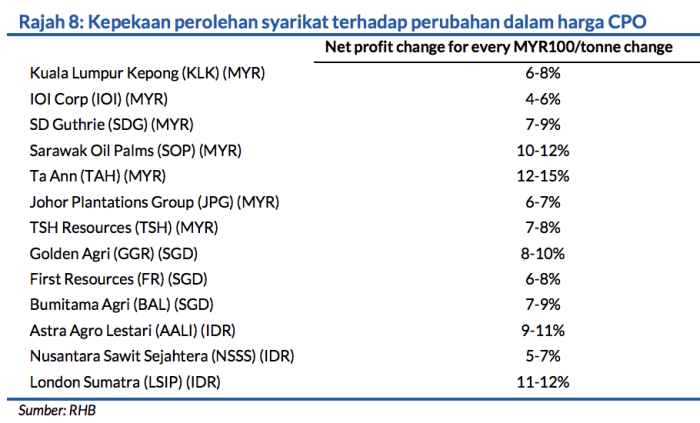

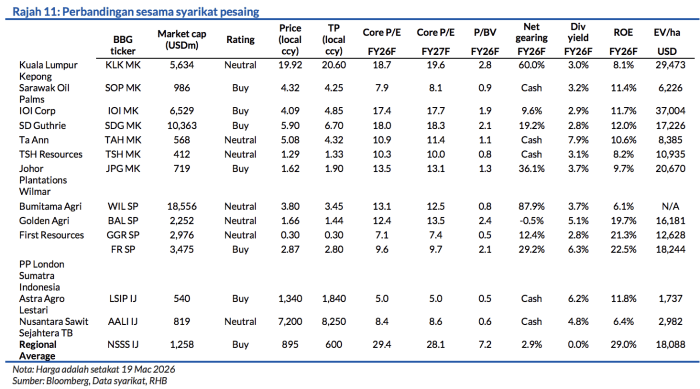

Saham Pilihan Utama: Johor Plantations Group (JPG), Sarawak Oil Palms (SOP), IOI Corp (IOI), PP London Sumatra Indonesia (LSIP), SD Guthrie (SDG), dan First Resources (FR).

Selepas bermesyuarat dengan Asosiasi Produsen Biodiesel Indonesia (APROBI), kami mengetengahkan pertimbangan-pertimbangan utama untuk pelaksanaan mandat B45/B50 lebih awal seperti berikut:

- Percubaan yang berjaya

- Pembiayaan

- Kapasiti

- Kilang penapisan baru akan datang oleh Pertamina

- Kemungkinan perubahan pada formula harga.

Saranan NEUTRAL kekal.

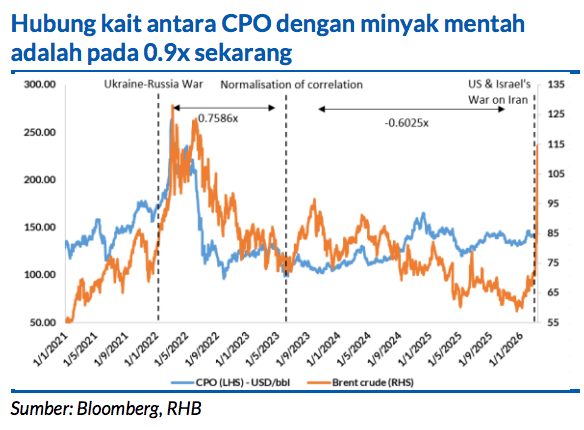

Pembiayaan mencukupi pada jurang harga POGO semasa

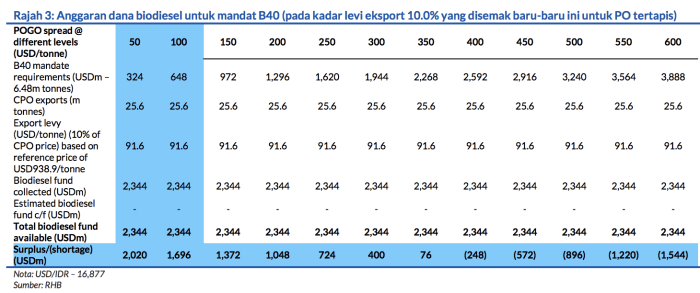

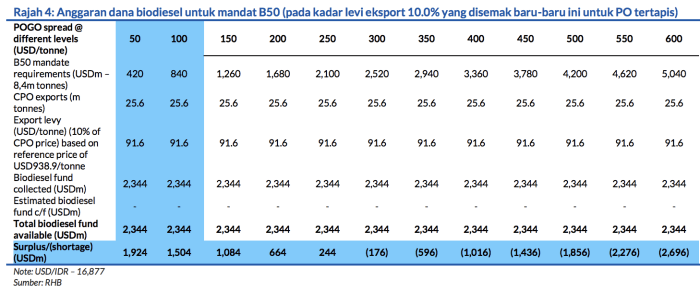

Dari segi pembiayaan, walaupun tiada dana dibawa ke hadapan dari 2025, pada jurang harga POGO

semasa sebanyak USD11/tong (Rajah 2), terdapat dana yang mencukupi untuk melaksanakan mandat B50 sekarang (Rajah 4). Kerajaan Indonesia sedang mempertimbangkan pelaksanaan lebih awal untuk B45/B50, yang mungkin dibuat secara berfasa merentasi sektor. Sudah tentu, perkara ini adalah sekiranya pengujian automotif (yang akan selesai pada bulan Jun) dan percubaan untuk enjin kereta api (yang bakal selesai pada Ogos) berjaya.

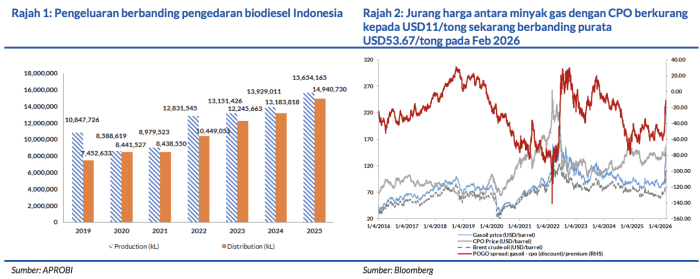

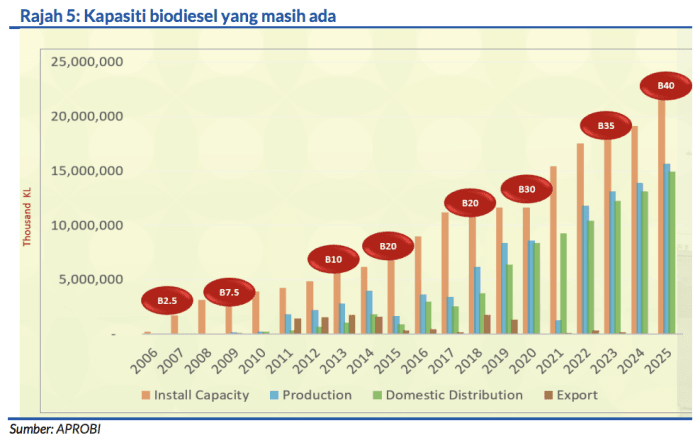

Kapasiti biodiesel di Indonesia mencukupi untuk B50

Kapasiti biodiesel Indonesia sekarang ialah 22.05j kL/tahun, dengan tiada tambahan besar dirancang untuk

2026-2027 (Rajah 5). Sekiranya mandat meningkat kepada B45, kadar penggunaan akan meningkat kepada 82% (daripada 71% pada 2025) dan jika ia meningkat kepada B50, kadar penggunaan akan menaik kepada 91%.

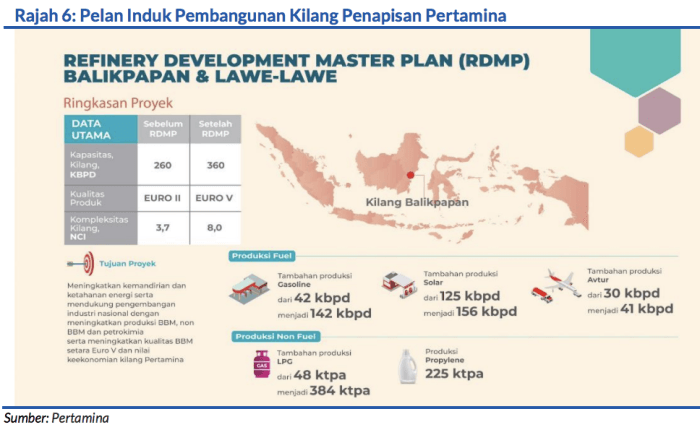

Salah satu pertimbangan utama lain ialah bekalan diesel baharu

Daripada kompleks Penapisan Balikpapan milik Pertamina yang dinaik taraf (Rajah 6) – berkapasiti 360 ribu tong sehari, dengan 43% daripadanya ialah diesel. Sejajar dengan keputusan Kerajaan Indonesia untuk berhenti mengeluarkan permit untuk import diesel mulai 2H26, Indonesia sekarang perlu menukar kebergantungannya pada diesel yang dihasilkan secara tempatan. Dengan kilang penapisan baru ini,

diesel yang dihasilkan secara tempatan dan diesel B40 sepatutnya mencukupi untuk memenuhi keperluan Indonesia.

Oleh itu, sekiranya pihak Kerajaan menaikkan mandat biodiesel kepada B50, kadar penggunaan kilang baru Pertamina (yang menelan belanja USD7.4bn) akan menurun. Maka, Kerajaan perlu mencari

keseimbangan antara hasrat untuk mengurangkan kos dagangan importnya (kerana kilang penapisan Pertamina masih perlu mengimport minyak gas sebagai bahan mentah) dan memastikan kilang baru Pertamina beroperasi dengan untung

Formula harga untuk biodiesel atau levi mungkin perlu disemak semula

Harga metanol (bahan utama dalam pengeluaran biodiesel merangkumi 15-20% daripada kos) sudah meningkat hampir 30% sejak konflik Timur Tengah bermula (Rajah 7). Metanol dari Timur Tengah membentuk 50% daripada import metanol Indonesia. Dengan itu, margin biodiesel mungkin akan terjejas danAPROBI juga tidak menolak kemungkinan mekanisme harga akan berubah daripada harga CPO tetap dengan tambahan USD85/tan kepada formula harga yang mengikut harga pasaran bahan mentah pada masa hadapan.

Selain itu, terdapat juga kemungkinan levi eksport minyak sawit akan berkurang sekiranya jurang harga POGO kekal lemah dan jika simpanan dana biodiesel mencapai paras penimbal selamat selama 6-12 bulan, serupa dengan penyelarasan yang dilaksanakan pada 2019.

Saranan NEUTRAL terhadap sektor

Harga CPO (MYR4,250/tan untuk 2026) dikekalkan buat masa sekarang.

Penganalisis

Hoe Lee Leng +603 2302 8110([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.