Persatuan Automotif Malaysia (MAA) melaporkan jumlah jualan industri (TIV) sebanyak sekitar 52 ribu unit (-19% MoM, -20% YoY)

Pada bulan Februari, dengan jumlah pengeluaran industri (TPV) mencecah kira-kira 50 ribu unit (-20% YoY). Prestasi suku tahun yang lebih lemah ini rata-ratanya sudah dijangka memandangkan bilangan hari bekerja yang lebih rendah pada bulan Februari, di samping sambutan perayaan. Kami menjangka TIV akan menurun pada 1Q26, terutamanya kerana bilangan hari bekerja lebih sedikit semasa tempoh tersebut.

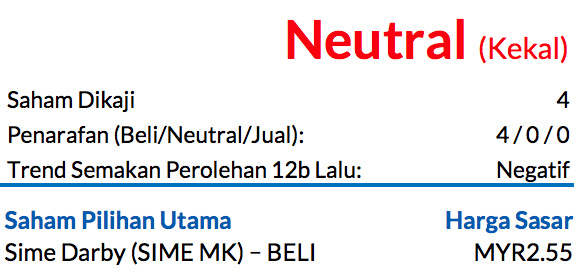

Kami kekalkan saranan NEUTRAL terhadap sektor, berdasarkan TIV yang lebih rendah sedikit YoY dan persaingan yang berlarutan, walaupun hal ini mungkin sebahagiannya diimbangi oleh keadaan makroekonomi yang membantu.

TIV untuk bulan Februari menyusut kepada 52,414 unit (-19% MoM, -20% YoY)

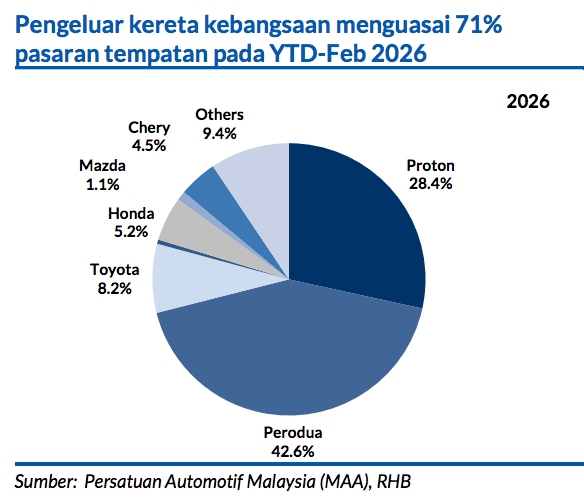

Rata-ratanya mencapai ramalan 2026 kami (14% daripada anggaran sepenuh tahun). Penurunan secara MoM ini sudah dijangkakan disebabkan oleh bilangan hari bekerja yang lebih rendah dan musim perayaan Tahun Baru Cina. Penurunan ini terutamanya berpunca daripada Proton (-32% MoM), Perodua (-10% MoM) dan Chery (-27% MoM). Sementara itu, jenama-jenama bukan kebangsaan seperti Toyota dan Honda mencatat kenaikan kecil sebanyak +3%/+5% MoM.

Dari segi EV, Proton kekal sebagai jenama paling laris pada bulan Februari

Berdasarkan perangkaan terbitan Jabatan Pengangkutan Jalan (JPJ), yang turut mengambil kira bukan ahli MAA, Proton menerajui jumlah pendaftaran dengan 1,802 unit (-45% MoM), diikuti oleh BYD pada 469 unit (-49% MoM) dan Chery (-35% MoM). Jumlah pendaftaran EV merosot 42% MoM kepada 3,635 unit pada bulan ini, yang merangkumi 7.9% daripada jumlah pendaftaran (2025: 5.1%).

Menuju ke hadapan, permintaan untuk EV patut cenderung ke arah model-model dipasang tempatan (CKD) (seperti Proton dan Perodua), yang akan terus menikmati insentif cukai sehingga akhir 2027. Sementara itu, Perodua hanya mendaftarkan sebuah EV pada Feb 2026 (tiada pada Jan), yang mungkin mencerminkan harganya yang lebih tinggi berbanding model e.MAS 5 keluaran Proton.

TIV pada bulan Mac mungkin menurun

Apabila terjejas oleh bilangan hari bekerja yang lebih sedikit akibat musim perayaan. Kami juga masih berhati-hati terhadap jangkaan permintaan, kerana sentimen mungkin bertukar menjadi lebih hambar ketika harga minyak mentah sedang meningkat(>USD110/bbl). Baru-baru ini, pihak Kerajaan menaikkan subsidi petrol dan diesel kepada MYR3.2bn/bulan, daripada MYR700j untuk mengekalkan harga pada paras MYR1.99 dan MYR2.15/liter, dengan bekalan petroleum akan bertahan sehingga Mei 2026.

Tambahan itu, perang yang berlarutan juga dapat menyebabkan kenaikan kos logistik untuk kenderaan yang dipasang di luar negara (CBU), dipacu oleh harga minyak lebih mahal dan potensi perubahan laluan penghantaran kapal.

TIV 1Q26 dijangka menurun

Rata-ratanya disebabkan oleh bilangan hari bekerja lebih rendah, dengan dua musim perayaan besar (Tahun Baru Cina dan Aidil Fitri). Oleh itu, lantunan lebih berkemungkinan berlaku pada 2Q26 apabila tahap pengeluaran meningkat, di samping keadaan makroekonomi yang lebih membantu dan kadar dasar semalaman (OPR) yang lebih rendah.

Saranan NEUTRAL kekal

Dipacu oleh andaian TIV lebih rendah sebanyak 805 ribu unit (-2% YoY) dan kurangnya faktor pemacu untuk menaikkan TIV ke paras tertinggi baru. Selepas prestasi memecah rekod selama empat tahun berturut-turut, kitaran penggantian kereta mungkin akan melemah, sekali gus memberikan risiko negatif kepada jualan kereta.

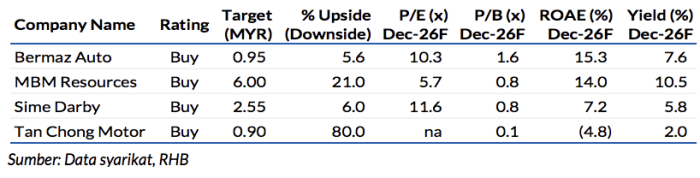

Namun begitu, kami memberikan saranan BELI kepada saham-saham yang kami kaji, berdasarkan hujah-hujah khusus syarikat dan bukannya hujah keseluruhan sektor (MBMR dari segi penilaian dan BAUTO pula dari sudut kenaikan perolehan). Oleh itu, kami memilih untuk menunggu perkembangan lanjut mengenai sektor dan saham sebelum menyemak saranan kami. Risiko-risiko utama termasuklah pesanan lebih lemah daripada yang dijangka dan persaingan harga yang rancak.

Penganalisis

Iftaar Hakim Rusli +603 2302 8114 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.