- Kekalkan pegangan belian

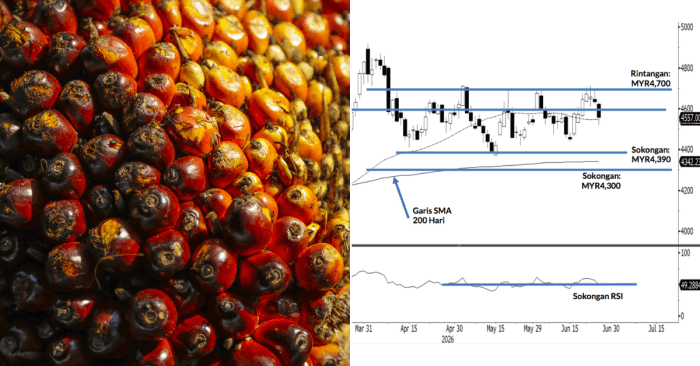

FCPO mengalami kegiatan pengambilan untung yang kecil pada hari Rabu, dengan mencatat penurunan MYR53 untuk ditutup pada harga lebih rendah pada MYR4,528. Komoditi ini memulakan sesi dagangan pada harga MYR4,614. Selepas mencapai paras tertinggi intrahari sebanyak MYR4,629, ia kembali menurun ke paras terendah pada MYR4,468 dan menutup sesi pada harga MYR4,528 dengan corak lilin menurun. Pergerakan harga negatif yang terbaru ini menunjukkan yang fasa koreksi sedang berlangsung, dan komoditi ini bakal menguji paras sokongan MYR4,400.

Meskipun rentak kenaikan sedang memperlahan, FCPO mungkin akan mencatat lantunan berhampiran paras sokongan. Kedua-dua garisan SMA 50 dan 200 hari sedang bergerak ke atas untuk memberikan sokongan tambahan kepada keadaan teknikal menaik. Kami akan tetap berpegang pada bias dagangan positif melainkan FCPO jatuh bawah paras MYR4,210.

Para pedagang disarankan untuk mengekalkan pegangan belian yang dimulakan pada penutupan 6 Mac (MYR4,367). Bagi mengurangkan risiko dagangan, paras ambang henti rugi ditetapkan pada MYR4,210.

Paras sokongan pertama adalah pada MYR4,400, diikuti oleh MYR4,210. Bagi pergerakan menaik, paras rintangan terdekat sekarang dilihat pada MYR4,800, disusuli oleh paras ambang MYR4,980.