Sub Topik

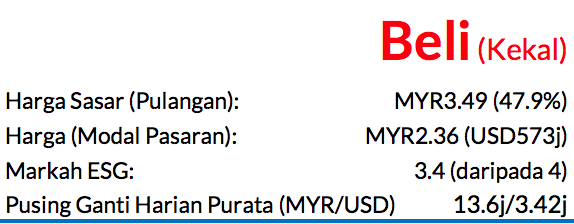

Saranan BELI dan harga sasar (TP) sebanyak MYR3.49 dikekalkan, dengan harga saham berpotensi menaik 48%

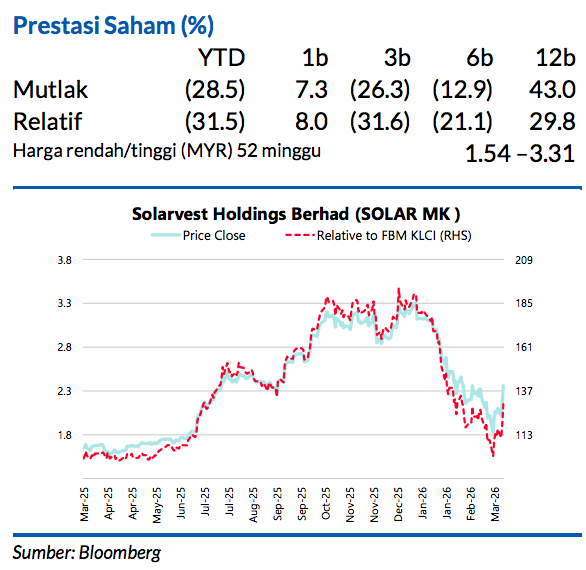

Bidaan pertama yang diraih pada CY26 (Mac) mengukuhkan perkembangan Solarvest untuk mencapai sasaran buku pesanannya berjumlah MYR2bn untuk FY26F. Susulan penurunan harga saham yang mendadak baru-baru ini meskipun asas-asas kewangan terus kukuh, saham ini kini diniagakan pada P/E menarik sebanyak 23.8x (hampir purata 3 tahunnya).

Kami jangkakan harga panel suria akan menurun selepas bulan April, dan para pembekal utama dari China berkemungkinan besar tidak akan memungkiri perjanjian yang dibuat. Oleh itu, kami percaya paras semasa ini menawarkan peluang kemasukan dagangan semula yang menarik ke dalam sektor tenaga boleh baharu yang sedang mengalami rentak pertumbuhan pesat

Tawaran projek suria berskala besar (LSS) 5+

Pada 18 Mac, Solarvest menerusi anak syarikat milikan penuhnya, Atlantic Blue, memeterai kontrak EPCC dengan Jubli Pasifik (JPSB) untuk membangunkan sebuah loji fotovolta suria (PV) dengan kapasiti 36MWac di Padang Siding, Perlis. Jumlah nilai projek mencecah MYR89.5j dengan tarikh operasi komersial (COD) yang disasarkan jatuh pada 26 Feb 2028.

Kebolehlihatan buku pesanan kukuh

Setakat 3QFY26, Solarvest mencatat buku pesanan belum bayar sebanyak MYR1.5bn yang membabitkan kira-kira 68% projek LSS, sekitar 19% Program Tenaga Hijau Korporat (CGPP), dan kira-kira 13% projek komersial dan perindustrian (C&I) dan kediaman.

Kesan daripada penarikan rebat cukai nilai tambahan (VAT) adalah rendah

Kami percaya penarikan rebat berkenaan akan memberikan kesan yang tidak ketara terhadap buku pesanan bernilai <MYR400j. Kesan ini dapat diatasi sepenuhnya oleh:

- tempahan pukal kapasiti 2GW atau harga panel yang diperoleh pada paras lebih rendah,

- pengukuhan nilai mata wang MYR/USD (kini pada 3.91) berbanding 4.6-4.7 pada Jul 2024 semasa penghantaran LSS5

- penyongsang dan kabel diperoleh pada harga yang berpatutan.

Harga panel suria dijangka jatuh selepas bulan April

Berikutan kegiatan pembelian yang diawalkan semakin berkurangan dan kos bahan mentah yang lebih rendah untuk modul-modul PV. Input-input penting sudahpun menunjukkan penurunan ketara:

- harga perak jatuh kepada USD79.20/auns, menurun 34.9% daripada paras puncak USD121.60/auns pada 29 Januari

- harga polisilikon China susut lebih 13% YTD kepada CNY46.10/kg setakat 10 Mac

Hal ini mengukuhkan pendirian kami bahawa pembekal-pembekal utama China berkemungkinan besar tidak akan menarik diri daripada perjanjian.

Ramalan dan penilaian

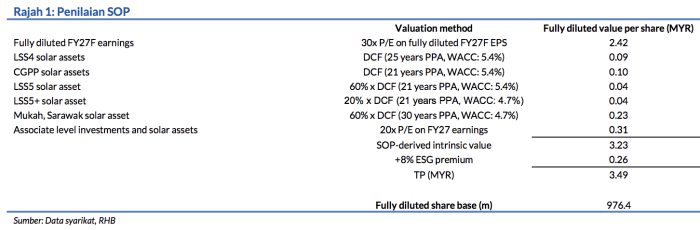

Kami mengekalkan ramalan dan TP MYR3.49 yang diraih melalui kaedah SOP apabila tawaran kontrak baharu menepati andaian penambahan kerja kami yang sedia ada. TP kami diperoleh berdasarkan P/E 30x yang sama pada EPS FY27F yang tercair habis dan penilaian DCF untuk aset-aset suria. Premium ESG 8% turut dimasukkan dalam pengiraan.

Risiko-risiko

Tawaran kontrak lebih perlahan daripada jangkaan, perubahan tidak dijangka pada kos projek, kebergantungan pada dasar-dasar dan inisiatif-inisiatif kerajaan berhubung tenaga boleh baharu, persaingan, dan kenaikan kos projek yang tidak diduga.

Asas Penilaian

P/E 30x pada EPS FD FY27F, dan DCF pada aset-aset suria LSS4, LSS5, CGPP dan LSS5+

Faktor Pemacu Utama

i. Permintaan untuk kerja EPCC suria daripada projek komersial dan perindustrian

ii. Permintaan untuk kerja EPCC suria daripada projek bersaiz utiliti

iii. Dasar-dasar kerajaan yang membantu

Risiko Utama

i. Kebergantungan pada dasar dan inisiatif kerajaan berhubung tenaga boleh baharu

ii. Risiko persaingan

iii. Kenaikan kos projek yang tidak dijangka

Profil Syarikat

Solarvest sebuah penyedia perkhidmatan Kejuruteraan, Pemerolehan, Pembinaan dan Pentauliahan (EPCC) siap guna suria yang menawarkan penyelesaian hujung ke hujung untuk membina sistem fotovolta suria dari awalnya.

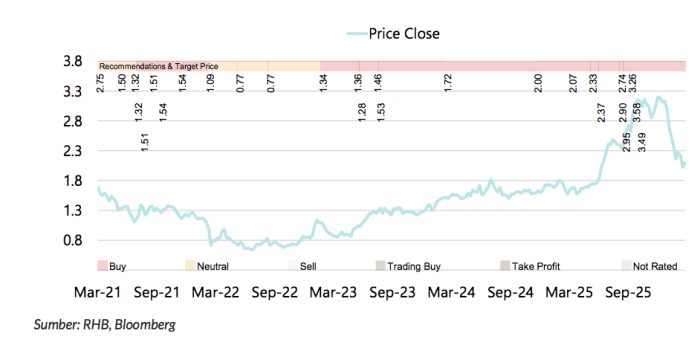

Carta Saranan

Penganalisis

John Liew +603 2302 8105 ([email protected]) dan Lee Meng Horng +603 2302 8115 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.