Betul, melabur saham memang boleh rugi. Siapa cakap tak, dia memang membongak. Tapi kalau takut rugi pun, sampai bila-bila duit kita takkan bertambah.

Kuncinya bukan jangan melabur, tapi jangan melabur secara ‘kamikaze’.

Dalam dunia pelaburan saham, ada satu pantang besar: Jangan sesekali letak semua duit simpanan dalam satu tempat.

Ramai orang bila tengok kawan untung, dia pun rasa nak cuba. Lepas tu dia rasa kalau simpan sebulan dua, mesti boleh buat duit. Akhirnya, dia pergi transfer semua duit dalam bank terus beli satu saham ni.

Berani tu bagus, tapi kalau berani membuta tuli, itu namanya cari pasal.

Belajar Dari Kisah Lama

Ingat lagi tak masa zaman orang gila beli saham sarung tangan (glove) dulu? Masa tu semua orang sembang “beli sekarang, esok mesti dia naik lagi”.

Pada waktu kemuncak (Mei – Julai 2020), saham-saham “The Big Four” (Top Glove, Supermax, Hartalega, Kossan) bukan setakat naik sikit-sikit, tapi kerap mencecah Limit Up (kenaikan maksimum 30% dalam satu hari yang dibenarkan oleh Bursa Malaysia).

Kalau kita tengok gambar besar sepanjang tahun 2020:

- Supermax: Harga sahamnya naik lebih 1,100% (11 kali ganda) dalam masa tak sampai setahun.

- Top Glove: Keuntungan bersih syarikat melonjak sehingga 3,412% dalam satu suku tahun, yang memacu harga sahamnya naik mencacak setiap hari.

Walaupun harganya naik gila-gila sehari, harganya juga jatuh gila-gila. Selepas mencapai puncak, saham glove jatuh antara 80% hingga 90% daripada harga tertingginya.

Ramai yang habiskan semua duit simpanan sebab ingat benda tu nak naik lagi. Sekali harga jatuh menjunam dan ramai yang “terduduk”. Sebab apa? Sebab semua duit simpanan dia dah tersangkut. Nak beli lagi kat bawah bagi harga purata (average down) jadi rendah pun dah tak ada duit.

Bila dah sebulan dua harga tak naik-naik, mula la rasa sesak nafas. Nak pakai duit kecemasan tak boleh sebab duit semua dah jadi saham yang tengah rugi.

Kenapa Kena Pakai “Modal Ala Kadar”?

Walaupun plan korang nak simpan sebulan dua, ini sebab kenapa kena pecahkan modal:

- Kita Tak Tahu Apa Jadi Esok:

Dalam masa sebulan dua, macam-macam boleh berlaku. Berita dunia ke, syarikat tu ada masalah ke. Kalau kita letak semua duit, sekali berita buruk keluar, kita yang putih mata. - Biar Hati Tenang:

Bila kita guna modal sikit, kita boleh tidur lena. Tak ada lah setiap 5 minit nak belek phone tengok harga saham. Bila hati tenang, kita tak buat keputusan ikut perasaan. - Sentiasa Ada Peluang Kedua:

Kalau kita masuk sikit dulu dan tiba-tiba harga jatuh sikit tapi syarikat tu sebenarnya bagus, kita ada baki duit lagi untuk beli sikit lagi masa harga murah. Tapi kalau dah “all-in” dari awal, kita mampu tengok je lah.

Cara Melabur Saham Yang Bijak:

Di MajalahLabur.com, kami selalu berpesan: Biar untung sikit tapi berterusan.

- Pecahkan duit: Kalau ada RM1,000, cuba guna RM500 dulu. Tengok macam mana.

- Jangan letak semua dekat satu tempat: Cuba pecah-pecahkan sikit dekat saham syarikat lain yang berbeza industri.

- Simpan duit tunai: Sentiasa ada duit lebih dalam akaun trading. Mana tahu ada peluang lagi bagus bulan depan, kita masih ada “peluru” untuk digunakan.

Tak payah gelojoh nak untung berpuluh ribu sekelip mata.

Berani tu kena ada, tapi biar berani yang ada ilmu. Melabur biar tenang, baru hati senang. Bagi kita yang sibuk, pelaburan paling berbaloi adalah pelaburan yang tak ganggu kerja hakiki kita. Jadi, cari saham dengan trend yang ‘sihat’, masuk modal ala kadar dan tunggu.

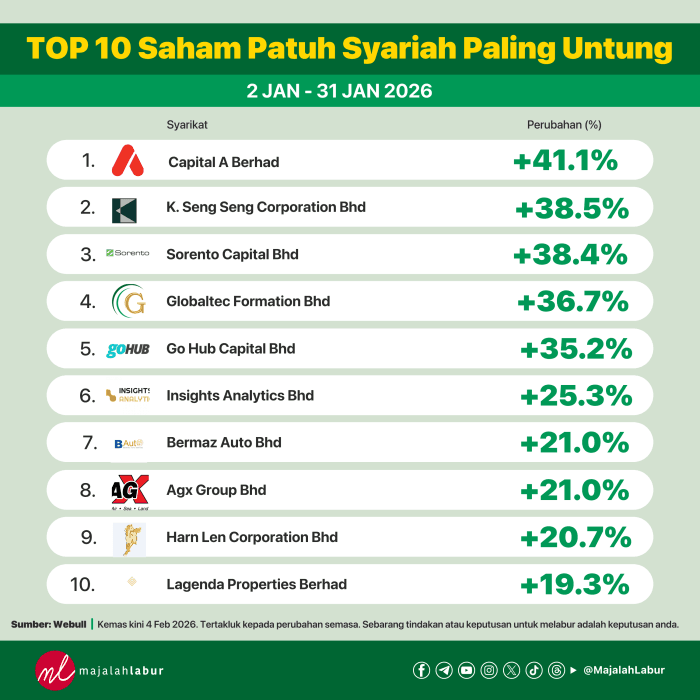

Januari 2026 menyaksikan pasaran saham tempatan dipenuhi dengan momentum positif untuk saham-saham patuh Syariah. Dalam tempoh ini, beberapa syarikat tersenarai di Bursa Malaysia mencatatkan kenaikan harga yang sangat ketara, didorong oleh kemasukan dana pelabur asing (foreign funds) walaupun pasaran keseluruhan kekal berhati-hati susulan faktor global dan sentimen makroekonomi.

Berikut ialah Top 10 Saham Patuh Syariah Paling Untung pada bulan Januari 2026

BUKU INI WAJAR DIMILIKI OLEH MEREKA YANG BERANI BERIMPIAN !

Ramai yang nak gandakan duit simpanan dalam saham tapi fikir berpuluh kali. Jadi buku ini adalah step pertama. Bila baca buku ini, boleh 99% stay ahead dari orang lain! Bonusnya dapat jimat banyak masa.

Kami juga faham yang 2 sebab utama kenapa anak muda masih belum mula melabur saham adalah sebab TAKUT dan BELUM CUKUP DUIT. Yelah, kita melabur sebab nak tenang, bukan nak risau setiap masa.

Sambil kami terlibat dalam pasaran saham, sambil pandaikan orang lain tentang saham.

Terima kasih yang tidak terhingga kepada anda semua yang tak putus-putus menyokong kami dari awal sehingga ke hari ini.