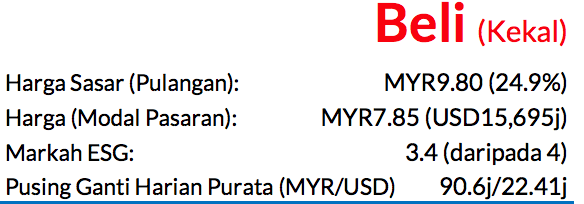

Sub Topik

Saranan BELI kekal terhadap Saham Pilihan Utama untuk sektor ini, harga sasar (TP) MYR16.50 menawarkan potensi kenaikan 18%, dengan kadar dividen sekitar 4% untuk FY26F. Tenaga Nasional telah menerima surat pemberitahuan (LON) daripada Suruhanjaya Tenaga (EC) untuk membina sebuah loji jana kuasa gas baru berkapasiti 1.4GW di Paka, Terengganu. Kami juga berpendapat yang syarikat tenaga ini masih berpeluang untuk membina satu lagi loji jana kuasa gas berkapasiti 1.4GW.

Memenangi bidaan untuk membina loji gas berkapasiti 1.4GW. TNB akan menggunakan syarikat bertujuan khas (SPV) dengan Aurora Power Generation (Aurora) untuk membina loji baru berkapasiti 1.4GW, yang disasarkan untuk mula beroperasi pada 2030. Gabungan TNB-Aurora merupakan satu-satunya pemenang tender EC Kategori 2 (CAT 2) untuk membina loji-loji jana kuasa gas baru. Dengan tempoh pembinaan selama tiga tahun, kami menjangka TNB akan memuktamadkan perjanjian pembelian kuasa (PPA) selama 15 tahun menjelang akhir tahun ini.

Potensi kenaikan sebanyak 2.5% daripada projek. Jika TNB memegang kepentingan 50% dalam SPV ini, dengan capex RM5bn dan WACC 8.2%, kami anggarkan kenaikan TP sebanyak 2.5% TP. Mengikut jangkaan kami, projek ini hanya akan menyumbang perolehan mulai 2030. Selain itu, TNB berkata ia masih

dalam perbincangan untuk membina sebuah lagi loji jana kuasa gas berkapasiti 1.4GW (projek Penjanaan Semula Paka) bersama-sama dengan AM Generation yang juga terletak di Paka. Kami percaya projek ini dapat dimuktamadkan menjelang akhir tahun, kerana kami anggarkan kekurangan kapasiti sebanyak 5- 6GW menjelang tahun 2030.

Kerja lain bakal ditawarkan? Dalam laporan kami bertarikh 29 Jan, kami menyatakan yang TNB ialah pilihan utama untuk meraih sehingga 2.8GW kapasiti loji jana kuasa gas baru daripada EC. Maka, kami menganggap tawaran ini menepati jangkaan, dengan potensi untuk menerima 1.4GW daripada projek Penjanaan Semula Paka. Sekiranya TNB memegang kepentingan 50% dalam Penjanaan Semula Paka, kami anggarkan kenaikan 2.5% lagi pada TP kami. Selain TNB, kami berpendapat Malakoff (MLK MK, BELI, TP: MYR0.93) dan YTL Power (YTLP MK, BELI, TP: MYR4.90) juga calon utama untuk membina loji jana kuasa 1.4GW setiap satunya, dan kami anggarkan kenaikan 43% dan 5% pada TP mereka apabila projek ini beroperasi. Dalam hal berasingan, EC juga mengumumkan pelanjutan PPA untuk tiga loji jana kuasa TNB (Gelugor 310MW, Putrajaya 249MW, dan 703MW PD1) yang sudah diambil kira dalam pengiraan kami sebelum ini.

Prospek untung bersih 4Q25, penilaian dan risiko. TNB akan mengumumkan keputusan 4Q25-nya pada 26 Feb, dengan taklimat akan dianjurkan keesokannya. Kami ramalkan untung bersih berjumlah MYR1.3bn (+81% YoY, +30% QoQ) pada 4Q25, memandangkan kami menjangka kadar cukai berkesan (ETR) akan menurun 17% akibat pengiktirafan peruntukan cukai. TP MYR16.50 kami (termasuk diskaun ESG 4% kerana markahnya ialah 2.8) ditambat pada P/E FY26F 19x, iaitu 1SD melepasi purata tiga tahun. Pada pandangan kami, nilai premium ini wajar kerana TNB merupakan penerima manfaat utama daripada Hala Tuju Peralihan Tenaga Negara (NETR), dengan rangka kerja yang dikawal selia menawarkan asas perolehan yang stabil. Risiko-risiko negatif utama: i) Pelaksanaan cukai karbon; ii) kelewatan kelulusan capex; dan iii) ETR lebih tinggi.

Perkembangan Terkini Berkaitan ESG

TNB sedang mengurangkan kapasiti arang batunya menerusi inisiatif-inisiatif berterusan bawah strategi Future Generation Sources. Ia bakal mencapai sasaran pengurangan kapasiti arang batu sebanyak 50% sebelum 2035 dan 100% menjelang 2050, berbanding dengan tahun garis asas pada 2021.

TNB menerajui projek-projek RE yang berkapasiti sekurang-kurangnya 3GW (500MW di taman suria

dan 2.5GW dalam projek suria terapung hidro hibrid) daripada NETR.

TNB menandatangani sebuah perjanjian persefahaman (MoU) dengan Siemens Energy bagi

mempercepat fasa penyahkarbonan bagi stesen-stesen jana kuasa habanya dengan menggunakan tenaga

hidrogen hijau daripada sumber-sumber RE.

Faktor Pemacu Utama

i. Pengiktirafan capex luar jangka;

ii. Peruntukan pelaburan semula lebih tinggi, lalu mengurangkan kadar cukai berkesan.

Risiko Utama

i. Pengenalan cukai karbon;

ii. Kelewatan kelulusan dan mekanisme pelaksanaan capex luar jangka.

Penganalisis

Max Koh +603 2302 8131 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.