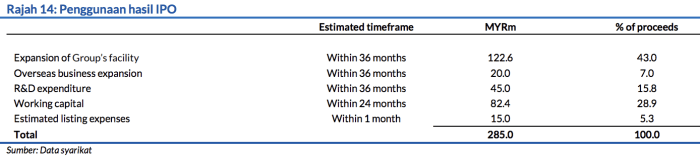

Sub Topik

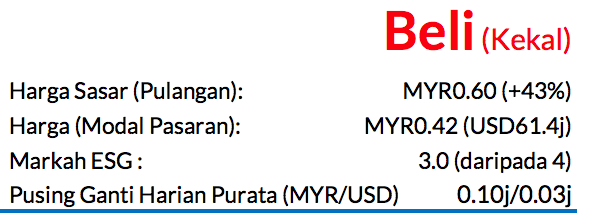

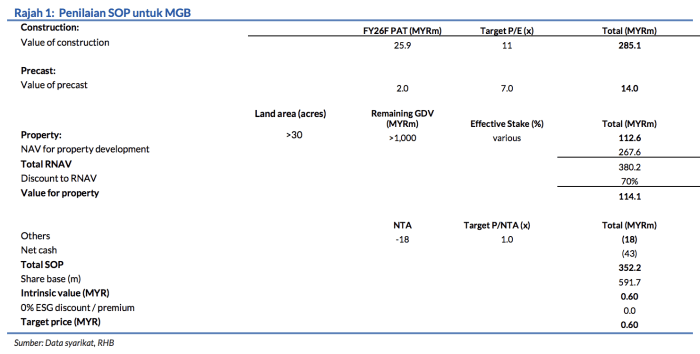

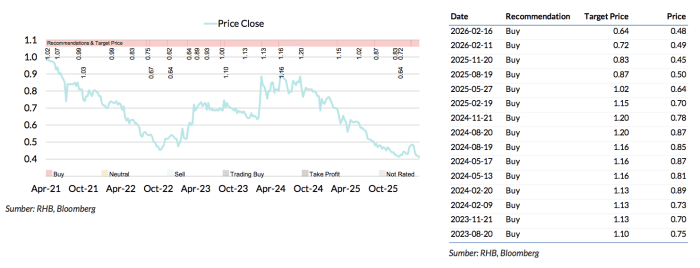

Saranan BELI kekal dengan harga sasar (TP) baru mencecah MYR0.60 daripada MYR0.64 melalui kaedah SOP, potensi kenaikan harga 43% dengan kadar hasil dividen sekitar 7% untuk FY26F

MGB telah mendapatkan kontrak bernilai MYR200.7j daripada Lien Dak Builders untuk cadangan pembangunan kuarters buruh berpusat di Penang Science Park South – yang terletak di Seberang Perai Selatan, Pulau Pinang – untuk syarikat yang dikenali sebagai Urban Pinnacle. Garis masa penyiapan untuk kontrak ini ialah 24 bulan, dengan tarikh mula pembinaan masih belum ditetapkan.

Tawaran kerja ini merupakan yang pertama buat MGB untuk FY26

Juga kerja pertamanya di Pulau Pinang. Kami ambil maklum bahawa MGB beransuransur mendapatkan pelanggan baru sepanjang tahun lalu. Antaranya termasuklah projek perumahan mampu milik daripada UDA Holdings bernilai MYR118.5j di Kuala Lumpur (ditawarkan pada Okt 2025), dan menara pangsapuri perkhidmatan bernilai MYR186j untuk CI Medini di Iskandar Puteri, Johor (ditawarkan pada Ogos 2025).

Berdasarkan buku pesanan tempatan terkini yang kami anggarkan bernilai sekitar MYR1.2bn (selepas mengambil kira kerja terbaru yang diraih) – kerja-kerja pihak luar merangkumi kira-kira 30-37.5%, manakala 62.5% lagi ialah kerja dalam daripada syarikat induknya, LBS Bina (LBS MK, BELI, TP: MYR0.72). Tambahan itu, MGB mempunyai baki kerja bernilai MYR444j (50% saham berkesan MGB: ~MYR222j) berkaitan projek di Madinah, Arab Saudi.

Walaupun kami sedar akan risiko yang timbul dari Timur Tengah

Perniagaan pembangunan hartanah MGB dijangka kekal kukuh, disebabkan oleh projekprojek yang sedang berjalan ini: Idaman Cahaya Fasa 2, Idaman Sari, Saujana Indah Fasa 1 dan 2 – keseluruhannya, jualan belum dibil untuk projek-projek ini mencecah kira-kira MYR423j. Sementara itu, LBS Bina merancang untuk melancarkan projek-projek baru bernilai MYR2.3bn pada FY26 berbanding MYR1.1bn pada FY25, yang mungkin memberikan manfaat kepada MGB. Selain itu, kumpulan ini mempunyai perancangan projek-projek hartanah baru (termasuk projek perumahan mampu milik) yang menawarkan prospek penjanaan perolehan yang baik – jumlah GDV bagi projek-projek ini mencecah >MYR1bn, dan kebanyakannya terletak di Lembah Klang.

Tiada pindaan dibuat pada anggaran perolehan kami

Tawaran kerja terbaru ini termasuk dalam andaian penambahan kerja kami untuk FY26F sebanyak MYR800j (MYR600j bakal diterima dari Malaysia dan selebihnya dari Arab Saudi). Walaupun tiada penyelarasan dibuat pada ramalan perolehan kami, kami menurunkan TP yang diperoleh melalui kaedah SOP kepada MYR0.60 (dengan kiraan premium ESG 0%) kerana kami sekarang memberikan P/E sasar lebih rendah sebanyak 11x (daripada 12x) bagi mencerminkan risiko-risiko yang berpotensi berlaku berkaitan konflik di Timur Tengah. MGB mempunyai tender pembinaan bernilai lebih kurang SAR800j di Arab Saudi.

Prospek

Faktor-faktor pemangkin utama untuk saham ini ialah: Pembangunan Taman Perindustrian Kertih Terengganu yang lebih cepat daripada yang dijangka (anggaran GDV: MYR747j), dan meraih lebih banyak kerja pembinaan di luar Lembah Klang. Risiko utama: Kemerosotan pasaran hartanah yang tidak diduga.

Faktor Pemacu Utama

i. Penambahan buku pesanan

ii. Penggunaan sistem bangunan berindustri atau IBS yang semakin tinggi.

Risiko Utama

Kemerosotan pasaran hartanah yang tidak dijangka

Profil Syarikat

MGB menerusi anak-anak syarikatnya menyediakan perkhidmatan pengurusan pembinaan, reka bentuk binaan dan perancangan prapembinaan

Carta Saranan

Penganalisis

Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.