Saranan WAJARAN TINGGI kekal terhadap sektor; Saham Pilihan Utama: Gamuda, Sunway Construction (SCGB) dan Binastra (BNASTRA)

Konflik antara AS-Israel dengan Iran mungkin menimbulkan risiko dari segi harga tenaga lebih

mahal, yang bermakna syarikat pengendali pusat data (DC) mungkin perlu menampung kos elektrik lebih tinggi di Malaysia. Walaupun begitu, berdasarkan analisis awal kami, kami berpendapat bahawa sebarang kenaikan kos elektrik apabila harga tenaga menaik masih akan berada dalam keadaan terkawal.

Dengan menggunakan pengira bil Tenaga Nasional (TNB MK, BELI, TP: MYR16.50)

Kami dapati bahawa bil elektrik untuk DC berkapasiti 100MW DC dengan nisbah kecekapan penggunaan tenaga sebanyak 1.2 mungkin mencatat bil elektrik bulanan sekitar 7% lebih tinggi, berdasarkan surcaj Penyelarasan Bahan Api Automatik (AFA) sebanyak +3sen/kWh berbanding rebat AFA terkini sebanyak -0.47sen/kWh untuk April (Rajah 1, 2 dan 4). Pada Jul 2025, apabila TNB beralih ke struktur tarif baharu, DC sudahpun dijangka akan menampung kos elektrik 10-15% lebih mahal (sebelum surcaj), maka sebarang kenaikan yang sama atau lebih rendah daripada nilai ini mungkin dapat dikawal. AFA dihadkan pada 3 sen setiap kWh — dan sebarang nilai melebihi paras ini memerlukan kelulusan Jemaah Menteri.

Kos untuk membangunkan DC di Malaysia agak berpatutan berbanding dalam pasaran lain

Menurut Panduan Kos Pembinaan DC Di APAC 2026 oleh Cushman & Wakefield, kos pembinaan DC di Malaysia yang dalam lingkungan pertengahan iaitu sebanyak USD9.6j setiap MW, masih lebih rendah daripada kos di Jepun, Singapura, Korea Selatan, Australia dan Hong Kong – dan hanya lebih mahal sedikit berbanding New Zealand dan Thailand (Rajah 3). Walaupun adanya risiko kos bahan lebih mahal apabila harga bahan mungkin menaik, kami berpendapat bahawa risiko sebegitu mungkin timbul di negara-negara lain juga kerana penetapan harga bahan berhubung kait dengan harga tenaga (iaitu harga minyak)

Pertelingkahan di Timur Tengah mungkin menyebabkan peralihan

Bagi sesetengah syarikat pengendali awan besar ke Asia (termasuk Malaysia) dari Timur Tengah. Perkara ini mungkin menjadi lebih menarik dengan bermulanya Zon Ekonomi Khas Johor-Singapura, sekiranya tiada risiko lain – iaitu gangguan rantaian bekalan yang besar untuk komponen AI. Pengendali-pengendali awan besar sedang meneliti pendedahan mereka kepada rantau Timur Tengah apabila risiko geopolitik meningkat, dengan keselamatan pekerja, kesinambungan perniagaan dan ketahanan rantaian bekalan menjadi faktor penting untuk membuat keputusan berkenaan lokasi. Malahan, Johor naik ke tempat tertinggi pada Indeks Kematangan DC di APAC terbitan Cushman & Wakefield, melangkaui Tokyo dan Beijing.

Perancangan DC di Malaysia secara am

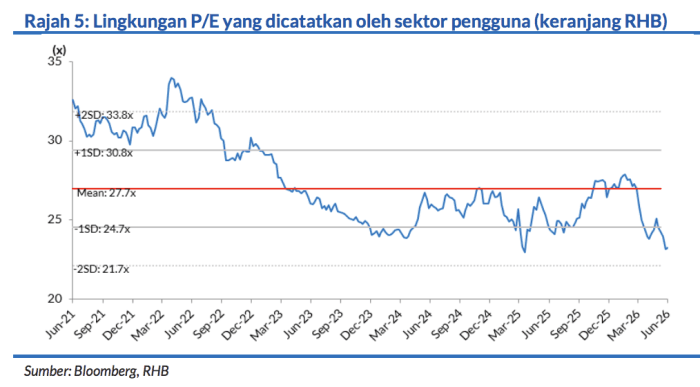

Menurut data Cushman & Wakefield juga, Malaysia memiliki perancangan kapasiti DC mencecah 3,252MW sehingga 2030 (Rajah 5). Jika kos pembinaan DC setiap MW di Malaysia diandaikan pada sisi lebih rendah (Rajah 3) iaitu USD6.9j, kapasiti DC sebanyak 3,252MW mungkin bermakna nilai pembinaan mencecah USD22.4bn atau kira-kira MYR90bn sehingga 2030.

Walau apa pun perkara di atas, wajar untuk kami menegaskan risiko-risiko

Yang timbul daripada kekurangan bekalan komponen helium (komponen untuk semikonduktor canggih yang menguasakan DC), kerana lebih kurang satu pertiga daripada bekalan helium dunia datang dari Qatar.

Penganalisis

Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.