Presiden dan Ketua Eksekutif Sapura Energy Bhd, Tan Sri Shahril Shamsuddin semalam mengemukakan cadangan terbitan hak atau right issue sebagai sebahagian rancangan strategiknya untuk mengukuhkan perniagaan teras kumpulan, memantapkan kedudukan kewangan dan mewujudkan nilai lebih baik untuk pemegang sahamnya.

Ia akan mengumpul dana kasar sehingga RM4 bilion, yang mana RM3 bilion adalah menerusi terbitan hak saham biasa dengan waran percuma dan sehingga RM1 bilion menerusi terbitan hak saham keutamaan boleh ubah boleh tebus patuh Syariah. Tan Sri Shahril Shamsuddin berkata Sapura Energy kini berada dalam fasa pertumbuhan yang kukuh dan syarikat bertekad untuk mengambil peluang terhadap peluang yang baru muncul.

Dalam kenyataan yang dibuat kepada Bursa Malaysia, sebanyak 9.99 bilion terbitan hak saham baru pada harga 30 sen seunit dan sejumlah 998.69 juta waran percuma akan diperolehi melaluinya. Hasil daripada terbitan hak berkenaan akan digunakan untuk mengukuhkan imbangan tunai syarikat dan meneruskan momentum pertumbuhan termasuklah dalam aspek pembidaan dan melaksanakan projek bernilai tinggi di peringkat global.

Tan Sri Shahril berkata “sejak bertahun-tahun lalu, setiap satu daripada tiga perniagaan kumpulan yang berlainan telah berkembang dan menempatkan diri sebagai peserta bertaraf dunia dalam segmen masing-masing. Perniagaan kami telah berkembang kepada skala yang besar dan ia adalah masa yang sesuai untuk Sapura Energy melaksanakan pelan strategi kami yang membolehkan setiap perniagaan mempunyai akses kepada pasaran modal untuk terus berkembang,” katanya di sini, hari ini.

Mengulas lanjut, beliau berkata Sapura Energy menyasar untuk meneroka nilai perniagaan mereka bagi pihak pemegang saham. Ia akan dilakukan menerusi usaha bersepadu untuk mengurangkan hutang Kumpulan, meningkatkan pegangan ekuiti dan memastikan perniagaannya mempunyai modal yang mencukupi.

Sapura Energy adalah penyedia perkhidmatan dan solutions provider dalam bidang minyak dan gas (O&G) bagi sektor industri huluan (upstream). Mereka terlibat dalam proses carigali minyak mentah / gas asli yang bermula dari aktiviti ekplorasi, penggerudian (drilling), pengeluaran dan penyimpanan. Sapura kini aktif meneroka pasaran yang lebih besar di rantau utama termasuklah Asia Barat, Afrika, Amerika Latin, Caspian, Mediterranean serta Asia Tenggara dan Australia.

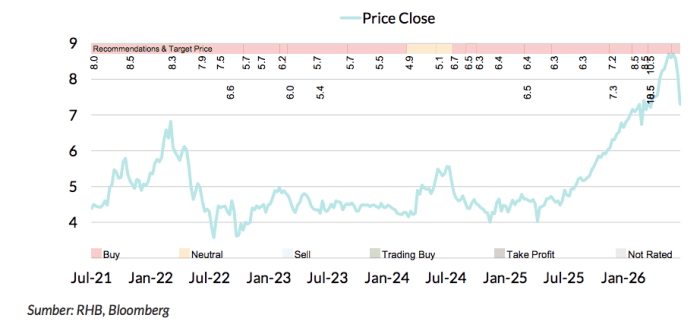

Sejak kejatuhan harga minyak dunia, Sapura dilihat mengalami kesukaran dalam mengekalkan keuntungan mereka. Jika merujuk kepada laporan kewangan suku tahunan mereka, Sapura Energy mencatatkan kerugian berturut-turut sejak suku ke-3 tahun lepas. Harga saham juga turut mengalami penurunan ketara dari hampir RM 5 pada akhir tahun 2013 dan kini hanya sekitar 50 sen seunit.

Sehingga kini, kumpulan telah memperoleh kontrak berjumlah RM4.5 bilion dan nilai tempahan meningkat kepada RM16.7 bilion dengan kontrak yang diperoleh di Mexico, Brazil, India, Australia dan Malaysia sejak bermulanya tahun kewangan.

Sebagai tambahan kepada cadangan terbitan hak itu, Sapura Energy juga sedang menilai pelbagai pilihan yang mungkin membabitkan penyenaraian perniagaan penerokaan dan pengeluaran (E&P) dan meneroka kerjasama strategik yang berkemungkinan bagi perniagaan cari galinya. Cadangan terbitan hak itu bagaimanapun tertakluk kepada kelulusan pemegang saham pada Mesyuarat Agung Luar Biasa (EGM) yang akan diadakan kelak.

Setelah pasaran ditutup pada jam 5 petang 24 0gos 2018, saham Sapura Energy turun 18 sen kepada 41.5 sen iaitu kejatuhan sebanyak -30.25% dalam tempoh satu hari menjadikannya saham yang paling aktif didagangkan.

Sumber Rujukan: BH Online

Harga Saham Sapura Energy Masih Berterusan Jatuh

Sumber: Bursa Marketplace

Pada hari Jumaat 24 Ogos yang lalu, dah jatuh 30%, hari Isnin 27 Ogos pula jatuh 9% kepada RM0.375. Nampak gaya seperti akan jatuh ke paras RM0.30 tak lama lagi, iaitu pada paras Rights Issue tersebut.

Nak lagi senang faham Rights Issue ni, kita dengar penjelasan daripada Tuan Ridzuan Ibrahim seperti berikut:

Kecoh harini bila SAPNRG terjun, ceritanya SAPNRG keluarkan Rights issue.

Sejak 1995 bab Rights issue ni memang saya pegang kata-kata somebody dalam industri saham ni, bekas floor trader. Dia cakap kat saya bila saham nak diapungkan kat Bursa melalui IPO untuk raise fund.

Rights biasanya saham yang bakal ada masalah, masa IPO dulu mereka dah dapat habuan dengan raise fund melalui IPO, apabila dah listed bila saham ini keluarkan Rights bermaksud mereka nak raise fund lagi, nak buat IPO tak boleh dah tu mereka keluarkan Rights.

Jika sesuatu saham itu bagus mereka akan memberi Bonus issue, memberi saham warrant dan dividen setiap tahun dan bukan menerbitkan Rights dalam erti kata lain mintak duit dari orang lagi.

Benda ni simple jika ada saham SAPNRG dan dapat FREE Rights jual je, ambil duit mereka dan jual Rights bersama mother share kerana mother share harga akan jatuh banyak nanti. Rights FREE inilah yang akan menampung kejatuhan harga mother share. Jadi kerugian SAPNRG dapat ditampung oleh Rights ni.

Jangan pulak bila Rights tersenarai hanya untuk seminggu anda kelam kabut beli guna alasan murah. Rights ni basically takde value 2-3 hari sebelum expired. Tengok conversion rate ke warrant yang ditawarkan dan biasanya memang hampeh dan useless.

Ingat ni aje akan datang jika dapat Free Rights saham yang lain maksudnya jual dan ambik duit syarikat ni dengan menjual Rights dan bukan pergi membeli Rights, lagi elok beli mother share terus kerana harga mother akan lebih murah dari conversion rate melalui Rights issue.

Sumber: Ridzuan Ibrahim