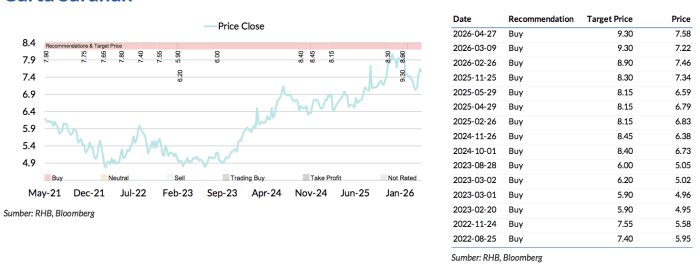

Kredit Gambar: National Geographic

Sub Topik

Lagenda Wall Street, Bernard Baruch ada berkata ‘Millions saw the apple fall, but Newton was the one who asked why.’

Kita pasti pernah dengar nama Sir Isaac Newton, tapi tak ramai yang tahu bahawa beliau juga merupakan seorang pelabur.

Siapakah Gerangan Sir Isaac Newton?

Sir Isaac Newton merupakan ahli matematik, fizik, astronomi, theologian dan penulis (sesetengah pendapat mengatakan Sir Isaac Newton adalah seorang ahli falsafah sebenar). Beliau sangat terkenal sebagai seorang saintis yang sangat berpengaruh, dan merupakan kunci revolusi kemajuan dalam dunia sains.

Buku kerangan beliau yang bertajuk Philosophiæ Naturalis Principia Mathematica (Mathematical Principles of Natural Philosophy), diterbitkan buat pertama kali pada tahun 1687, yang melahirkan penemuan ‘The Foundations of Classical Mechanics.’

Cara Sir Isaac Newton berfikir, adalah lebih jauh ke hadapan dalam bidang sains. Ianya boleh diumpamakan seperti sebuah ‘penemuan lombong pengetahuan’ yang baru bagi orang ramai.

Tahap IQ (intelligence quotient) beliau berada pada paras 190, membolehkan beliau melakukan pengiraan sehingga ke 55 titik perpuluhan hanya dengan menggunakan jari.

Keupayaan pemikiran intelektualnya yang tinggi adalah setara seperti Stephen Hawking. Namun, sungguhpun keupayaan beliau berfikir tinggi, ia tidak mampu menyelamatkan beliau daripada jatuh ke dalam fitrah manusia yang dipengaruhi sifat greed (tamak) dan terlalu yakin.

Kesilapan Pelaburan Yang Sir Isaac Newton Lakukan

Pada tahun 1720, saham syarikat The South Sea memulakan kenaikan dan telah menyebabkan histeria di kalangan pelabur-pelabur saham di London. Newton mendapati, psikologi dirinya dalam keadaan yang tidak menentu disebabkan rakan-rakannya mampu mencipta kekayaan melalui pelaburan ke dalam saham tersebut.

Beliau pun membeli saham tersebut, lalu menjualnya dengan mendapat keuntungan sebanyak 100%. Didorong perasaan tamak, Sir Isaac Newton melaburkan wang yang lebih banyak daripada sebelum ini, iaitu 3 kali ganda daripada nilai sebelumnya.

Nak dijadikan cerita, saham tersebut kemudiannya berlaku kejatuhan yang sangat dahsyat. Ini telah menyebabkan beliau mengalami kerugian yang sangat besar.

Hanya dalam masa 4 minggu, harga saham tersebut jatuh menjunam sebanyak 75%.

Akibat daripada tragedi tersebut, Sir Isaac Newton berasa sangat kecewa dan menderita. Beliau begitu tertekan sehingga perkataan “South Sea” tidak dibenarkan untuk disebut di hadapannya sehinggalah hujung hayat beliau, atau ianya akan mengakibatkan beliau naik angin dan marah-marah.

Sejauh mana pun keupayaan otak untuk berfikir, namun dunia pelaburan saham adalah sangat mencabar. Berdasarkan kegagalan beliau, Sir Isaac Newton ada meninggalkan pesanan “I can calculate the motions of the heavenly bodies, but not the madness of the people.”

Individu yang sangat genius seperti beliau pun boleh gagal dalam dunia pelaburan, kenapa individu seperti Warren Buffett pula boleh berjaya?