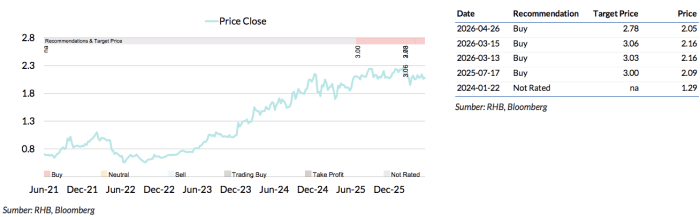

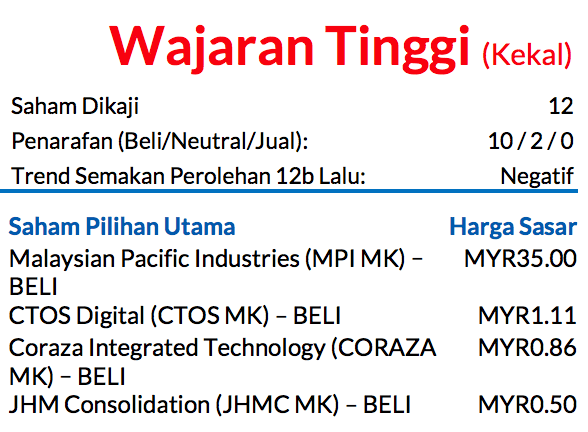

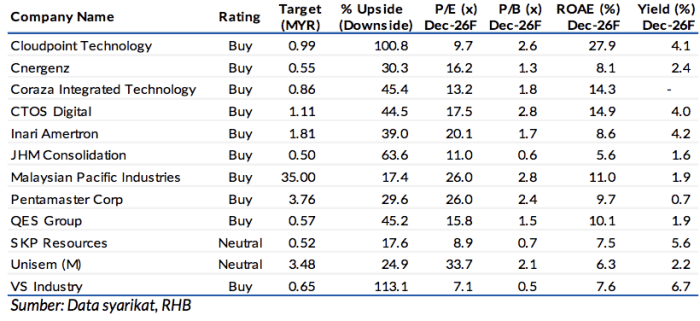

Kekal WAJARAN TINGGI; Saham Pilihan Utama: Malaysian Pacific Industries, CTOS Digital, Coraza Integrated Technology (CORAZA), JHM Consolidation

Kami terus melihat sektor ini sebagai sektor pelaburan yang terpilih pada FY26F, khususnya untuk dana-dana patuh Syariah, disokong oleh asas-asas sektor yang mengukuh, prospek pertumbuhan teguh dan prospek sektor yang menguntungkan.

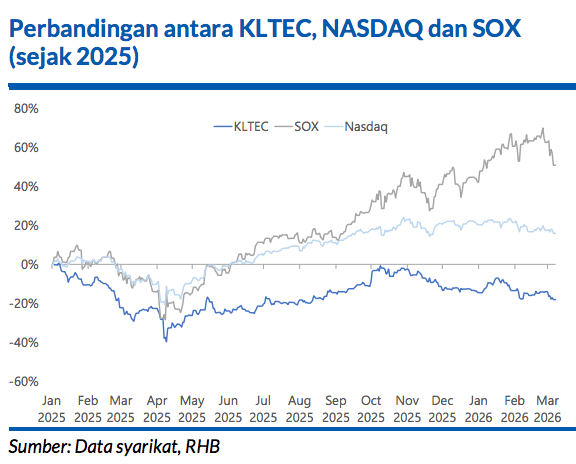

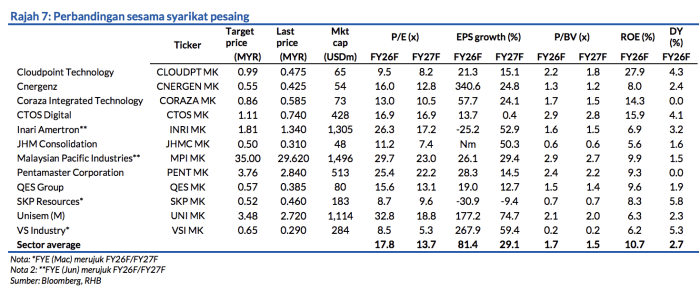

Sektor ini didagangkan pada P/E hadapan sekitar 20x (-1SD daripada purata lima tahun), yang menawarkan profil risiko-ganjaran yang menarik berbanding pertumbuhan perolehan FY26F >30% – dipacu oleh fasa menaik segmen semikonduktor dunia dan permintaan kukuh berkaitan kecerdasan buatan (AI); meskipun adanya risiko FX, dan risiko geopolitik yang semakin meningkat.

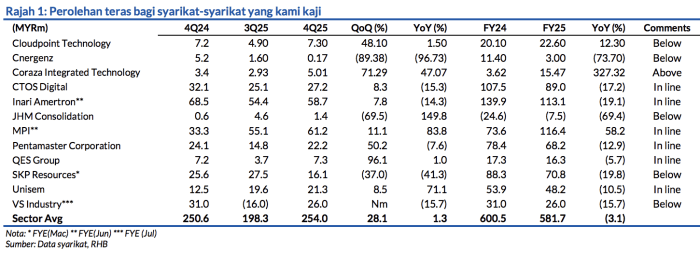

Keputusan 4Q25 rata-ratanya menepati jangkaan

Enam syarikat mencatatkan keputusan menepati jangkaan, manakala lima lagi tersasar daripada ramalan akibat jumlah jualan lebih lemah, penyusutan margin, komposisi produk yang merugikan, FX dan tekanan kos. CORAZA merupakan satu-satunya syarikat yang berprestasi melangkaui jangkaan, disokong oleh pengembangan margin daripada ekonomi skala dan hasil yang kukuh.

PATAMI teras sektor menokok 1.3% YoY dan 28.1% QoQ. Enam syarikat meraih perolehan lebih tinggi YoY pada 4Q25 sementara lapan merekodkan prestasi lebih baik secara QoQ. Selepas semakan dibuat, kami memotong perolehan sektor untuk FY26F sebanyak 7.9%, yang mencerminkan potongan besar terhadap SKP Resources (SKP) dan Unisem (M).

Pindaan saranan

Kami menaik taraf saranan Inari Amertron (INRI), Pentamaster Corp (PENT) kepada BELI dan menurun taraf saranan SKP kepada NEUTRAL. Penurunan mendadak harga saham INRI nampaknya sudah mengambil kira perolehan lemah pada FY26F, lantas memberi peluang untuk membeli saham teknologi yang cair dan bermutu sebelum fasa pertumbuhan seterusnya selepas FY26.

Bagi PENT, penilaian kini menjadi lebih menarik selepas harga saham jatuh, dengan pertumbuhan lebih kukuh dijangkakan menuju ke 2H26 dan FY27, didorong oleh pembungkusan canggih, automasi berpacukan AI dan tahap kerumitan ujian yang lebih tinggi. SKP diturun taraf berikutan perolehan yang menghampakan dan prospek lebih lemah akibat tekanan penurunan kos dan jualan lemah.

Prospek menggalakkan untuk FY26

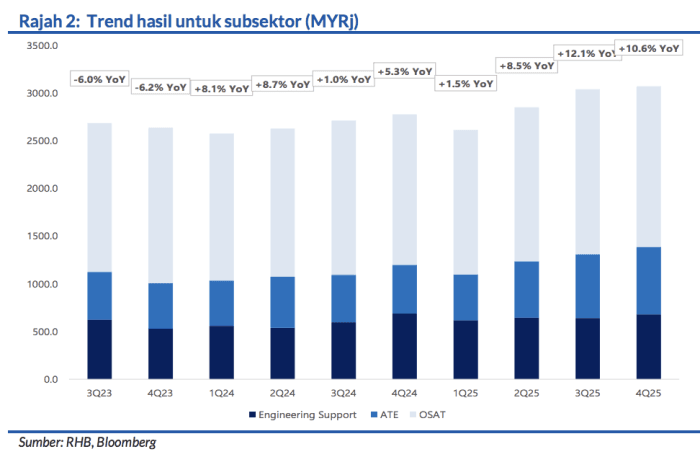

Kebanyakan syarikat merekodkan pertumbuhan hasil YoY, dan pertumbuhan hasil sektor YoY mencecah 3.1% pada 4Q25 dan 8.4% YTD walaupun adanya kekangan FX. Walaupun margin ditekan oleh kelewatan dalan penetapan semula harga dan langkah pelepasan kos, prospek pertumbuhan keseluruhan masih disokong oleh kitaran penggantian, pemulihan sektor automotif, penaiktarafan berasaskan AI, permintaan pelayan/perkakasan sokongan yang lebih kukuh dan keperluan litar bersepadu pengurusan kuasa (PMIC) yang lebih tinggi.

Bayangan pihak pengurusan masih optimis dengan jumlah tempahan apabila melangkah ke FY26F dan kemenangan program yang lebih baik daripada pemindahan projek dan peruntukan semula rantai bekalan.

Risiko jangka dekat

Menyentuh hal sengketa antara AS-Iran, Malaysia mempunyai pendedahan langsung yang kecil kerana perdagangan dengan Iran dan negaranegara Timur Tengah lain hanya membentuk 0.1% dan 4.2% daripada jumlah perdagangan.

Namun begitu, kos tenaga yang lebih tinggi dan pergelutan yang lebih lama secara tidak langsung mungkin akan melambatkan kitaran capex semikonduktor dan menjejaskan permintaan untuk barangan elektronik dalam jangka sederhana. Risiko-risiko lain: Harga memori meninggi, keusangan teknologi, kehilangan pelanggan/projek dan FX

Momentum Pertumbuhan Mengatasi Kebimbangan FX

Penganalisis

Lee Meng Horng +603 2302 8115. ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.