Sub Topik

KUALA LUMPUR: Rampai-Niaga Sdn Bhd, yang mengendalikan rangkaian penjagaan diri dan kecantikan The Body Shop menimbangkan tawaran awam permulaan (IPO) di Malaysia yang akan menjana dana sehingga RM200 juta, kata individu yang rapat dengan perkembangan itu.

Syarikat itu sedang merealisasikan rancangan berkenaan dengan sebuah firma penasihat dan akan menghantar permohonan penyenaraian itu kepada pengawal selia sekuriti tempatan seawal bulan ini, kata individu berkenaan, yang enggan dikenali kerana maklumat terbabit adalah sulit.

“Syarikat menyasarkan untuk disenaraikan di Kuala Lumpur seawal suku kedua tahun depan,” katanya.

Seorang wakil bagi Rampai-Niaga berkata, beliau tidak dapat mengeluarkan kenyataan berhubung perkara itu buat masa sekarang.

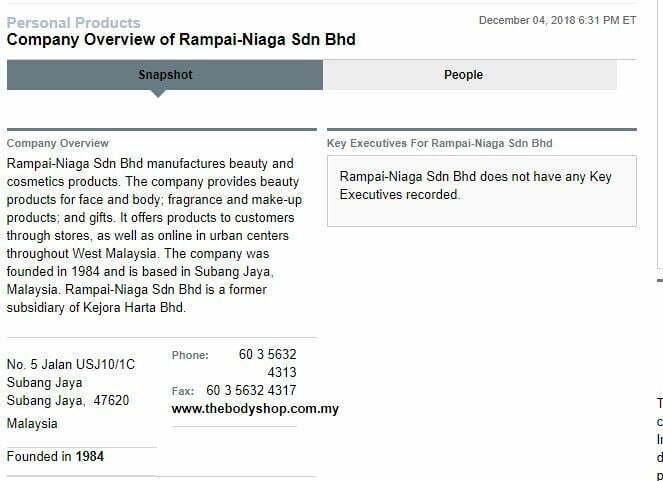

Rampai-Niaga, pemegang francais tunggal The Body Shop di Sabah dan Semenanjung Malaysia, membuka cawangan pertamanya di Malaysia pada 1984, diketuai oleh Pengarah Urusannya, Mina Cheah-Foong.

Ia mengeluarkan rangkaian produk kecantikan dan kosmetik.

Syarikat itu antara lain menyediakan produk kecantikan untuk wajah dan badan, produk solekan dan haruman serta hadiah.

Rampai-Niaga, yang juga bekas anak syarikat Kejora Harta Bhd menawarkan produk kepada pelanggan melalui cawangan fizikal, selain secara dalam talian di pusat-pusat bandar utama seluruh Semenanjung Malaysia.

Memulakan operasinya dengan tujuh cawangan The Body Shop, Rampai-Niaga pantas berkembang untuk membuka antara lima hingga tujuh cawangan setiap tahun.

Hari ini, ia mempunyai 88 cawangan di Malaysia dan 21 cawangan lagi di Vietnam.

Sumber: BH Online / Bloomberg

Body Shop Berasal Dari England

Kalau nak tahu, Body Shop ni dah ditubuhkan sejak tahun 1976 lagi di England. Ianya diasaskan oleh Dame Anita Roddick, dan di bawah kendalian beliau; kini Body Shop beroperasi di 66 buah negara dengan 3,000 buah kedai dan 22,000 orang pekerja.

Ada 91 Buah Kedai Di Malaysia

Di Malaysia saja, Body Shop ada 91 buah kedai dan nampaknya ia berpusat di bandar-bandar besar di Semenanjung Malaysia termasuklah di Sabah.

Negara jiran kita Singapura pula ada 10 buah kedai.

Siapa Pula Rampai-Niaga Sdn Bhd?

Rampai-Niaga merupakan pengendali francais The Body Shop di Malaysia. Maknanya, siapa yang nak buka kedai Body Shop, kena berdaftar sebagai franchisee di bawah mereka.

Sedikit maklumat yang diperolehi mengenai Rampai-Niaga:

Rampai-Niaga Sdn Bhd (The Body Shop Malaysia)

(A The Body Shop Franchise owned and operated under licence by Rampai-Niaga Sdn Bhd (117711-H))

No. 5 Jalan USJ10/1C

47620 UEP Subang Jaya

Selangor, Malaysia

Telefon: 603 5632 4313

Faks: 603 5632 4317

Emel: [email protected]

Sumber: Bloomberg

Tak banyak maklumat yang ada berkenaan dengan Rampai-Niaga Sdn Bhd ni. Apa yang kita tahu, ianya ditubuhkan sejak tahun 1984 dan dulu dimiliki oleh Kejora Harta Berhad.