Sub Topik

‘Bursa Malaysia terus menjunam sepanjang bulan Jun 2022.’

Indeks FBMKLCI terus menjunam sepanjang bulan Jun 2022. Bermula pada paras 1,563.40 mata pada 1 Jun 2022 dan ditutup rendah pada 1444.22 mata. Jatuh sebanyak 119.18 mata atau 7.62% kejatuhan sepanjang satu bulan.

Disaat harga barangan runcit naik mendadak, arah tuju pasaran Bursa Malaysia sahaja dilihat antara yang terus menurun.

Namun, masih ada saham-saham yang membuat kenaikan yang mampu membuat pelabur tersenyum sepanjang Jun.

Mari kita lihat senarai 10 top saham patuh syariah paling untung untuk bulan Jun tahun 2022. Senarai saham paling untung untuk bulan Jun tahun 2022 adalah seperti berikut:-

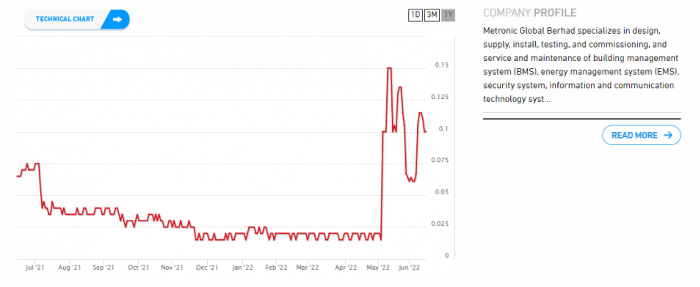

1. Metronic Global Bhd

Metronic Global Bhd merupakan kaunter saham patuh syariah paling untung untuk bulan Jun 2022 dengan kenaikan sehingga 61.0% dalam tempoh satu bulan dagangan bermula 1 Jun sehingga 30 Jun 2022.

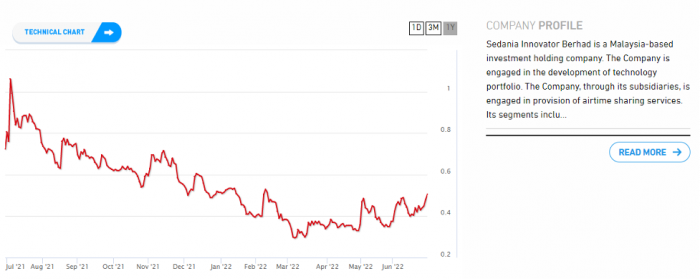

2. Sedania Innovator Berhad

Sedania Innovator Berhad pula merupakan kaunter patuh syariah kedua paling untung pada bulan Jun 2022 dengan kenaikan sehingga 34.6% untuk tempoh satu bulan dagangan pada bulan Jun 2022.

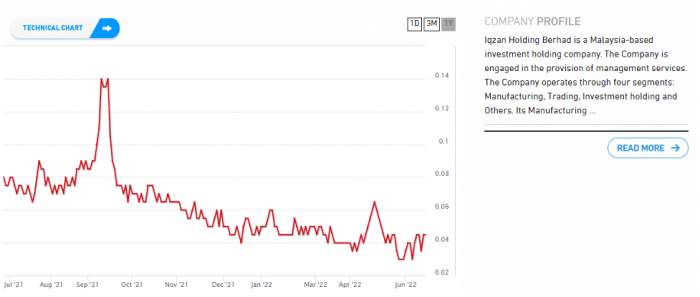

3. Iqzan Holding Berhad

Di tempat ketiga pula adalah kaunter syarikat Iqzan Holding Berhad dengan kenaikan sebanyak 28.57% dalam tempoh satu bulan dagangan.

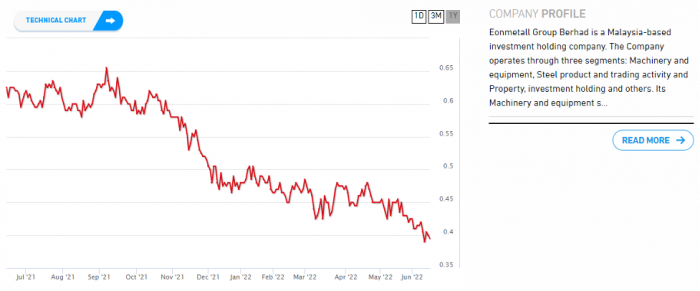

4. Eonmetall Group Bhd

Eonmetall Group Bhd berada di tangga keempat untuk kaunter paling untung sepanjang bulan Jun 2022 dengan kenaikan sebanyak 28.24%.

5. Msian Genomics Res Centre Bhd

Di tempat kelima pula adalah syarikat Msian Genomics Res Centre Bhd yang mencatatkan peningkatan sebanyak 26.28% untuk tempoh sebulan pada June 2022.

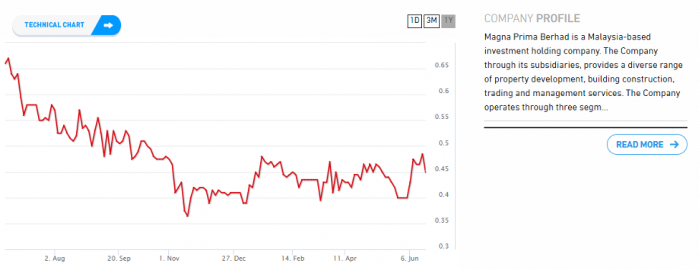

6. Magna Prima Bhd

Pada tempat keenam adalah kaunter saham syarikat Magna Prima Bhd yang mencatatkan kenaikan sebanyak 25.00% dalam tempoh sebulan dagangan pada Jun 2022.

7. CRG Incorporated Berhad

Syarikat CRG Incorporated Berhad pula adalah kaunter saham ketujuh paling untung untuk bulan Jun 2022 dengan kenaikan 22.86%.

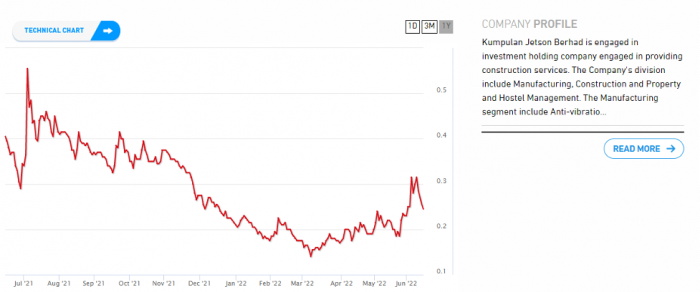

8. Kumpulan Jetson Bhd

Kumpulan Jetson Bhd merupakan kaunter saham kelapan paling untung pada bulan Jun 2022 dengan kenaikan sebanyak 21.74%.

9. Nylex (M) Bhd

Yang kedua terakhir di tempat kesembilan adalah kaunter daripada syarikat Nylex (M) Bhd dengan kenaikan sebanyak 17.02% dalam tempoh sebulan dagangan pada bulan Jun 2022

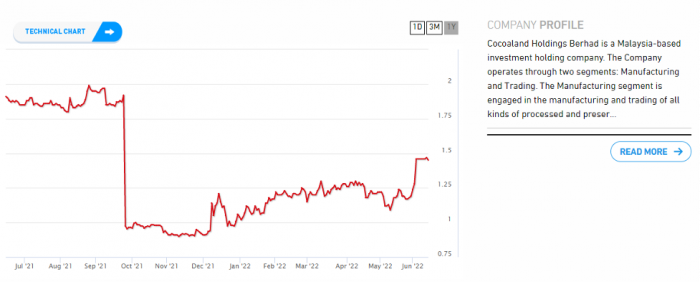

10. Cocoaland Holdings Bhd

Yang terakhir paling untung pada bulan Mei 2022 adalah saham syarikat Cocoaland Holdings Bhd yang mengalami kenaikan harga sebanyak 16.94% dalam tempoh sebulan dagangan.

Jurang Keuntungan Top 10 Saham Patuh Syariah Mengecil

Daripada 10 senarai diatas, hanya syarikat Cocoaland Holdings Bhd sahaja yang didagangkan atas RM1.00 di akhir bulan Jun 2022 sementara 9 yang lain didagangkan di bawah RM1.00.

Jika diperhatikan, jurang keuntungan 10 kaunter-kaunter saham bulan Jun ini tidak sebesar seperti bulan-bulan sebelumnya. Apakah pertandanya ini?

Alhamdulillah, terkini kami telah terbitkan buku ‘Malaysia Melabur Saham’.

BUKU INI WAJAR DIMILIKI OLEH MEREKA YANG BERANI BERIMPIAN !

Pastinya anda selalu terdengar atau terbaca tentang peluang menggandakan pendapatan dalam pasaran saham patuh syariah di Bursa Malaysia. Ramai yang masih berkira-kira sebab belum berani dan tak pasti.

Jika anda benar-benar berminat untuk terlibat tetapi masih belum memulakan langkah pertama, buku ini teramat sesuai.

Ianya ringkas, padat dan sarat dengan contoh-contoh berbentuk grafik.

Kenapa Kena Miliki Buku Ini?

Tak semua orang boleh belajar menerusi video, jadi boleh baca buku ini di masa lapang. Nak Google semua artikel pun memakan masa.

Anda nak mula melabur saham, tapi nak tahu dulu asasnya?

Tak dapat nak belajar secara face-to-face, jom mulakan dengan membaca buku ini.

Senang faham sebab buku ini penuh dengan gambar dan contoh-contoh.

Ditulis oleh mereka yang berpengalaman, kita sama-sama belajar sampai faham.

Miliki Buku Ini Sekarang!!

Tak semua orang boleh belajar menerusi video, jadi boleh baca buku ini di masa lapang. Nak Google semua artikel pun memakan masa. Sebab itu buku ini telah terjual lebih daripada 2,000 naskah!

Kami faham ramai nak mula melabur saham, tapi nak tahu dulu asasnya?

Tak sempat nak belajar secara face-to-face, jom mulakan dengan membaca buku ini.

Senang faham sebab buku ini penuh dengan gambar dan contoh-contoh.

Ditulis oleh mereka yang berpengalaman, kita sama-sama belajar sampai faham.