Sub Topik

Kalau bulan Jun 2018 kilta lihat bagaimana Bursa Malaysia jatuh teruk sehingga menyebabkan ia berada di paras 1-Year-Low, bulan Julai 2018 menyaksikan ia membuat reversal dan comeback semula.

Sumber: iSaham

Indeks FBMKLCI 2 Julai 2018: 1,691.50 Mata

Indeks FBMKLCI 9 Julai 2018 Paras Terendah Bulan Julai: 1,662.60 Mata

Indeks FBMKLCI 31 Julai 2018: 1,784.30 Mata

Kenaikan Sebulan: 92.8 Mata atau 5.49%

Sudah pasti ramai yang untung besar pada bulan Julai ini, apa kata kita tengok senarai Top 10 Saham Patuh Syariah Paling Untung Julai 2018:

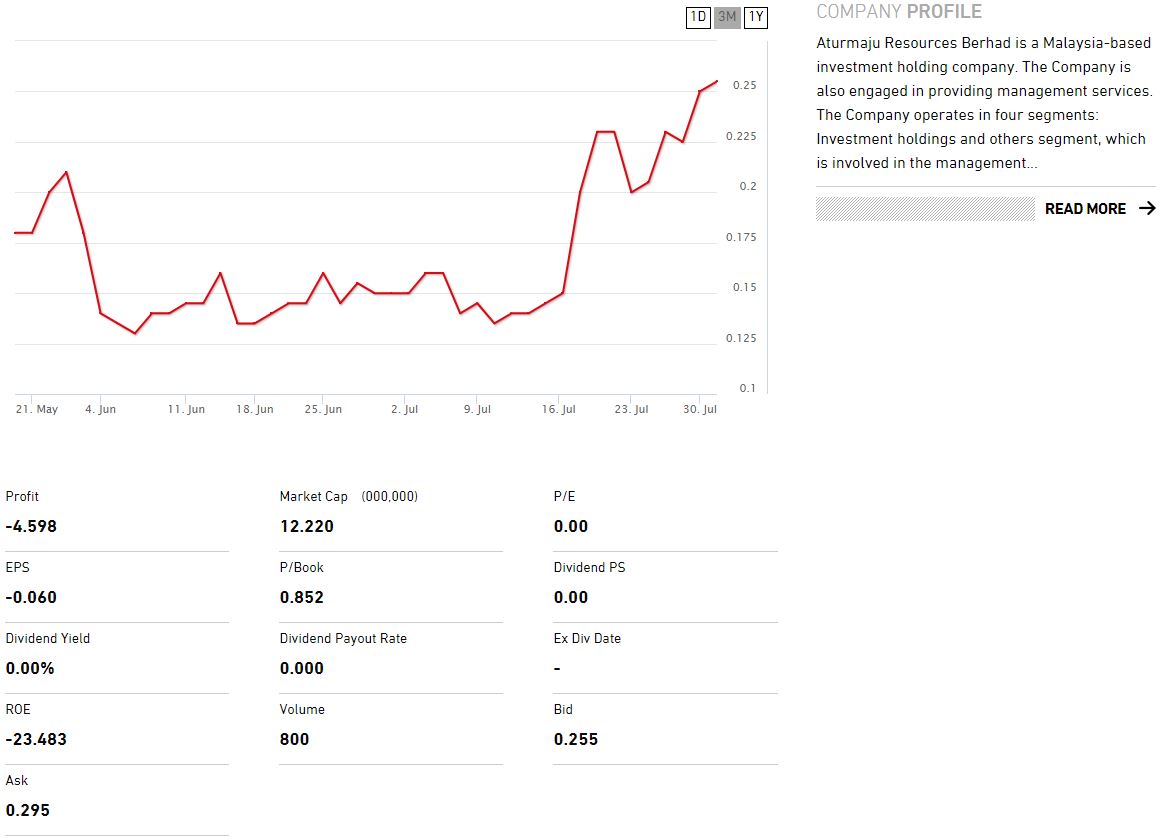

1. Aturmaju Resources

Sumber: Bursa Marketplace

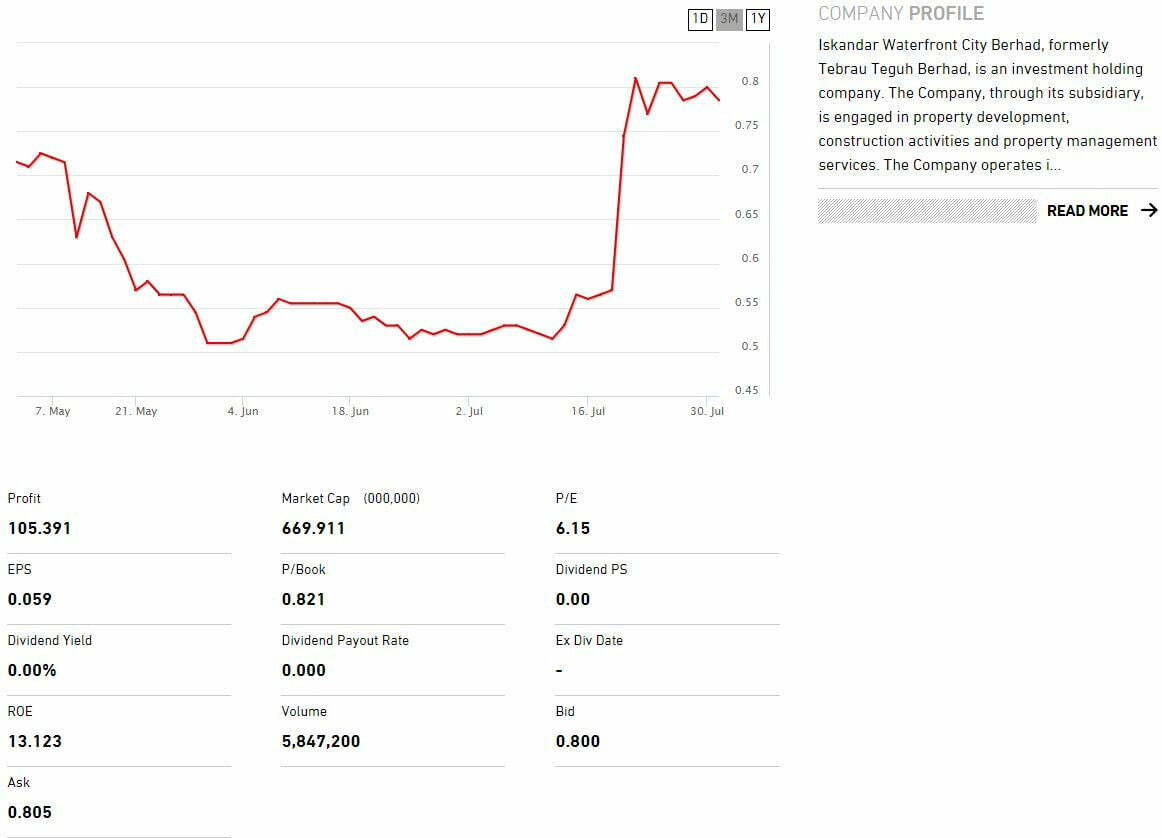

2. Iskandar Waterfront City (IWCITY)

Sumber: Bursa Marketplace

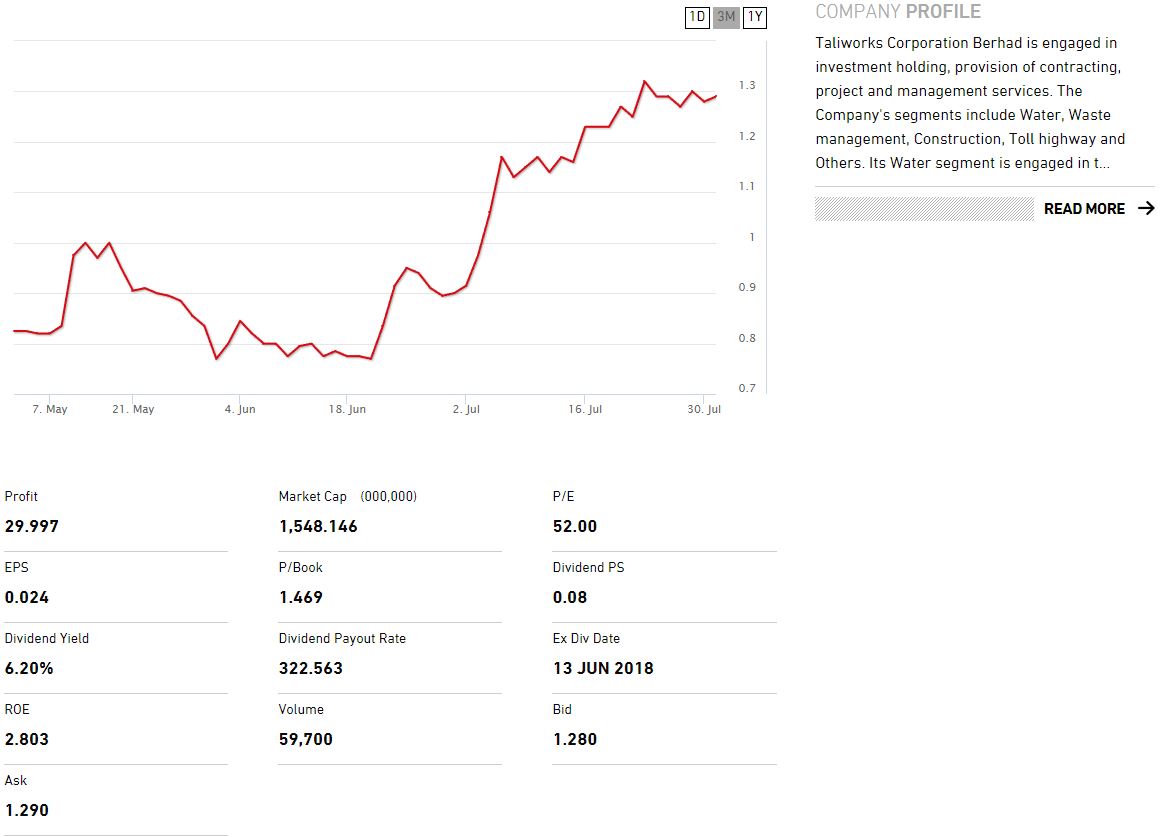

3. Taliworks Corporation

Sumber: Bursa Marketplace

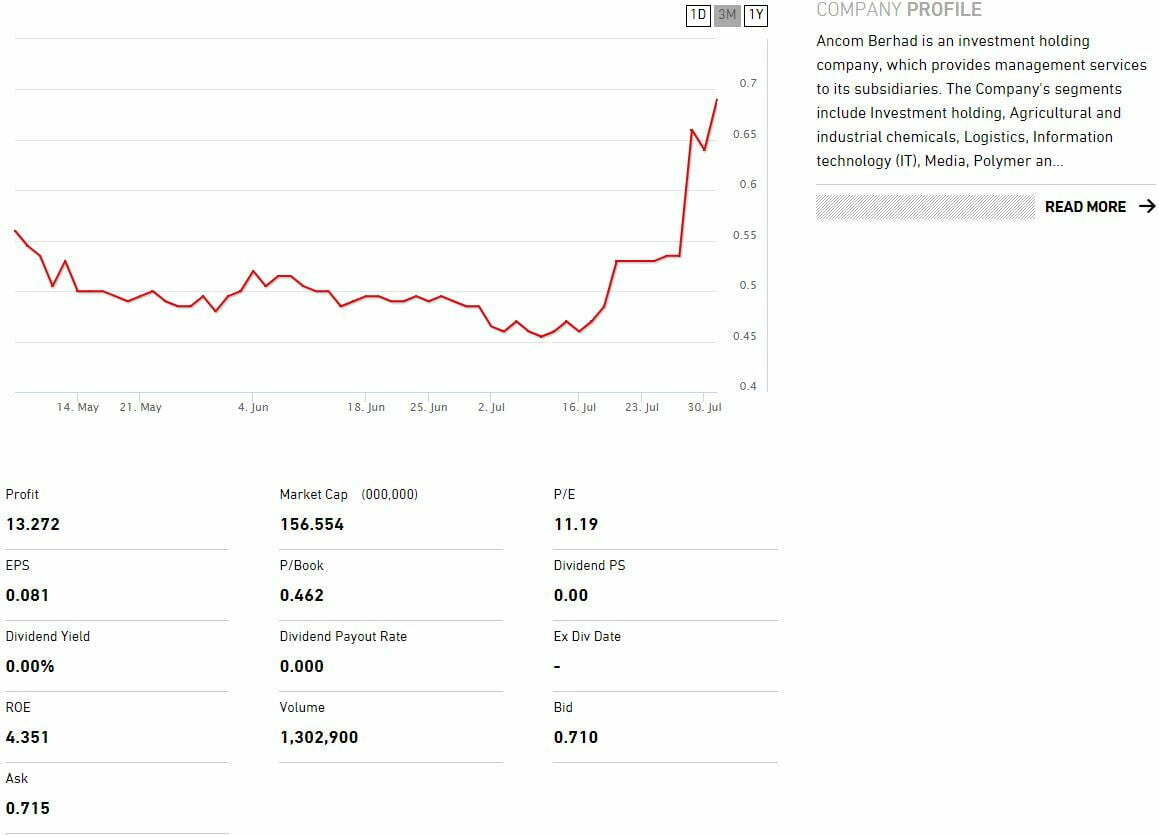

4. Ancom Berhad

Sumber: Bursa Marketplace

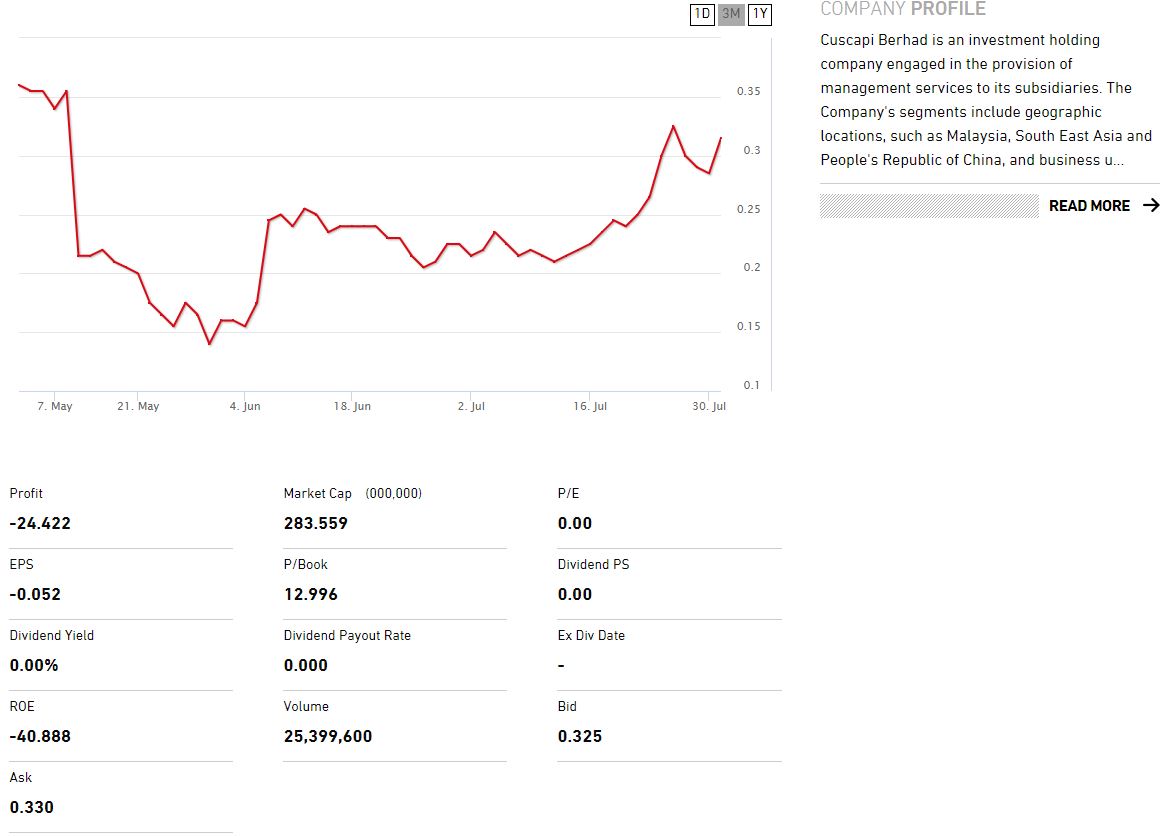

5. Cuscapi Berhad

Sumber: Bursa Marketplace

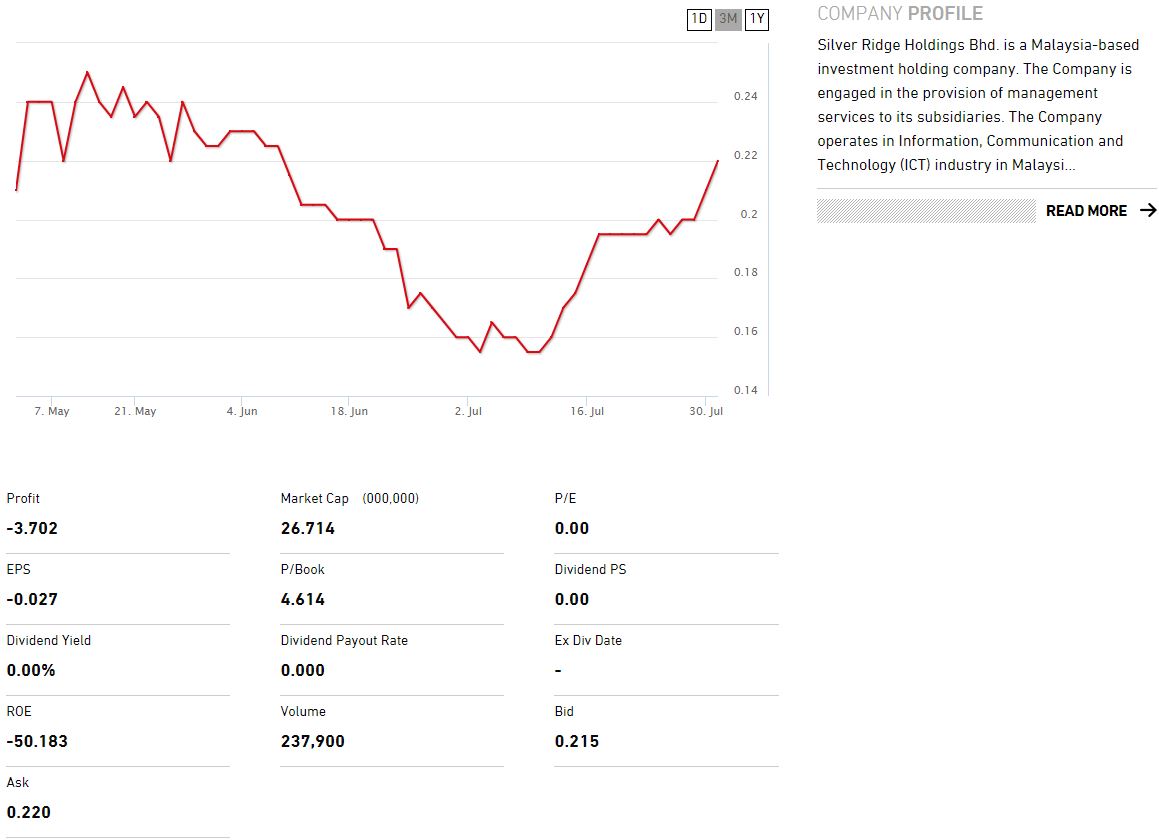

6. Silver Ridge Holdings

Sumber: Bursa Marketplace

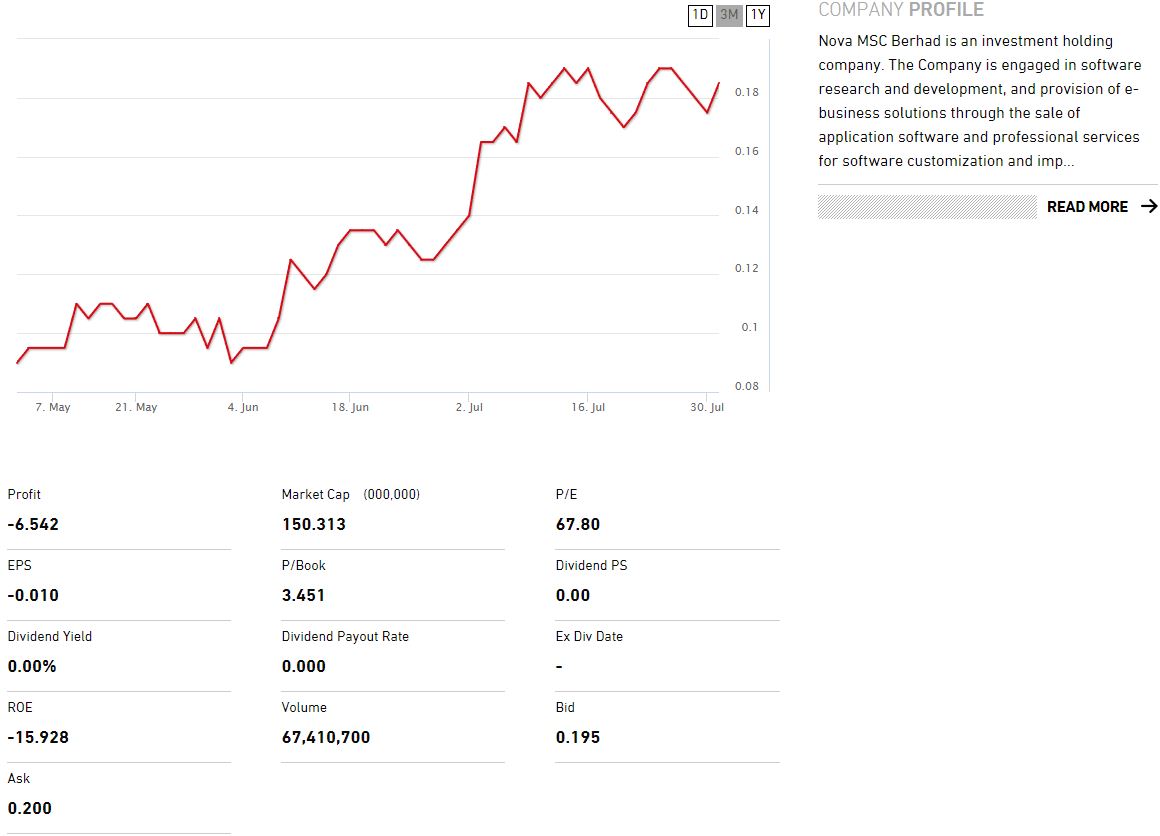

7. Nova MSC

Sumber: Bursa Marketplace

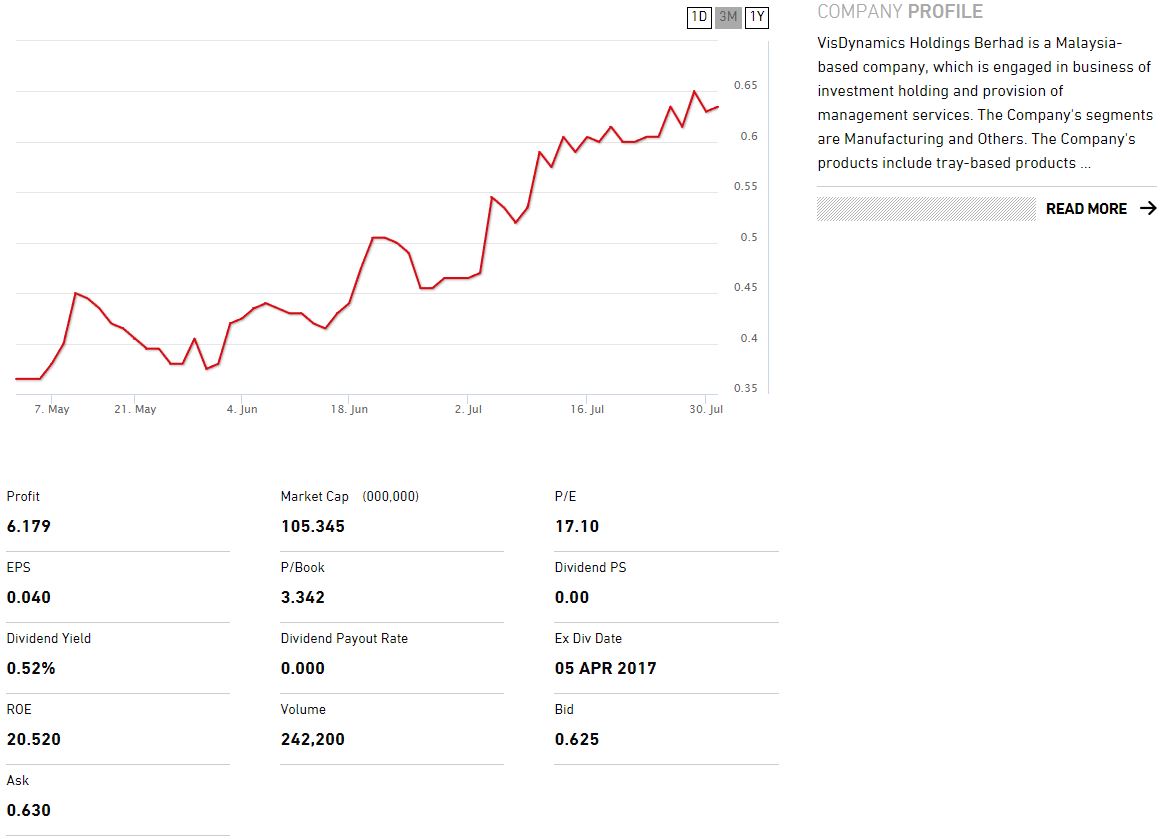

8. VisDynamics Holdings

Sumber: Bursa Marketplace

9. Pasdec Holdings

Sumber: Bursa Marketplace

10. Cahya Mata Sarawak

Sumber: Bursa Marketplace

Satu Saja Saham Harga Atas RM1

Sepertimana bulan-bulan sudah, hampir semua yang ada dalam senarai Top 10 Saham Patuh Syariah Paling Untung Julai 2018 adalah terdiri daripada saham yang berharga di bawah RM1. Lagi spesifik, 9 daripada 10 adalah dalam kategori penny stock. Hanya Cahya Mata Sarawak saja yang berharga di atas RM1.

Jadi berhati-hatilah apabila jual beli saham penny stock ini, kerana naik cepat; jatuh pun cepat juga.

Senarai di atas adalah berdasarkan Screener Best Performance (Last Month) iSaham. Mereka juga ada screener-screener lain seperti 52 Weeks High Screener, All-Time High Screener, Bollinger Band Breakout, Magic Formula Investing dan banyak lagi.