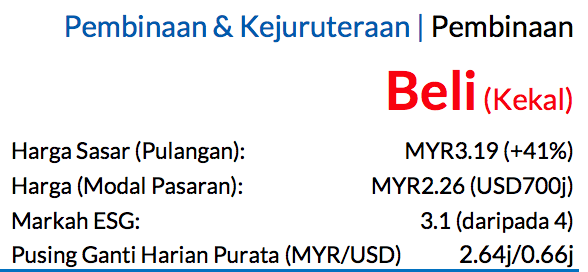

Sub Topik

Ditubuhkan oleh Encik Yong Pang Chuan pada tahun 1960-an, kini Padini Holdings Bhd adalah salah sebuah syarikat ‘fashion retailer’ yang terkenal di Malaysia.

Mereka memiliki sejumlah 9 jenama terkenal seperti Padini, Padini Authentic, P&CO, PDI, Brands Outlet, Miki, Vincci dan Vincci Accessories.

Di sini, saya akan memberi ‘update’ mengenai prestasi kewangan Padini, pelan untuk perkembangan dan memperkenalkan metrik penilaian untuk menilai pelaburan saham Padini secara objektif.

Jom kita tengok 14 perkara yang anda perlu tahu tentang Padini Holdings sebelum nak melabur ke dalamnya.

Anak Syarikat Padini

1. Yee Fong Hung (YFH)

YFH telah menyumbang sebanyak 38.4% jumlah perolehan Padini pada tahun 2018, maka, adalah sumber perolehan terbesar bagi Padini. Kini, YFH menjana pendapatan daripada jualan pelbagai barangan fesyen di 54 kedai Brands Outlet di seluruh Malaysia, setelah menambah 7 kedai Brands Outlet pada tahun 2018.

Disebabkan ini, YFH telah menjana perolehan sebanyak RM 644.0 juta, perolehan tertinggi dalam 10 tahun.

Sumber: Laporan Tahunan Padini Holdings

2. Padini Corporation

Padini Corporation telah menyumbang 32.7% jumlah perolehan, maka, ialah sumber pendapatan kedua terbesar bagi Padini. Anak syarikat ini menjana pendapatan daripada 48 Padini Concept Stores yang menjual barangan fesyen berjenama Padini termasuk 5 kedai yang baru dibuka pada 2018. Oleh itu, Padini Corporation telah meningkatkan perolehan daripada RM 523.8 juta pada 2017 kepada RM 549.5 juta pada 2018.

Sumber: Laporan Tahunan Padini Holdings

3. Vincci Ladies Specialties (VLS)

VLS telah menyumbang sebanyak 16.3% jumlah perolehan, maka, ialah sumber pendapatan ketiga terbesar bagi Padini. VLS menjual barangan fesyen wanita berjenama Vincci dalam 75 Vincci Stores yang terletak di Malaysia, Asia Tenggara dan Timur Tengah. Pada tahun 2018, VLS telah menjana perolehan sebanyak RM 272.4 juta, jumlah tertinggi dalam 10 tahun.

Sumber: Laporan Tahunan Padini Holdings

4. SEED Corporation (SEED)

SEED telah menyumbang 9.2% jumlah pendapatan kepada Padini. Pada 2018, SEED telah mengubah strategi jualan daripada consignment sales kepada jualan barangan jenama SEED di Padini Concept Stores. Strategi ini telah berjaya meningkatkan perolehan SEED sejak tahun 2016. Pada 2018, perolehan SEED ialah sejumlah RM 154.3 juta, tertinggi dalam 10 tahun.

Sumber: Laporan Tahunan Padini Holdings

5. Mikihouse Children’s Wear (Miki)

Miki telah menyumbang 2.9% jumlah perolehan, dan merupakan penyumbang sumber pendapatan terkecil bagi Padini. Serupa dengan SEED, Miki telah tukar strategi jualan mereka dari consignment sales kepada jualan barangan fesyen kanak-kanak di Padini Concept Stores. Penukaran strategi telah membuah hasil peningkatan jualan kepada Miki. Pada 2018, Miki telah rekod perolehan sebanyak RM 48.1 juta, jumlah kedua tertinggi dalam 10 tahun.

Sumber: Laporan Tahunan Padini Holdings

Prestasi Keseluruhan

6. Keuntungan

Padini telah mencapai pertumbuhan perolehan sebanyak CAGR 15.05% dalam 10 tahun. Ia meningkat daripada RM 475.5 juta pada tahun 2009 kepada RM 1.68 bilion pada tahun 2018. Ini disumbangkan oleh jualan- jualan bagus daripada semua 5 anak-anak syarikat Padini pada masa 10 tahun itu. Selain itu, net profit margin telah dikawal stabil pada 10-11% daripada perolehan. Ini ialah hasil kos kawalan yang berkesan daripada pengurusan. Oleh itu, Padini berjaya menambahkan keuntungan bersih daripada RM 49.5 juta pada 2009 ke RM 178.2 juta pada 2018. Ini ialah pertumbuhan sebanyak CAGR 15.28% dalam 10 tahun.

Sumber: Laporan Tahunan Padini Holdings

7. Return on Equity (ROE)

Padini telah mencapai 10-Tahun ROE Purata sebanyak 25.64% setahun. Ini bermaksud, Padini telah menjana keuntungan bersih sebanyak RM 25.64 setahun dari setiap RM 100.00 dalam ekuiti pemegang saham di dalam 10 tahun itu.

Nota:

ROE = (Untung Bersih / Ekuiti Pemegang Saham) x 100%

8. Pengaliran Tunai

Dari tahun 2009 ke 2018, Padini telah menjana sebanyak RM 1.23 juta aliran tunai operasi. Daripada jumlah tersebut, Padini telah membayar RM 328.7 juta untuk Capital Expenditures dan memberi RM 542.0 juta dividen kepada pemegang sahamnya. Tunai baki telah disimpan dalam bank akaun Padini. Oleh itu, Padini telah mengembangkan bank akuan dari RM 65.6 juta pada 2009 ke RM 451.8 juta pada 2018. Terbuktilah, Padini ialah satu syarikat yang pandai dari segi penjanaan aliran tunai, maka, tidak perlu meminjam ataupun raise cash dari golongan pelabur untuk perkembangan masa depan and pembayaran dividen ke pelabur.

Sumber: Laporan Tahunan Padini Holdings

Risiko Utama

9. Industri fesyen di Malaysia adalah dinamik dan penuh dengan cabaran. Pada masa kini, persaingan untuk jualan fesyen telah meningkat sebab adanya kehadiran jenama fesyen antarabangsa seperti UNIQLO, Marks & Spencer, ZARA dan H&M di pusat beli-belah utama di seluruh negara dan perkembangan e-commerce yang boleh mempengaruhi citarasa di golongan konsumer zaman kini. Maka, jika Padini gagal memahami dan memenuhi citarasa konsumer fesyen kini dan kemudian, prestasi masa depan bagi Padini dari segi kewangan akan terjejas.

Pelan Pertumbuhan

10. Bagi tahun 2019, Padini ingin membuka 2 Padini Concept Stores dan 2 kedai Brands Outlet baru. Selain itu, Padini ingin membuat kerja ubah suai di sekurang-kurangnya 3 Padini Concept Stores dan 2 kedai Brands Outlet.

Penilaian Saham

11. P/E Ratio

Pada 24 November 2018, harga saham Padini ialah RM 5.62. Earnings per share (EPS) bagi Padini adalah RM 0.271. Oleh itu, P/E Ratio bagi Padini ialah 20.74, berdekatan dengan P/E Ratio tertinggi dalam masa 10 tahun.

12. PEG Ratio

Bagi segelintir pelabur, mereka berasa bahawa pelaburan dalam saham yang ada tinggi P/E Ratio adalah wajar jikalau keuntungan mereka akan berkembang secara berterusan pada masa hadapan. Dengan sebab itu, pelabur akan kira PEG Ratio sebelum melabur dalam saham tersebut.

Daripada nota 6, saya mendapati Padini telah mencapai CAGR sejumlah 15.28%. Pengiraan bagi PEG Ratio ialah membahagikan P/E Ratio yang terkini daripada kadar pertumbuhan keuntungan. Oleh itu, bagi Padini, PEG Rationya ialah 1.36 (20.74 / 15.28).

Nota:

Jika saham tersebut mempunyai PEG Ratio melebihi 1.0, maka, saham itu adalah mahal ataupun ‘overvalued’. Jika PEG Ratio saham tersebut kurang daripada 1.0, maka, saham itu ialah murah atau ‘undervalued’.

13. P/B Ratio

Pada 30 Jun 2018, Padini mempunyai RM 0.99 dalam aset bersih (net assets). Maka, dengan harga saham RM 5.62, P/B Ratio-nya ialah 5.67, berdekatan dengan P/B Ratio tertinggi dalam masa 10 tahun.

14. Kadar Dividen

Padini telah membayar dividen sejumlah RM 0.115 setiap saham untuk tiga tahun berturut-turut (2016-2018). Jika Padini meneruskan bayaran dividen sejumlah RM 0.115 setiap saham, kadar dividen yang saya dapat ialah 2.05% jika saya beli saham Padini pada harga kini RM 5.62.

Sudut Pandangan

Padini telah mencatatkan pertumbuhan perolehan, keuntungan bersih dan beri dividen secara berterusan kepada pemegang saham pada masa 10 tahun. Oleh itu, harga saham Padini telah naik secara mendadak dan meningkatkan market capitalization-nya dari RM 355 juta pada 2009 ke RM 3.7 bilion pada masa kini.

Tetapi, buat masa kini, harga pasaran Padini dari segi penilaian mungkin adalah tinggi dengan P/E Ratio and P/B Ratio berdekatan dengan rekod yang tertinggi, PEG Ratio-nya melebihi 1.0 dan kadar dividen 2.05%, kurang daripada 3.0% jika saya meletak duit dalam akuan fixed deposit hari ini. Bagi saya, saham Padini akan diletakkan dalam senarai watchlist buat masa sekarang.

Dan saya akan menunggu harganya turun sedikit sebelum melabur saham Padini pada masa akan datang.

Biodata Penulis

Ian Tai merupakan Pengasas portal saham Bursaking.com.my dan Editor di KCLau.com. Beliau juga merupakan Penyumbang Artikel kepada The Fifth Person, Value Invest Asia dan Small Cap Asia, laman-laman web saham terkemuka di Singapura.

Artikel ini pada asalnya telah diterbitkan di dalam Bahasa Inggeris di The Fifth Person.

Sekarang PADINI dah jatuh lepas QR release haritu. Bila boleh masuk? Atau watchlist lagi sampai next QR?