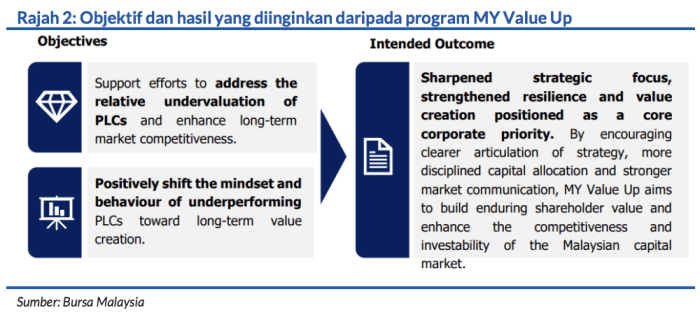

Sub Topik

Anda adalah seorang yang makan bola, cakap bola, tidur bola, gila bola? Sudah tiba masanya kita jadi pemilik kelab bolasepak kegemaran anda dengan membeli saham-saham mereka.

Berikut merupakan 12 kelab bolasepak yang tersenarai di pasaran saham yang kita boleh jadi pemilik.

1. Manchester United

Sumber: Trading View

Kelab bolasepak dengan market capitalization yang terbesar adalah kelab gergasi daripada Liga Perdana Inggeris, Manchester United. Mereka cukup popular di Malaysia, tetapi berapa ramai die-hard fans pasukan Manchester United di Malaysia yang memiliki saham mereka?

Harga saham menunjukkan peningkatan sejak ianya disenaraikan pada tahun 2013. Walaupun pasukan MU tidak menyerlah pada musim 2018/2019 ini, harga saham naik sedikit.

Agaknya kalau mereka menunjukkan prestasi terbaik pada musim akan datang, harga saham pun mesti naik sama kan?

2. Arsenal

Sumber: NEX Exchange

Dulu boleh beli saham kelab Arsenal ni, tapi sejak tahun 2018 ianya telah digantung. Gila ke apa harga saham mencecah $37,000 seunit pada kemuncaknya?

Kalau nak beli juga saham mereka, boleh hubungi direct owner kelab Arsenal iaitu Stan Kroenke. Itupun kalau beliau hendak jual.

3. Juventus

Sumber: Trading View

Kelab Juventus yang disenaraikan di pasaran saham Itali, bermula baik pada tahun 2002. Namun harga saham menunjukkan downtrend dan sideways selepas itu. Ianya menunjukkan tanda-tanda kebangkitan pada tahun 2017, sehinggalah sekarang.

Walau bagaimanapun, Saham Juventus Menjunam 22% Selepas Kalah Kepada Ajax Dalam Saingan Liga Juara-Juara Eropah baru-baru ini.

Juventus berada di tempat kedua daripada segi Market Cap.

4. AS Roma

Sumber: Trading View

Seterusnya, kita ada AS Roma yang terkenal dengan bintang Itali Francesco Totti suatu ketika dahulu. Walaupun harga saham mereka adalah penny stock, tapi market cap kelab AS Roma ni mencecah $342 juta juga.

5. Lazio

Sumber: Trading View

Kelab bolasepak ketiga daripada Itali yang disenaraikan ini, mungkin tidak lagi terkenal dan berjaya seperti dahulu, harga saham pun tak banyak berubah. Ianya juga di antara yang terkecil dengan market cap sekitar $81 juta.

6. Borussia Dortmund

Sumber: Trading View

Satu-satunya wakil daripada negara Jerman yang tersenarai, boleh tahan juga fasa turun naik harga saham Borussia Dortmund ni.

7. Ajax

Sumber: Trading View

Berasal dari Belanda, Ajax memang terkenal dalam dunia bolasepak dalam melahirkan ramai pemain-pemain muda yang berbakat. Seiring dengan harga saham yang semakin meningkat, prestasi mereka di atas padang juga harus dipuji.

8. Benfica

Sumber: Trading View

Saham kelab bolasepak daripada Portugal ini kelihatan sedang membuat uptrend dan menguji paras 52-Weeks High yang baru.

9. Porto

Sumber: Trading View

Pemilik kelab FC Porto ini mempunyai Market Cap yang paling kecil, di antara semua yang berada dalam senarai ini. Harga saham pun turun naik macam sikat pun ada.

10. Sporting CP

Sumber: Trading View

Kelab ketiga daripada Portugal yang disenaraikan, harga saham pun kelihatan turun naik macam sikat. Orang kata bila ada bentuk sikat, saham ni tak sihat.

11. Celtic

Sumber: Trading View

Kelab daripada Scotland ini boleh tahan dia punya sideways tu. Mungkin sebab baru disenaraikan, maka belum ada volume yang masuk secara besar-besaran.

12. Rangers

Sumber: JP Jenkins

Saham kelab bolasepak daripada Scotland ini hanya boleh dibeli menerusi JP Jenkins, dan agak terhad juga.

Makan Bola, Tidur Bola, Beli Saham Bola

Bagi peminat setia kelab-kelab di atas, dah tiba masanya untuk anda menunjukkan kesetiaan dengan membeli saham-saham kelab bolasepak kegemaran anda. Ops, pastikan ianya patuh syariah (jika ada).