Sedar tak sedar, kita dah pun melepasi separuh tahun 2019.

Bagaimana pula dengan prestasi pelaburan saham anda? Baik ke tidak?

Apa kata kita tengok senarai Top 10 Saham Patuh Syariah Paling Rugi Suku Kedua (April-Jun) 2019 di bawah, semoga kita dijauhkan daripada kerugian yang besar seperti ini:

Memang sedap layan saham bawah RM1 atau penny stock ni, untung besar rugi pun besar juga. Sebab itulah sangat penting untuk kita mempunyai Trading Plan dan Cut Loss apabila harga dah pecah Support. Ini bagi mengelakkan kita daripada mengalami kerugian yang lebih besar.

Senarai Top 10 Saham Patuh Syariah Paling Rugi Suku Kedua (April-Jun) 2019 di atas adalah berdasarkan Screener Worst Performance (Last Quarter) iSaham. Mereka juga ada screener-screener lain seperti All-Time High Screener, Bollinger Band Breakout, MA7 Cross MA26, Near Support Screener, Smart Money Screener, Value Investing Screener dan banyak lagi.

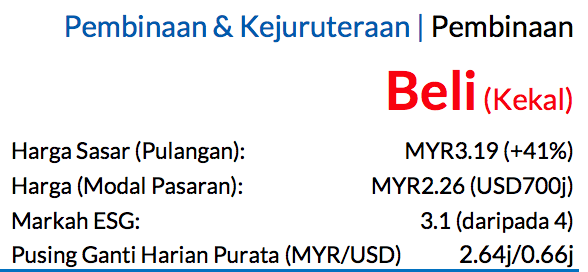

Saranan BELI dan harga sasar (TP) sebanyak MYR3.19, potensi kenaikan harga saham 41% dan kadar hasil dividen kira-kira 6% untuk FY27F

Semalam, Kerjaya Prospek berjaya meraih kontrak bernilai MYR529j daripada BRDB Developments (BRDB). Kontrak ini berkait dengan sebuah pembangunan bernama Eden Taman Duta yang merangkumi lapan buah blok bangunan kediaman berkonsepkan villa yang menempatkan 146 unit di Jalan Gallagher, Bukit Tunku, Kuala Lumpur. Kerja-kerja pembinaan dijadualkan bermula pada 15 Jun dan akan disiapkan dalam tempoh 33 bulan dari tarikh bermulanya pembinaan.

Kontrak ini merupakan tawaran kerja ketujuh KPG untuk FY26

Yang pertama daripada BRDB. Malahan, terdapat dua kontrak lebih awal pada FY26 yang diterima daripada pelanggan-pelanggan baharu; terutamanya Sena Letrik dan IJM Land. Oleh demikian itu, KPG berupaya mendapatkan tiga pelanggan baharu pada FY26 dan hal ini memberikan petanda bahawa rangkaian pelanggan kumpulan ini dapat diperluas.

Kami ramalkan paras margin bersih projek ini akan berlingkungan antara 8-10%. Berdasarkan anggaran kami, baki buku pesanan berjumlah MYR4.5bn (termasuk tawaran terbaharu) oleh KPG mempunyai 70-80% kerja yang datang daripada pihakpihak berkaitan seperti Kerjaya Prospek Property (KPPROP MK, TIADA SARANAN) dan Eastern & Oriental (EAST MK, BELI, TP: MYR1.05).

Mengambil kira tawaran kontrak terbaharu ini, KPG sudah memperoleh projekprojek baharu bernilai kira-kira MYR1.6bn

Sejak awal tahun ini hingga sekarang (YTD) berbanding dengan sasaran FY26F-nya berjumlah MYR2bn dan andaian penambahan kerja bernilai MYR2.3bn kami untuk tahun kewangan yang sama. Pada pandangan kami, projek-projek yang bakal diperoleh untuk tempoh FY26 yang berbaki termasuklah:

i) AVÉA yang dilancarkan baru-baru ini oleh EAST, yang mungkin mencatat nilai pembinaan sekitar MYR400j (GDV: MYR1bn)

ii) Mezon@Park Enclave oleh Aspen Group di Batu Kawan (yang mungkin bernilai MYR200-400j, berdasarkan kontrak-kontrak sebelum ini)

iii) projek dengan GDV berjumlah MYR720j oleh KPPROP (nilai pembinaan: kira-kira MYR288j) di Batu Kawan.

Pendorong tambahan ialah sekiranya KPG berjaya mendapatkan kerja-kerja baharu daripada segmen perindustrian

Kontrak kerja terakhir yang diperoleh dalam kategori ini adalahpada bulan Sep 2023, iaitu daripada Texas Instruments.

Jangkaan perolehan

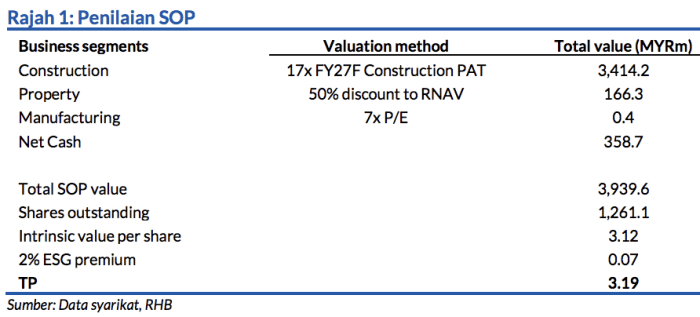

Kami tidak membuat sebarang pindaan pada perolehan FY26F memandangkan kerja terbaharu menepati sasaran penambahan kerja berjumlah MYR2.3bn kami untuk FY26F. Sehubungan dengan itu, TP MYR3.19 kami yang diraih melalui kaedah SOP dikekalkan. Premium ESG 2% turut dimasukkan dalam pengiraan TP kami berikutan markah ESG sebanyak 3.1.

Faktor pemangkin besar untuk KPG

Seandainya kumpulan ini mengambil bahagian dalam mana-mana projek prasarana utama seperti Transit Aliran Ringan Pulau Pinang (LRT Pulau Pinang). Menurut majalah The Edge, KPG menerusi sebuah konsortium dengan SinoHydro Corp dan Power China Group berhasrat memperoleh pakej kedua LRT Pulau Pinang (dengan anggaran nilai MYR4bn).

Risiko negatif

Kemerosotan pasaran hartanah dan tekanan kos berlarutan.

Asas Penilaian

Kami menilai Kerjaya Prospek menerusi kaedah SOP, iaitu diperoleh daripada gabungan kaedah penilaian P/E, dan RNAV.

Faktor Pemacu Utama

Perolehan Kerjaya Prospek diperkukuh oleh pesanan kerja pembinaan, jualan hartanah dan pembuatan lekapan & kelengkapan dalaman.

Risiko Utama

i. Kemerosotan pasaran hartanah ii. Tekanan kos berpanjangan.

Profil Syarikat

Kerjaya Prospek memperoleh penyenaraiannya melalui pengambilalihan terbalik ke atas Fututech. Syarikat ini terlibat dalam pembinaan, pembangunan hartanah, dan pembuatan

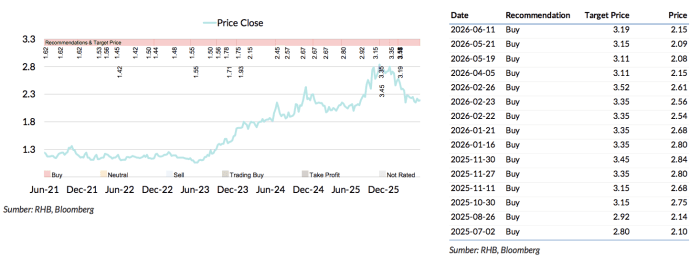

Carta Saranan

Penganalisis Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian : Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.