FBM KLCI telah mencatatkan penurunan pertama pada bulan Ogos, setelah naik selama empat bulan berturut-turut. Ada yang kata kejatuhan ini adalah bersifat sementara, dan bulan September dijangkan akan naik semula.

Untuk itu, jom kita tengok Top 10 Saham Patuh Syariah Paling Rugi Bulan Ogos 2020 seperti berikut.

Pertama kali dalam sejarah, sebuah syarikat yang tersenarai di dalam Top 30 syarikat yang ada di Bursa Malaysia pun telah menyaksikan harga sahamnya jatuh merudum.

Memang tidak disangka-sangka saham ‘mahal’ pun boleh tersenarai dalam Top 10 Saham Patuh Syariah Paling Rugi Bulan Ogos 2020 ini. Comfort Gloves dan IJM Corporation yang harganya di atas RM1 pun boleh jatuh banyak.

Ingatkan saham penny stock saja yang naik banyak dan turun banyak. Sebab itulah pentingnya kita mempunyai Trading Plan dan tahu di mana nak Cut Loss, agar kita tak rugi lebih besar lagi.

Senarai Top 10 Saham Patuh Syariah Paling Rugi Bulan Ogos 2020 ini adalah berdasarkan Screener Worst Performance (Last Month) iSaham. Mereka juga ada screener-screener lain seperti All-Time High Screener, Bollinger Band Breakout, MA7 Cross MA26, Near Support Screener, Smart Money Screener, Value Investing Screener dan banyak lagi.

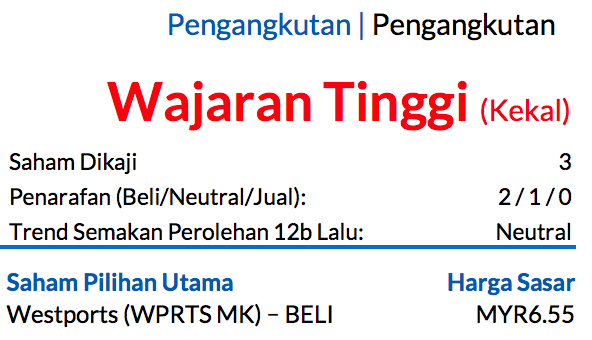

Saranan WAJARAN TINGGI dikekalkan; Saham Pilihan Utama: Westports

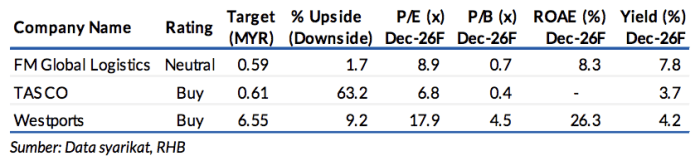

Daripada tiga saham pengangkutan dan logistik yang kami kaji, Westports dan FM Global Logistics (FM) melaporkan keputusan kewangan yang menepati jangkaan, sedangkan perolehan teras FY26 (Mac) oleh TASCO gagal mencapai jangkaan kami. Melihat ke masa hadapan, kami meramalkan Westports untuk muncul sebagai penerima manfaat utama sekiranya genjatan senjatan di Asia Barat masih berlangsung, memandangkan harga-harga bunker dan diesel yang lebih rendah akan merendahkan kos-kos operasi. Dalam keadaan sebaliknya, kesan terhadap pengendali pengangkutan barangan secara amnya neutral kerana surcaj bahan api selalunya dialihkan kepada pengguna

Keputusan 1Q26 oleh Westports menepati jangkaan

Pertumbuhan YoY berpunca daripada kenaikan tarif secara berturutan. Walaupun impak penuh daripada peningkatan kos bahan api diramalkan dirasai pada 2Q26, kami percaya kesannya akan dapat dikawal kerana kenaikan tarif lebih daripada cukup untuk menampung kos-kos bahan api yang lebih tinggi.

FM menepati jangkaan namun TASCO tersasar

Untung teras sepanjang 9MFY26 (Jun) yang dicatatkan oleh FM mencapai jangkaan kami tetapi sedikit melepasi ramalan konsensus akibat GPM lebih kukuh dan kadar cukai berkesan (ETR) lebih rendah. Perolehan teras FY26 oleh TASCO sebaliknya gagal mencapai ramalan kami ekoran sumbangan perniagaan rantaian bekalan sejuk (CSC) yang lebih rendah daripada yang dijangkakan, selepas penarikan diri pelanggan-pelanggan F&B

Prospek

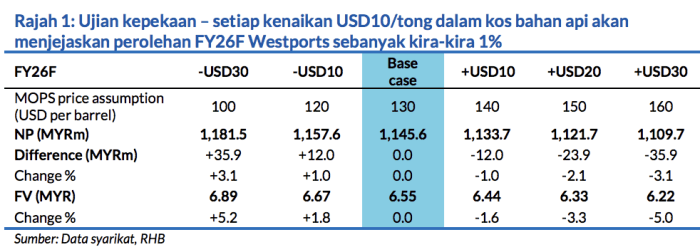

Keadaan konflik Asia Barat yang semakin mereda sepatutnya dapat menstabilkan harga minyak dan bahan api bunker, sekali gus mengurangkan kos operasi Westports yang mendapatkan diesel pada harga bukan bersubsidi untuk kegunaan kapal tunda, lori, dan kren kontenanya. Tambahan itu, tahap penggunaan bahan apinya dijangka akan menurun sekitar 10% pada 4Q25 susulan pengerahan 60 buah lori elektrik menjelang 3Q26. Sementara itu, syarikat ini dikecualikan daripada mekanisme Pelarasan Bahan Api Secara Automatik (AFA), lantas menghalangnya daripada terkena sebarang tempias kenaikan kos elektrik susulan konflik Asia Barat.

Kesesakan pelabuhan yang berlaku pada Jan 2026 sudahpun selesai sepenuhnya, dengan daya pemprosesan bagi Apr 2026 meningkat 3% YoY dan kadar penggunaan kawasan simpanan kontena baik pada kira-kira 70-80%. Sehubungan dengan itu, kami mengekalkan ramalan pertumbuhan daya pemprosesan pada 4.5% YoY yang menepati unjuran pihak pengurusan yang sama pada angka berdigit tunggal rendah.

Saham Pilihan Utama sektor

Kami bertindak mengekalkan saranan WAJARAN TINGGI terhadap sektor ini, selaras dengan saranan BELI yang diberikan kepada saham terbesar sektor. Westports masih menjadi Saham Pilihan Utama sektor kami. Kami terus menyukai saham ini disebabkan oleh

i) kenaikan berturutan dalam kadar tarif yang mengatasi kenaikan kos bahan api

ii) kadar kepadatan kawasan simpanan kontena yang baik yang berlegar kira-kira 70-80

iii) pertumbuhan jumlah pengangkutan yang bertahan, disokong oleh aliran perdagangan intra-Asia.

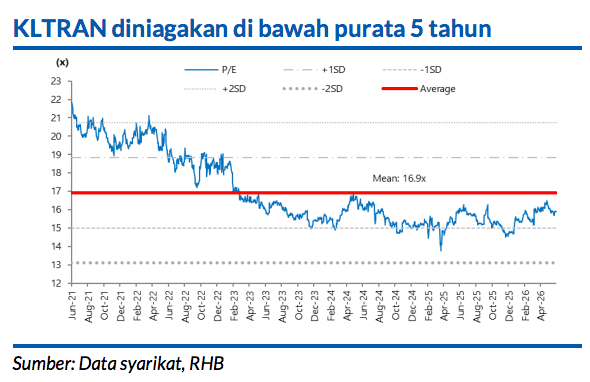

Oleh itu, kami menyarankan para pelabur untuk mengumpul saham ini semasa harga rendah kerana kami percaya risiko-risiko konflik sudah dimasukkan dalam penilaian. Westports diniagakan pada P/E kira-kira 16x untuk FY27F, dan kami masih menjangkakan adanya potensi untuk kenaikan sekiranya Kerajaan melaksanakan mekanisme pengalihan kos bahan api walaupun garis masa untuk pelaksanaan ini masih tidak jelas buat masa sekarang

Risiko-risiko utama

Jumlah TEU lebih rendah daripada jangkaan dan kos-kos operasi lebih tinggi daripada yang diramalkan.