Perkembangan teknologi kecerdasan buatan yang dikenali sebagai Artificial Intelligence (AI) telah mengubah cara pelabur membuat keputusan kewangan. Dalam dunia pelaburan moden, AI digunakan melalui platform yang dikenali sebagai robo-advisor, iaitu sistem digital yang memberi cadangan portfolio berdasarkan data dan algoritma. Di Malaysia, robo-advisor seperti RIA by ASNB, StashAway dan Wahed Invest semakin popular kerana menawarkan pelaburan yang mudah, kos rendah dan mesra pengguna.

Namun, penting untuk difahami bahawa robo-advisor bukanlah pengurus kewangan yang mengawal sepenuhnya harta pelabur. Sebaliknya, ia hanya bertindak sebagai penasihat yang mencadangkan strategi dan instrumen pelaburan tertentu. Keputusan akhir serta pengurusan kekayaan masih berada di tangan pelabur sendiri.

Oleh itu, artikel ini meneliti instrumen pelaburan yang digunakan oleh robo-advisor di Malaysia, kelebihan dan kekurangannya, serta isu utama berkaitan proses penilaian risiko dan ketelusan sistem tersebut, khususnya dari sudut pelabur Muslim. Justeru, pemahaman terhadap instrumen pelaburan dan cara robo-advisor membentuk portfolio adalah lebih penting berbanding kebergantungan sepenuhnya kepada teknologi semata-mata.

Secara asas, robo-advisor beroperasi dengan meminta pengguna menjawab beberapa soalan berkaitan matlamat kewangan, tempoh pelaburan dan tahap toleransi risiko. Maklumat ini kemudiannya diproses oleh algoritma untuk mencadangkan peruntukan aset yang dianggap sesuai.

Instrumen Pelaburan dalam Robo-Advisor

Kebanyakan robo-advisor tidak melabur secara langsung dalam saham individu. Sebaliknya, mereka menggunakan instrumen pelaburan yang lebih pelbagai dan bersifat kepelbagaian untuk mengurangkan risiko serta meningkatkan kestabilan portfolio.

Antara instrumen utama yang digunakan ialah:

- Exchange Traded Funds (ETFs)

ETF sering digunakan kerana kos yang rendah dan keupayaan memberikan pendedahan kepada pasaran atau sektor tertentu secara menyeluruh termasuk pasaran antarabangsa.

- Ekuiti (Equities)

Pendedahan kepada saham biasanya dilakukan melalui dana atau ETF, bukan pemilikan saham individu, bagi mengelakkan risiko kebergantungan kepada prestasi satu syarikat sahaja.

- Pendapatan Tetap / Sukuk

Instrumen ini berfungsi untuk menstabilkan portfolio dan mengurangkan turun naik, terutamanya bagi pelabur berprofil risiko rendah hingga sederhana.

- Instrumen Pasaran Wang (Money Market Instrument)

Digunakan untuk tujuan kecairan dan pengurusan dana jangka pendek dengan risiko yang minimum.

| Instrumen | Fungsi | Kelebihan | Kekurangan |

| ETFs | Diversifikasi pasaran | Kos rendah, pendedahan luas | Terikat dengan prestasi pasaran |

| Ekuiti | Pertumbuhan jangka panjang | Potensi pulangan tinggi | Volatiliti tinggi |

| Sukuk / Fixed Income | Kestabilan portfolio | Pendapatan lebih konsisten | Pulangan lebih rendah |

| Pasaran wang (Money Market) | Kecairan tinggi | Risiko rendah | Pulangan terhad |

Walaupun instrumen asas seperti ekuiti, ETF, sukuk dan pasaran wang digunakan oleh kebanyakan robo-advisor di Malaysia, cara instrumen ini digabungkan dalam portfolio berbeza mengikut platform. RIA by ASNB cenderung menggunakan dana unit amanah ASNB, StashAway memberi tumpuan kepada ETF global, manakala Wahed Invest menekankan instrumen patuh Syariah seperti sukuk dan ETF Islamik. Perbezaan ini mencerminkan pendekatan dan tahap fleksibiliti instrumen yang berbeza antara platform robo-advisor.

Perbandingan Robo-Advisor di Malaysia

Berikut merupakan platform robo advisor yang terkenal di Malaysia. Setiap platform robo-advisor di Malaysia mempunyai pendekatan tersendiri dalam pemilihan instrumen dan penilaian risiko.

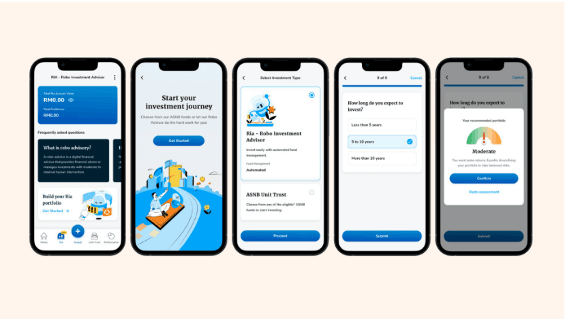

RIA by ASNB menggunakan dana unit amanah ASNB sebagai instrumen utama, termasuk dana ekuiti dan sukuk. Portfolio dibentuk berdasarkan Modern Portfolio Theory (MPT) dan profil risiko pelabur. Pendekatan ini lebih konservatif dan sesuai untuk pelabur yang mengutamakan kestabilan serta kesederhanaan. Jadual di bawah menunjukkan contoh peruntukan portfolio yang digunakan oleh RIA by ASNB berdasarkan tahap toleransi risiko pelabur, bermula daripada Sangat Konservatif hingga Sangat Agresif.

Dapat diperhatikan bahawa portfolio berprofil risiko rendah memperuntukkan sebahagian besar pelaburan kepada ASN Sukuk, yang bertujuan untuk mengekalkan kestabilan dan mengurangkan turun naik nilai pelaburan. Sebaliknya, apabila tahap risiko meningkat, peratusan pelaburan dalam ekuiti global dan ekuiti Malaysia turut meningkat, manakala pegangan dalam sukuk berkurang secara berperingkat.

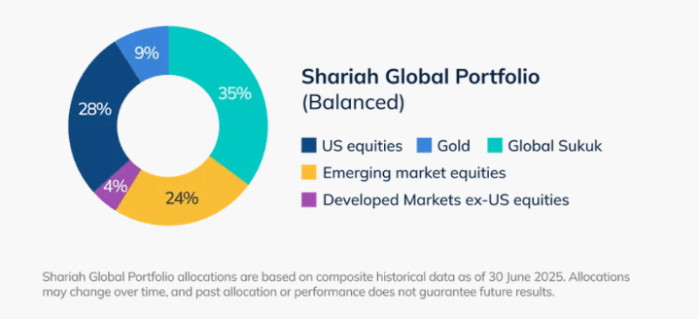

StashAway pula menggunakan ETF global sebagai instrumen pelaburan utama yang merangkumi pelbagai kelas aset seperti ekuiti, bon dan instrumen tunai. Pemilihan ETF ini membolehkan pelabur mendapat pendedahan kepada pasaran antarabangsa tanpa perlu membeli saham secara langsung. Selain portfolio konvensional, StashAway turut menawarkan Shariah Global Portfolios yang memberi tumpuan kepada pelaburan patuh Syariah. Portfolio ini menyediakan beberapa tahap risiko, bermula daripada sederhana hingga sangat agresif, dengan potensi pulangan yang berbeza mengikut profil risiko pelabur.

Dari sudut instrumen pelaburan, StashAway Shariah Global Portfolios menggunakan gabungan ekuiti patuh Shariah, sukuk dan emas bagi memastikan diversifikasi merentas pasaran dan sektor. Pendekatan ini membolehkan pelabur memperoleh pendedahan global tanpa bergantung kepada satu kelas aset sahaja. Portfolio ini turut melalui proses saringan Shariah secara berkala dan disahkan oleh penasihat Syariah, selaras dengan prinsip pelaburan Islam.

Walau bagaimanapun, potensi pulangan dan diversifikasi ditawarkan serta mekanisme terperinci bagaimana tahap risiko ditentukan dan bagaimana perubahan peruntukan aset dibuat oleh algoritma tidak dijelaskan secara mendalam kepada pelabur. Keadaan ini menekankan bahawa pelabur masih perlu memahami struktur instrumen yang digunakan dan tidak bergantung sepenuhnya kepada unjuran pulangan semata-mata.

Wahed Invest pula memfokuskan sepenuhnya kepada pelaburan patuh Shariah dengan menggunakan instrumen seperti saham patuh Shariah, sukuk dan ETF Islamik. Instrumen ini dipilih melalui proses saringan Shariah yang bertujuan memastikan pelaburan selari dengan prinsip Islam. Berbeza dengan platform lain, Wahed Invest tidak menggunakan ETF konvensional atau instrumen berasaskan faedah dalam pembentukan portfolionya.

Dari sudut pengurusan portfolio, Wahed Invest menggunakan pendekatan peruntukan aset berasaskan profil risiko pelabur, namun pilihan instrumen yang lebih terhad menyebabkan tahap penyesuaian portfolio adalah kurang fleksibel. Walaupun pendekatan ini memberikan keyakinan kepada pelabur Muslim, ia juga bermaksud peluang untuk pendedahan kepada pasaran tertentu mungkin lebih terhad berbanding robo-advisor konvensional.

| Platform | Instrumen Utama | Status Patuh Syariah |

| RIA (ASNB) | Unit amanah ASNB | Sebahagian portfolio |

| StashAway | ETF global, ekuiti | Tidak sepenuhnya |

| Wahed Invest | Sukuk, ETF Islamik | Patuh Syariah |

Kesimpulan

Robo-advisor merupakan satu inovasi yang menawarkan kemudahan dan akses kepada pelaburan melalui penggunaan instrumen seperti ETF, ekuiti dan sukuk. Namun, ia bukan pengganti kepada pengurusan kewangan peribadi. Robo-advisor hanya berfungsi sebagai penasihat digital yang menyediakan cadangan berasaskan data dan algoritma.

Keberkesanan penggunaan robo-advisor bergantung kepada tahap kefahaman pelabur terhadap instrumen pelaburan, kesedaran terhadap risiko, serta keupayaan membuat keputusan secara berdisiplin. Bagi pelabur Muslim, teknologi ini boleh dimanfaatkan sebagai alat sokongan, selagi pengurusan kekayaan kekal di bawah kawalan dan tanggungjawab individu.

Nota: Artikel ini merupakan hasil sumbangan daripada Nur Zafirah Binti Mohamad Zaki dan Prof. Madya Dr Nuradli Ridzwan Shah Bin Mohd Dali, Universiti Sains Islam Malaysia.