Sub Topik

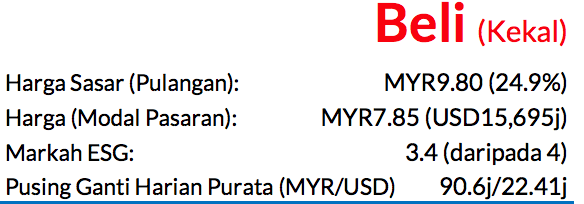

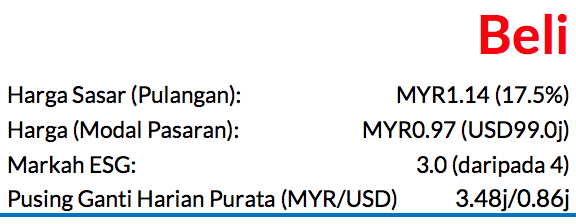

Memulakan liputan kajian dengan saranan BELI, harga sasar (TP) sebanyak MYR1.14 diraih berdasarkan P/E 2026F 15.7x, potensi kenaikan harga 18% dan kadar hasil dividen 2%. LAC Med (LAC) merupakan syarikat pengedar peralatan perubatan ketiga terbesar di Malaysia mengikut hasil pendapatan syarikat, dan kami melihatnya sebagai penerima manfaat utama daripada pelan pengembangan penjagaan kesihatan negara, diperkukuh oleh kekurangan katil pesakit, peningkatan kes penyakit tidak berjangkit (NCD), dan trend-trend populasi penduduk yang semakin menua. Penilaian kami dilihat selaras dengan catatan syarikat pesaing lain, dan kami ramalkan CAGR perolehan teras 3 tahun sebanyak 18.2%.

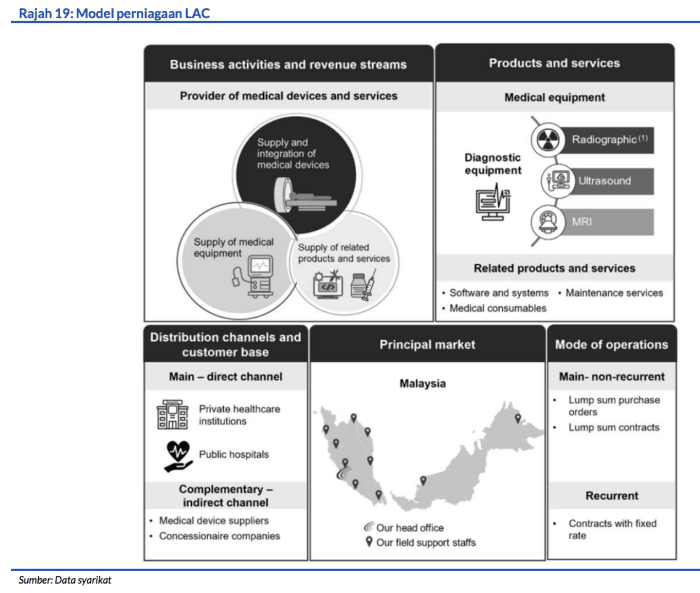

Proksi utama kepada pemodenan penjagaan kesihatan Malaysia

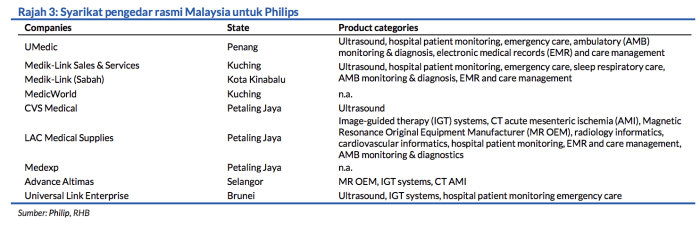

Dengan rekod prestasi cemerlang selama 21 tahun dan jejak kehadiran dalam 58% hospital-hospital di seluruh Malaysia, LAC sudah menempa skala operasi dan reputasi perkhidmatan yang sukar untuk ditembusi oleh bakal pesaing baharu. Aspek kebolehpercayaan amat penting dalam industri peralatan perubatan kerana aset-aset perubatan lazimnya mempunyai jangka hayat penggunaan selama 8-12 tahun dan memerlukan sokongan teknikal yang berterusan untuk jangka panjang. Tambahan itu, kerjasama pengedaran selalunya diperbaharui dalam jangka pendek (lazimnya selama 1-2 tahun) dengan pihak-pihak prinsipal yang mempunyai hak untuk menamatkan perjanjian sekiranya prestasi pihak pembekal tidak memuaskan. Walaupun berdepan dengan cabaran hebat ini, LAC berjaya menempa hubungan perniagaan yang sudah terjalin lamanya sekali gus mencerminkan kebolehpercayaan operasi yang mantap serta keyakinan prinsipal yang tinggi terhadapnya.

Pengembangan portfolio produk

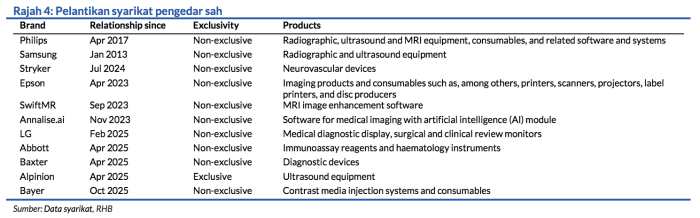

Menerusi penerimaan lesen AELB dan ikatan perniagaan yang terjalin selama ini dengan rakan-rakan prinsipal yang terkemuka seperti Philips dan Samsung, LAC berjaya menarik pelibatan rakan prinsipal baharu, dengan lima kemasukan prinsipal baharu diterima pada tahun 2025. Portfolioportfolio produk yang ditawarkan dipilih dengan penuh teliti bagi mengelakkan persaingan yang mungkin timbul antara jenama produk yang dipasarkan. Sebaliknya, produk yang ditawarkan sama ada bersifat saling melengkapi atau memenuhi keperluan-keperluan segmen-segmen pasaran yang sebelum ini kurang dikuasai atau belum lagi ditembusi pihak LAC. Hal ini membolehkan pihak LAC menggunakan

sebaik mungkin peluang-peluang yang ada untuk jualan silang sambil menjaga hubungan perniagaannya dengan pihak prinsipal.

Di luar pasaran Malaysia

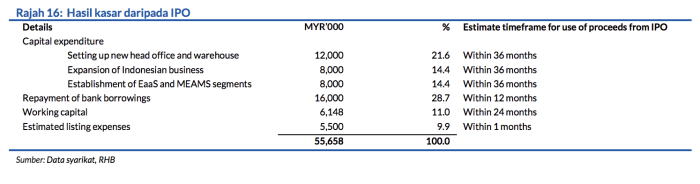

LAC membuat peruntukan MYR8j atau mengetepikan 14.4% daripada hasil IPO-nya untuk memperluas cawangan operasinya di Indonesia, dengan menerokai pasaran penjagaan kesihatan negara tersebut yang besar dan kurang ditembusi. Kini, operasi syarikat di sana tertumpu pada satu prinsipal sahaja, Alpinion, iaitu jenama ultrabunyi kedua terbesar di Korea Selatan. Memandangkan

kelulusan-kelulusan kawal selia dan lesen-lesen penting sudahpun diterima, kami jangkakan operasinya di Indonesia akan menyumbang pendapatan secara bermaknanya kelak (FY26-27F: 7-8% daripada jumlah hasil).

Anggaran perolehan dan penilaian

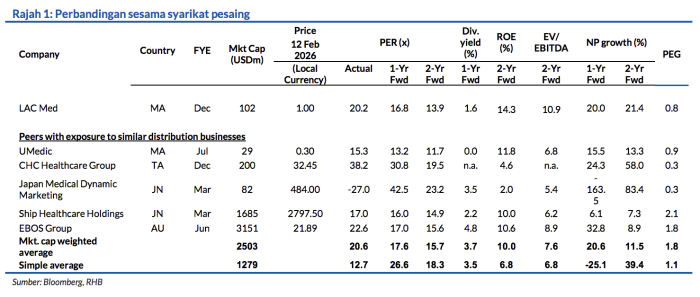

Kami unjurkan CAGR perolehan teras 3 tahun (FY25F-27F) sebanyak 18.2% untuk LAC, didorong oleh strategi pertumbuhan dua serampang untuk portfolio produk dan usaha pengembangan operasi serantau. P/E sasar 15.7x kami dilihat selaras dengan catatan syarikat pesaing tersenarai (P/E 2 tahun hadapan: 15.7x) yang dianggap sebagai wajar berikutan model perniagaan LAC yang berteraskan kegiatan pengedaran yang merangkumi penyepaduan peralatan dan perkhidmatan selepas jualan. Risiko-risiko penting termasuk perubahan kawal selia, kebergantungan pada pembekal utama, ketidakmampuan untuk memperoleh projek atau membuat tempahan baharu, dan kelewatan projek atau tempahan.

Faktor Pemacu Utama

i. Usaha pengembangan hospital;

ii. Pertumbuhan dalam rangkaian pelanggan;

iii. Usaha pengembangan operasi menerusi penyepaduan melintang.

Risiko Utama

i. Usaha pengembangan hospital memperlahan;

ii. Kos operasi lebih mahal daripada jangkaan;

iii. Penamatan tempahan pelanggan.

Penganalisis

Eddy Do +603 2302 8125 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.