Sub Topik

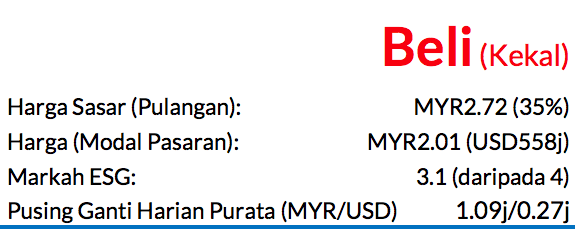

Saranan BELI dan harga sasar (TP)MYR2.72 dikekalkan (potensi kenaikan harga saham 35%), kadar hasil dividen kira-kira 3% untuk FY27F (Jan)

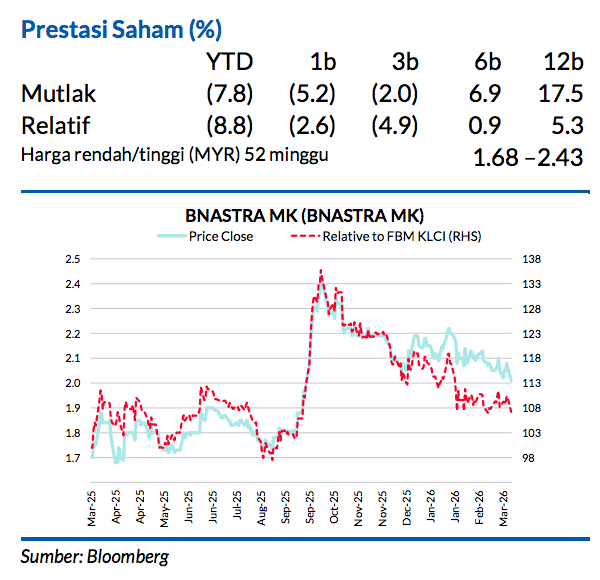

Binastra Corp bakal mengumumkan keputusan kewangannya untuk 4QFY26 pada 26 Mac. Kami menjangkakan untung teras 4QFY26 mencecah MYR40-50j, yang bermakna pertumbuhan YoY antara 60% dan 100%.

Pada pendapat kami, nilai ini mampu dicapai kerana lebih banyak projek – khususnya di Johor (seperti The Asteriaz di Jalan Kebun Teh, yang ditawarkan pada Apr 2025) – sedang bergerak lebih tinggi pada lengkuk S. Kami unjurkan CAGR perolehan tiga tahun (FY25-28) sebanyak 32% untuk BNASTRA, yang disokong oleh baki buku pesanan yang kukuh sekitar MYR7bn.

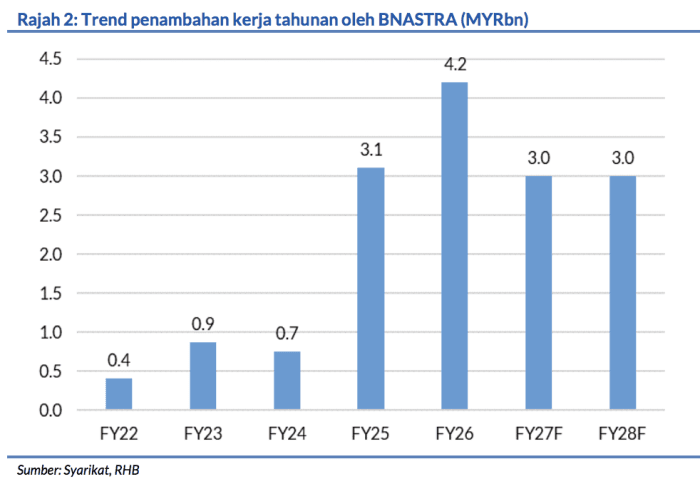

Pada FY26, BNASTRA meraih kerja-kerja baru bernilai kira-kira MYR4.2bn

Dengan 10.6% daripada pusat data (DC), 11.5% daripada projek tenaga boleh baharu (RE), dan 77.9% daripada bangunan kediaman bertingkat tinggi. Buku pesanan belum bayarnya yang terkini sebanyak kira-kira MYR7bn bermakna nisbah liputan hasil berbanding buku pesanan mencecah 7.4x berdasarkan hasil FY25 (antara nilai tertinggi dalam kalangan syarikat yang kami kaji).

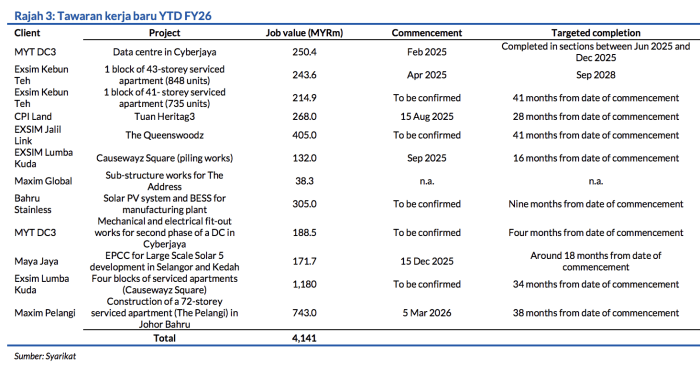

Dari awal tahun FY27F sehingga kini, BNASTRA telah memperoleh kontrak bernilai MYR500j

Berbanding sasaran penambahan kerja kami untuk FY27F sebanyak MYR3bn (Rajah 2). Kami berpandangan bahawa sasaran kerja baharu sebanyak MYR3bn adalah munasabah untuk FY27F kerana BNASTRA mungkin ingin menumpu pada penyiapan buku pesanannya yang besar berjumlah MYR7bn.

Jika diimbas kembali, baki buku pesanan belum bayarnya hanyalah mencecah MYR1.4bn setakat akhir FY24. Prospek kerja dalam jangka sederhana. termasuklah fasa-fasa yang masih ada (fasa 3 & 4) bawah projekThe Asteriaz milik EXSIM Development di Johor Bahru, dengan anggaran nilai MYR400-500j.

BNASTRA telah meraih kontrak bernilai lebih kurang MYR2.5bn di Johor Bahru

Kami berpendapat projek Laluan Sistem Transit Laju (RTS) patut terus mencetuskan permintaan untuk pelancaran hartanah baru, terutamanya di kawasan berhampiran stesen Laluan RTS Bukit Chagar. Berdasarkan anggaran kami, kerja-kerja dari Johor merangkumi 30-35% daripada buku pesanan belum bayar BNASTRAbernilai MYR7bn.

Oleh itu, kami melihat ada kemungkinan besar untuk EXSIM membangunkan tanah seluas 6 ekar miliknya berhampiran New York Hotel di Johor Bahru dengan anggaran GDV MYR2.3bn yang dapat dimajukan kemudian (Rajah 4) – hal ini mungkin membawa nilai pembinaan sekitar MYR1bn untuk BNASTRA.

Tiada pindaan dibuat pada anggaran perolehan kami.

TP kami bernilai MYR2.72 diperoleh dengan mengenakan kiraan EPS FY27F pada P/E sasar 17x dan

memberikan premium ESG 2%. Saham ini diniagakan pada P/E FY27F 12.8x – iaitu lebih rendah daripada nilai Indeks Pembinaan Bursa Malaysia yang didagangkan pada kira-kira 16x semasa fasa menaik sektor pembinaan pada CY17. Pada pendapat kami, nilai ini tidak wajar kerana BNASTRA sedang mempelbagaikan operasinya di luar skop projek hartanah bukan kediaman.

Risiko negatif

Trend penambahan kerja yang perlahan.

Faktor Pemacu Utama

Pengembangan buku pesanan daripada pelanggan utamanya

Risiko Utama

Trend penerimaan tawaran kerja yang perlahan.

Profil Syarikat

Binastra Corporation ialah sebuah syarikat pegangan pelaburan. Anak syarikat milikan penuhnya, Binastra

Builders, memainkan peranan sebagai kontraktor awam dengan lesen G7 bawah Lembaga Pembangunan

Industri Pembinaan, dan ia terlibat dalam pembinaan projek bangunan hartanah bertingkat tinggi.

Carta Saranan

Penganalisis

Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.