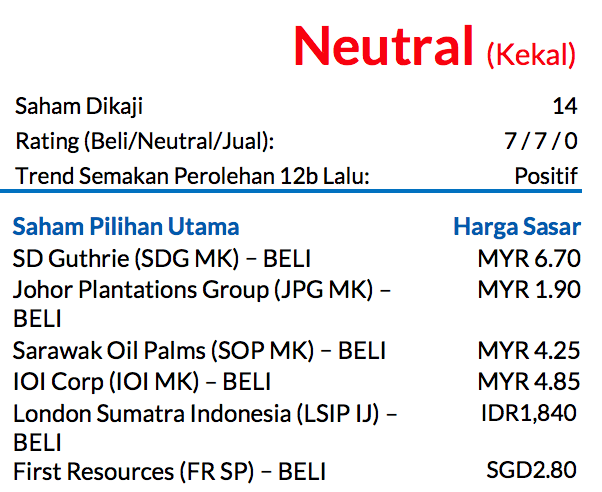

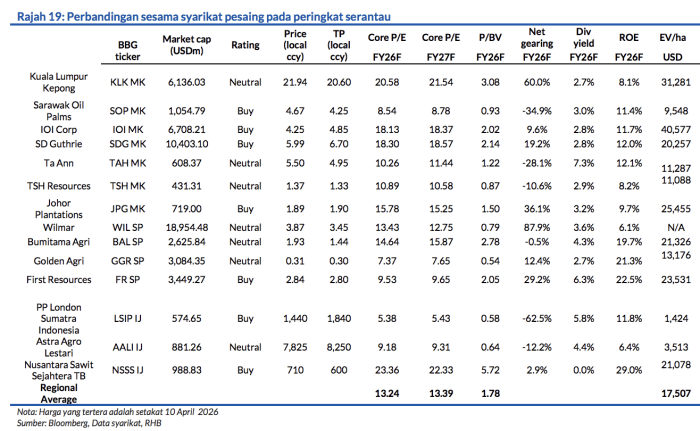

Saham Pilihan Utama: Johor Plantations Group (JPG), Sarawak Oil Palms (SOP), IOI Corp (IOI), London Sumatra Indonesia (LSIP), SD Guthrie (SDG) dan First Resources (FR)

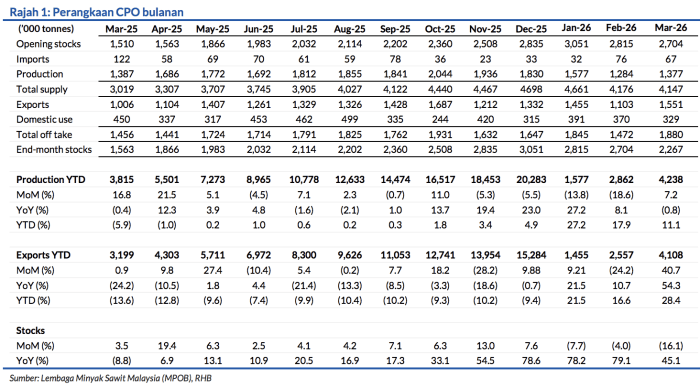

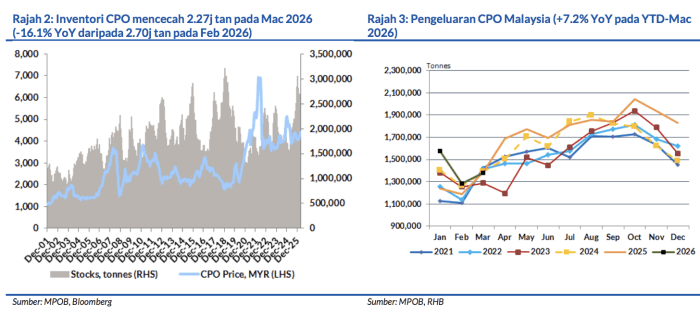

Pada Mac, inventori minyak sawit (PO) Malaysia merosot kepada 2.27j tan. Paras inventori dijangka terus berada sekitar paras 2j tan kerana permintaan sepatutnya tetap kukuh memandangkan CPO diniagakan lebih rendah daripada minyak sayuran lain. Kami mengekalkan saranan NEUTRAL terhadap sektor ini, dan menyarankan para pelabur untuk terus berpegang pada dagangan positif.

Tahap pengeluaran menokok 7.2% MoM (-0.8% YoY) pada Mac

Lalu membawa pertumbuhan keluaran sejak awal 2026 hingga Mac kepada 11.1% YoY. Kenaikan MoM ini datang daripada ketiga-tiga wilayah yang didahului oleh Sarawak (+14.1%), Sabah (+7.4%) dan Semenanjung Malaysia (4.3%). Pertumbuhan YoY disokong oleh Sabah (+8.2%) and Sarawak (+0.6%), manakala pertumbuhan susut kepada 4.9% YoY di Semenanjung Malaysia.

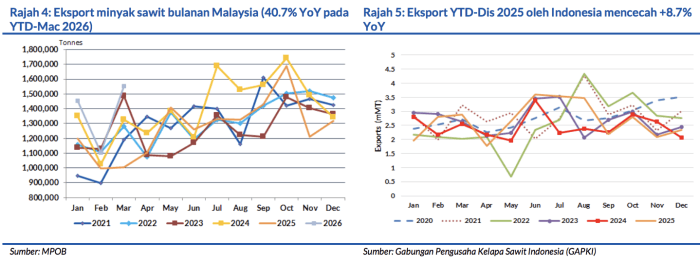

Untuk Indonesia, data daripada Gabungan Pengusaha Kelapa Sawit Indonesia (GAPKI) hanya sehingga bulan Dis 2025, dengan keluaran CPO meningkat 8.7% pada awal 2025 hingga Dis. Dengan kenaikan keluaran tidak dijangkakan pada Mac, kita mungkin akan mencapai paras puncak dengan lebih awal tahun ini melainkan kejadian cuaca melampau berlaku. Kebarangkalian untuk kejadian El Nino berlaku kini mencecah 72-80% untuk Jun-Ogos 2026.

Eksport bagi Mac 2026 melambung naik 40.7% MoM (+54.3% YoY)

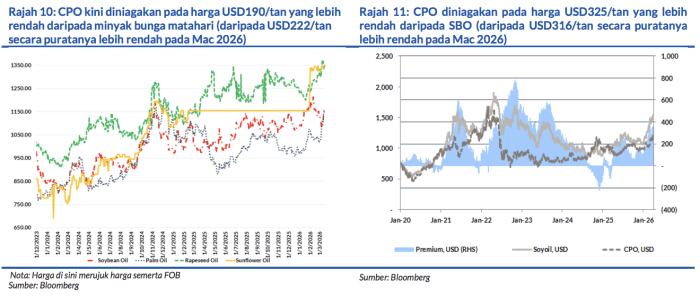

Lantas meningkatkan pertumbuhan eksport YTD-2026 kepada +28.4% YoY. Kenaikan secara MoM ini rata-ratanya telahpun diramalkan berlaku kerana CPO didagangkan pada harga purata yang lebih rendah sebanyak USD316/tan daripada minyak kacang soya (SBO) pada Mac 2026 (berbanding USD233/tan pada Feb 2026) walaupun pada harga diskaun lebih kecil sebanyak USD222/tan berbanding minyak bunga matahari (SFO) (berbanding USD297/tan pada Feb 2026). Kami ramalkan momentum eksport ini akan terus bertahan didorong oleh harga semasa CPO yang rendah bernilai USD325/tan berbanding SBO dan USD190/tan berbanding SFO, yang dapat menggalakkan minat membeli daripada negara-negara yang sensitif harga.

Pengimport menunjukkan minat bercampur baur pada Mac

Menurut Majlis Minyak Sawit Malaysia, paras stok untuk Feb 2026 masih lagi belum tersedia. Walaupun

kenaikan MoM dalam eksport Malaysia mungkin menandakan berlakunya beberapa kegiatan penambahan semula stok, kami ingin menekankan bahawa import PO India menyusut hampir 19% pada Mac kepada paras terendah dalam 3 bulan memandangkan ia menangguhkan pembelian kerana harga yang tinggi. Makluman: Kegiatan pembelian akan masih terarah kepada PO Indonesia berikutan struktur cukainya yang lebih menguntungkan (kadar cukai 26% berbanding 10% di Malaysia).

Paras inventori Mac 2026 oleh Malaysia jatuh kepada 2.27j tan (-16.1% MoM, +45.1% YoY) daripada 2.70j tan pada Feb 2026

Hal ini disebabkan oleh kenaikan eksport dan penurunan import walaupun tahap pengeluaran semakin tinggi. Dengan ini, nisbah stok/penggunaan tahunan bagi Mac 2026 jatuh kepada 11.0% (daripada 17.9% pada Feb) walaupun ia masih lagi melebihi paras purata lampau 15 tahun berjumlah 10%. Melangkah ke hadapan, kita mungkin akan melihat paras stok terus berada pada sekitar paras 2j tan untuk beberapa bulan berikutnya kerana permintaan CPO mungkin masih kukuh.

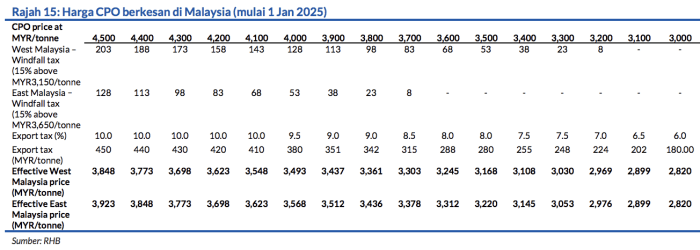

Walaupun andaian harga CPO kami bernilai MYR4,250/tan untuk 2026 dan MYR4,100/tan untuk 2027-2028 sekarang dalam semakan

Kami menyarankan para pelabur untuk mengambil pendirian dagangan positif yang taktikal terhadap sektor ini.

Risiko-Risiko

Risiko-risiko negatif utama yang boleh menjejaskan prospek kami termasuk:

i. Perang perdagangan terus berlarutan

ii. Perubahan ketara dalam trend harga minyak mentah yang mengakibatkan pindaan dalam mandat biodiesel

iii. Ketidaknormalam cuaca yang menyebabkan berlakunya lambakan atau kekurangan bekalan minyak sayuran

iv. Perubahan mendadak dalam permintaan minyak sayuran yang disebabkan oleh perubahan dalam kitaran ekonomi atau dinamik harga

v. Keadaan buruh di Malaysia semakin memburuk lalu menyebabkan pengeluaran terjejas

vi. Semakan pada struktur cukai dan dasar-dasar perdagangan Indonesia

vii. Semakin banyak isu ESG yang perlu diteliti untuk syarikat-syarikat yang tersenarai di bursa

Penganalisis

Hoe Lee Leng +603 2302 8110 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.