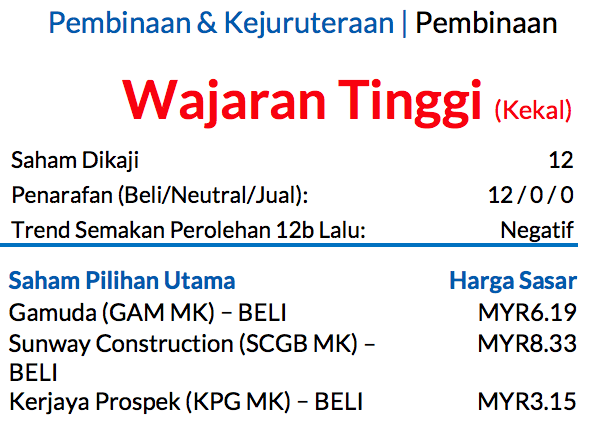

Saham Pilihan Utama: Telekom Malaysia (TM)

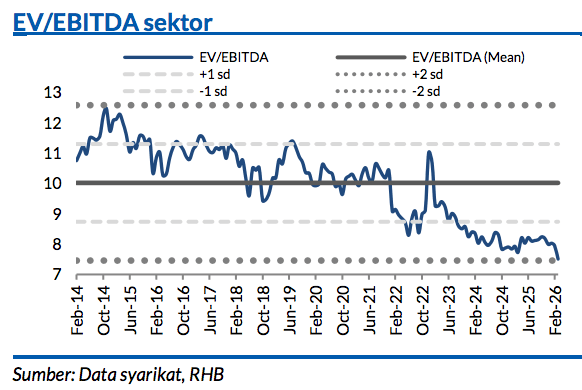

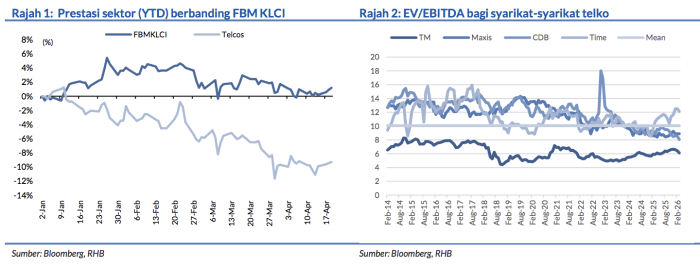

Sikap pengelakan risiko yang semakin meninggi sudah menyebabkan sebahagian pelabur beralih arah kepada sektor ini yang mempunyai tarikan perolehan berteraskan pasaran domestik dan kadar pulangan dividen yang menarik (kira-kira 4%). Penilaian sektor berada hampir pada -2SD daripada purata EV/EBITDA lampau dan hal ini wajar berikutan aspek ketidaktentuan membabitkan 5G/Digital Nasional (DNB) dan persaingan yang sengit. Kami menyukai syarikat talian tetap/bersepadu disebabkan oleh prospek pertumbuhan lebih kukuh dan faktor-faktor pemangkin jangka panjang. Risiko utama: Persaingan, keputusan perolehan tersasar, kekangan kawal selia, dan dividen lebih rendah daripada jangkaan. Saranan NEUTRAL dikekalkan.

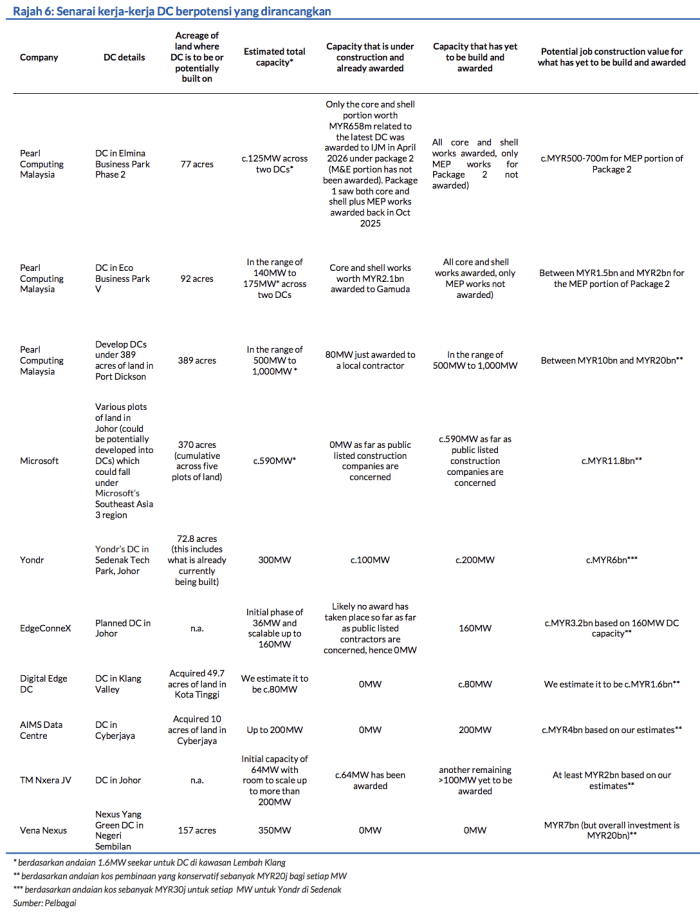

Pertumbuhan industri sederhana pada 2026; segmen talian tetap menyaksikan pertumbuhan lebih kukuh

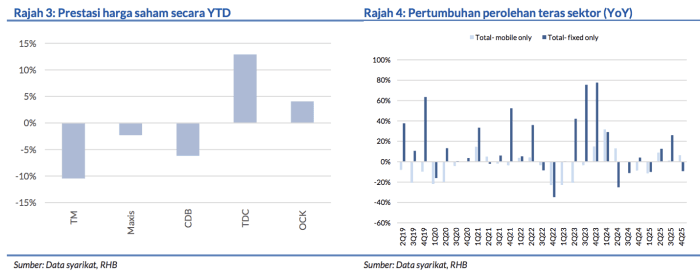

Mengikut bayangan pengendali rangkaian mudah alih (MNO) untuk tahun 2026, pertumbuhan hasil industri akan terus sederhana (pertumbuhan mencecah digit tunggal rendah) dengan EBIT bergerak seiring dengan pertumbuhan hasil. Persaingan masih sengit dengan tekanan berterusan berlaku pada hasil data. Walaupun begitu, usaha-usaha penetapan semula harga tertentu dalam segmen jalur lebar gentian optik (FBB) dan segmen mudah alih pada 4Q25/YTD wajar diberikan perhatian dan mungkin menjadi tanda-tanda awal sebelum pengukuhan harga. Segmen-segmen FBB dan borong sepatutnya terus menjadi pendorong pertumbuhan utama kepada pemain-pemain talian tetap yang mencatat hasil gentian optik angkut balik domestik yang lebih kukuh (khususnya TM) dan jualan kabel dasar laut (hak milik tak boleh disangkal (IRU).

Kami mendapati kunci kira-kira yang kukuh oleh TM dan Time dotCom (TDC) berpotensi meningkatkan dividen

TDC menyasarkan hutang bersih/EBITDA untuk mencecah 1-1.5x sepanjang 2-3 tahun berikutnya (FY25: tunai bersih) dengan semakan dasar DPR sebanyak 50-75% (berikutan perolehan normal) berbanding “sehingga 50%” sebelum ini. DPR 69% yang tertinggi pernah direkodkan oleh TM pada FY25 memberikan isyarat bahawa akan adanya semakan pada dasar DPR yang sudah diguna pakai selama berdekad (40-60% PATAMI keseluruhan), yang kami fikir mungkin akan diumumkan semasa keputusan 1Q25-nya pada Mei. Kami diberitahu bahawa TM berhasrat untuk membiayai capex jangka lebih panjang daripada pinjaman tambahan (hutang bersih/EBITDA FY25: 0.4x), sekali gus melepaskan tunai yang dijana secara dalaman untuk pengagihan dividen kelak.

Perakaunan ekuiti DNB menunggu syarat-syarat duluan (CP) dipenuhi

Walaupun tiga MNO setiap satunya sudah membuat bayaran MYR327.8j kepada Kementerian Kewangan (MOF) sebagai sebahagian daripada pelaksanaan opsyen jual, perakaunan ekuiti kerugian DNB masih menunggu beberapa CP untuk dipenuhi menjelang 1H26. Ramalan kami untuk Maxis dan CelcomDigi (CDB) masih lagi belum mengambil kira DNB (yang asalnya dianggarkan memberikan kesan 7-9% pada perolehan teras FY26). Pasukan pengurusan CDB sebelum ini menyatakan bahawa pencairan daripada kerugian DNB akan mencecah bawah 5% (dari 2H26) kerana usaha penjimatan kos operasi berjaya mengurangkan kerugian dengan ketaranya.

Dapatkah TM melepaskan dirinya daripada situasi sukar ini?

TM dan DNB berada dalam pertikaian berhubung perjanjian borong 5G yang ditandatangani mereka pada tahun 2022. Kes asas kami adalah untuk TM meneruskan pengaturan borong itu sehingga tahun 2032. Hal ini juga menjadi kes senario terburuk kerana bergantung pada tafsiran DNB, perjanjian ini boleh terus mengikut TM dari segi undang-undang. Dalam senario kes terbaik, TM dapat keluar daripada DNB menjelang akhir tahun ini, lalu membolehkan ia beralih kepada rangkaian 5G U Mobile dengan dikenakan denda. Satu lagi pilihan yang ada ialah TM meneruskan pengaturan borong tersebut sehingga FY27. Pada pandangan kami, peralihan kepada perjanjian rangkaian teras pelbagai pengendali (MOCN) bersama dengan U Mobile lebih masuk akal kerana asas 5G TM adalah jauh lebih kecil daripada pesaing lain, sekali gus memberikan TM penjimatan dari segi kos borong dan langsung.

Penganalisis

Jeffrey Tan +603 2302 8112 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.