Kuala Lumpur — Siri Indeks FTSE Bursa Malaysia disemak setiap enam bulan berdasarkan metodologi FTSE Russell yang telus dan berasaskan peraturan. Semakan ini menilai syarikat berdasarkan kriteria yang ditetapkan termasuk permodalan pasaran, pegangan awam (free float) dan kecairan bagi memastikan setiap indeks terus mewakili pasaran ekuiti Malaysia dengan tepat.

Susulan semakan Jun 2026 ini, FTSE Russell dan Bursa Malaysia Berhad (“Bursa Malaysia”) mengumumkan beberapa perubahan kepada komponen indeks yang akan berkuat kuasa pada 22 Jun 2026.

FTSE Bursa Malaysia KLCI

Bil.

Kemasukan

Penyingkiran

1

IOI Properties Group

Sime Darby

FTSE Bursa Malaysia Mid 70 Index

Bil.

Kemasukan

Penyingkiran

1

AirAsia X

CTOS Digital

2

Allianz Malaysia

Genting Plantations

3

Ranhill Utilities

IOI Properties Group

4

Sime Darby

Nationgate Holdings

5

Solarvest Holdings

Tropicana Corporation

FTSE Bursa Malaysia Hijrah Shariah Index

Bil.

Kemasukan

Penyingkiran

1

Sunway Healthcare Holdings

Eco-Shop Marketing

2

Tanco Holdings

Zetrix AI

Semakan seterusnya akan dijalankan pada Disember 2026.

Senarai simpanan (reserve list) FBM KLCI, yang terdiri daripada lima syarikat terbesar dari segi permodalan pasaran yang bukan komponen indeks ketika ini, adalah:

KPJ Healthcare

QL Resources

Sime Darby

United Plantations

Westports Holdings

Senarai simpanan ini akan digunakan sekiranya satu atau lebih komponen FTSE Bursa Malaysia KLCI dikeluarkan mengikut peraturan indeks dalam tempoh sehingga semakan separuh tahunan berikutnya.

FTSE Group dan Bursa Malaysia telah bekerjasama sejak tahun 2006 dalam menyediakan rangkaian indeks untuk pasaran modal Malaysia. Maklumat lanjut mengenai semakan Siri Indeks FTSE Bursa Malaysia, termasuk semua kemasukan, penyingkiran dan peraturan indeks, boleh didapati di laman web FTSE Russell.

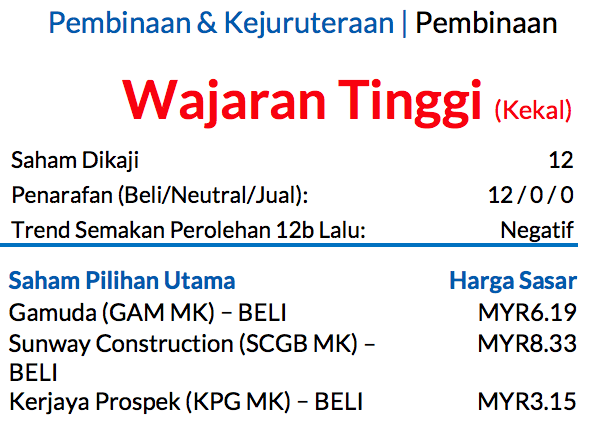

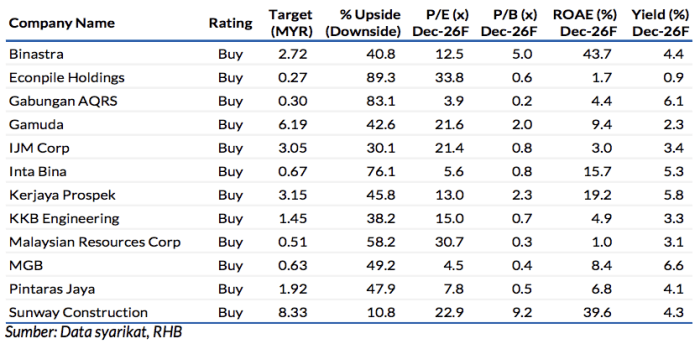

Saham Pilihan Utama: Gamuda, Sunway Construction (SCGB), dan Kerjaya Prospek (KPG). Antara 10 syarikat yang kami kaji yang melaporkan keputusan semasa suku terbaru ini, empat mencatat keputusan menepati jangkaan (SCGB, KPG, Inta Bina (INTA), MGB), lima tersasar dan satu mencapai unjuran. Risiko-risiko negatif berkenaan kos bahan yang lebih mahal akibat pertelingkahan di Asia Barat sebahagiannya dapat dikurangkan dengan memasuki kontrak berdasarkan model kos tokok, manakala untuk kontrak bayaran sekali gus tetap, arahan perubahan kerja mungkin dapat dirundingkan.

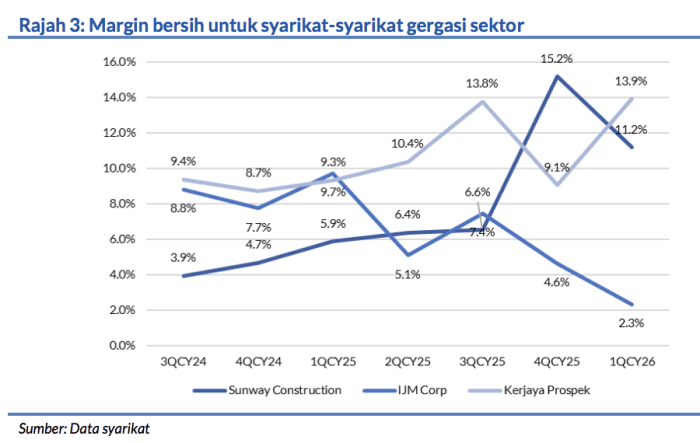

Margin bersih untuk saham-saham terbesar sektor (SCGB dan KPG)

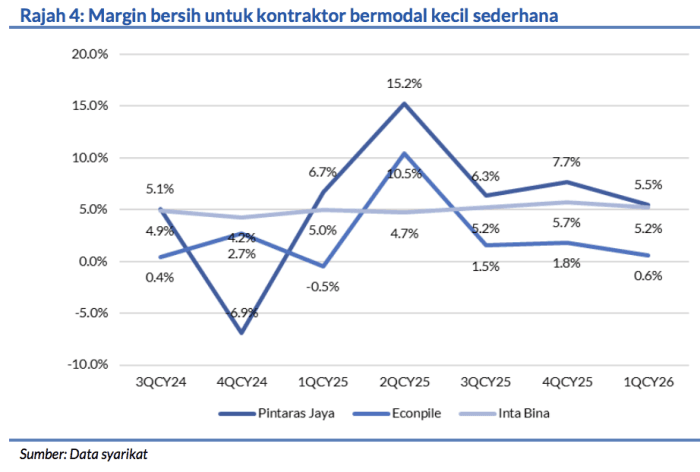

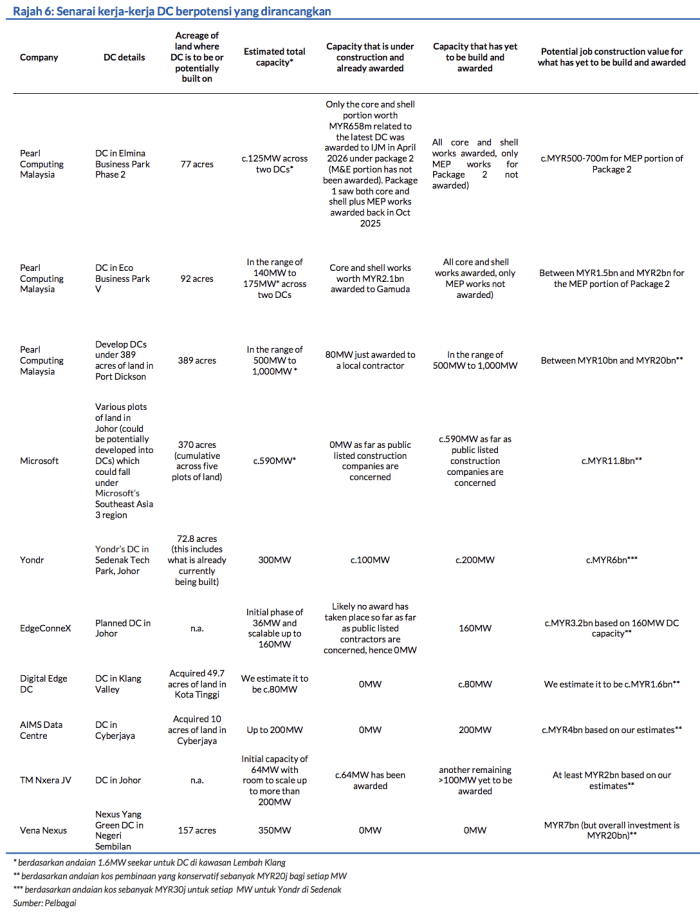

Masih bagus pada 1QCY26, disebabkan oleh projek pusat data (DC) yang siap dengan cepat (sesetengah kontrak adalah berasaskan kos tokok dan bukannya berdasarkan bayaran sekali gus tetap) di samping akaun-akaun projek yang dimuktamadkan, yang seterusnya menyebabkan peruntukan dikembalikan. Sebaliknya, kontraktorkontraktor bermodal kecil hingga sederhana, khususnya kontraktor cerucuk, rataratanya mengalami penyusutan margin secara QoQ semasa 1QCY26 disebabkan oleh harga bahan lebih tinggi, terutamanya untuk diesel walaupun konflik Asia Barat hanya menjejaskan pasaran selama satu bulan.

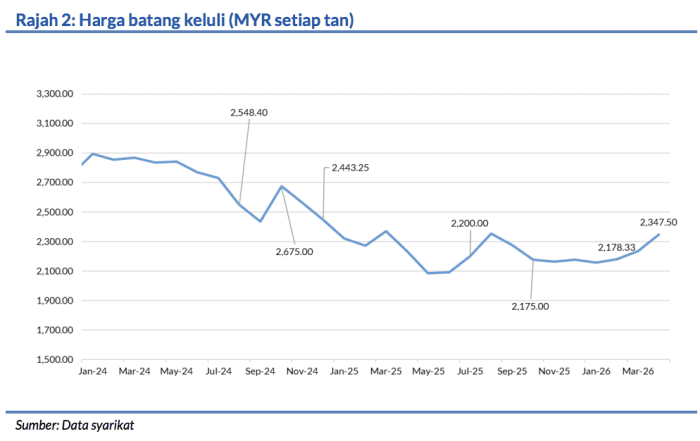

Trend harga bahan terkini

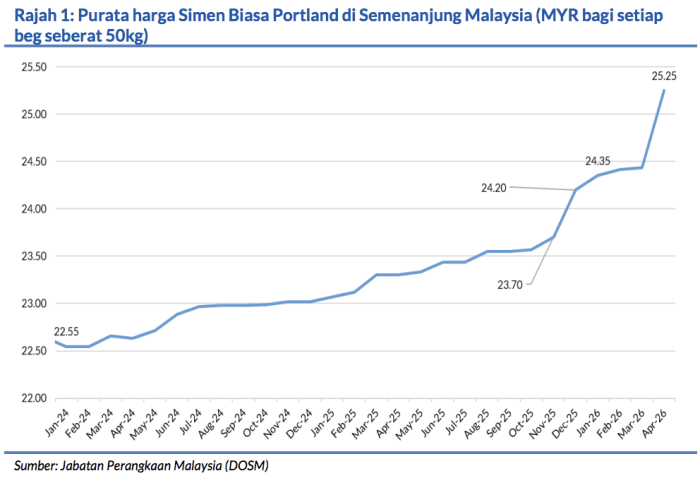

Harga bar keluli memaparkan kenaikan 13% YoY pada bulan April sehingga mencapai kira-kira MYR2,300 setan, iaitu paras tertinggi sepanjang 16 bulan. Namun begitu, harga bar keluli sekarang masih jauh lebih rendah daripada paras puncak pada Apr 2022 yang mencecah MYR3,500 setan semasa krisis antara Rusia-Ukraine meruncing. Harga beg simen purata di Semenanjung Malaysia meningkat 8% YoY pada bulan April kepada MYR25.25 bagi setiap beg 50kg, sementara sesetengah kontraktor dilihat masih dapat memperolehnya pada harga MYR22-24 bagi setiap beg 50kg. Mengikut unjuran kami, setiap kenaikan 10% pada harga diesel, simen dan konkrit siap bancuh (RMC), margin bersih bagi kontraktorkontraktor besar yang kami kaji mungkin menurun kira-kira 0.5-0.7ppts.

Walaupun Jabatan Perdagangan AS berkata pada 31 Mei

Bahawa ia akan menguatkuasakan syarat-syarat kelayakan lesen untuk eksport cip kecerdasan buatan (AI) maju kepada syarikat-syarikat yang beribu pejabat di China, biarpun syarikat-syarikat tersebut turut menjalankan operasi dalam pasaran luar negara, kami dapat menghela nafas lega daripada perkembangan ini kerana pemaju DC utama iaitu GAM, SCGB, dan IJM Corp rata-ratanya tertumpu pada syarikat penyedia khidmat awan bukan dari China.

Prospek prasarana

Kerajaan mengeluarkan kenyataan bahawa pihaknya tidak akan menghentikan mahupun menangguhkan sebarang projek pembinaan sektor awam meskipun berdepan kenaikan kos yang didorong oleh gangguan bekalan dunia yang berkait dengan ketegangan geopolitik di Asia Barat.

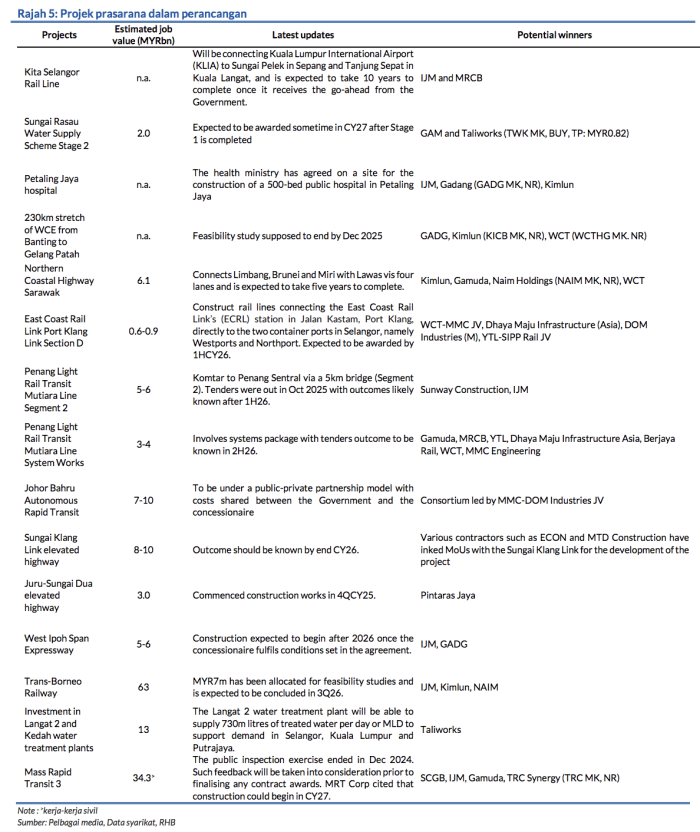

Projek-projek prasarana penting yang akan datang

Termasuk kerja-kerja Transit Aliran Ringan (LRT) Pulau Pinang (dianggarkan MYR3-4bn) dan Segmen 2 bagi LRT Pulau Pinang yang akan menghubungkan KOMTAR dan Penang Sentral (anggaran MYR5-6bn). Projek-projek lain yang diramalkan merangkumi pemanjangan jajaran antara Laluan Kereta Api Pantai Timur-Pelabuhan Klang (anggaran MYR600j-900j).

Faktor pemangkin utama untuk sektor ini

Sekiranya terdapat sebarang pelaksanaan mekanisme perkongsian kos antara Kerajaan dengan kontraktor untuk mengurangkan bebanan kenaikan harga dalam sektor pembinaan. Risiko-risiko utama termasuk pelancaran kerja yang merosot dan kekurangan pekerja buruh.

Penganalisis Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian : Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.