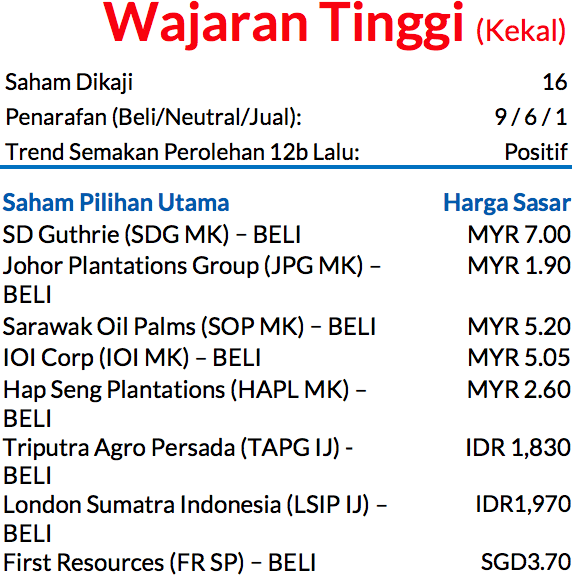

Kekal WAJARAN TINGGI; Saham Pilihan Utama

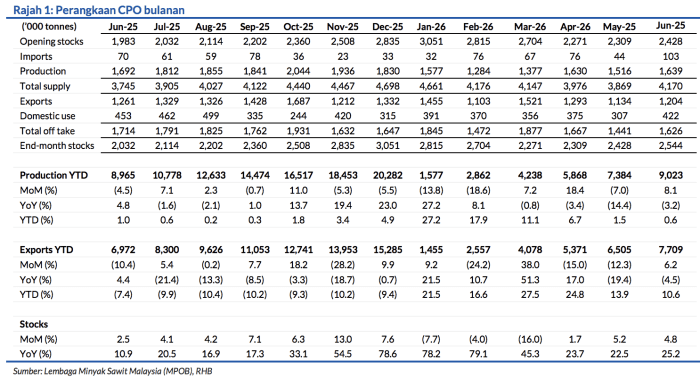

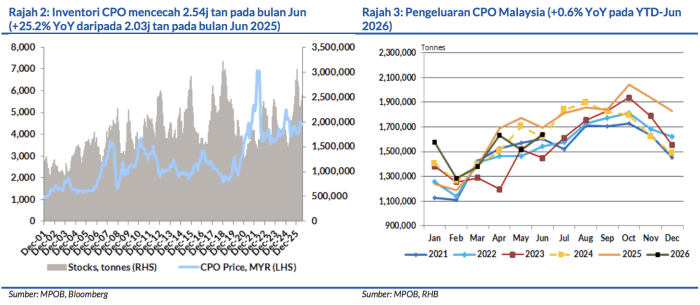

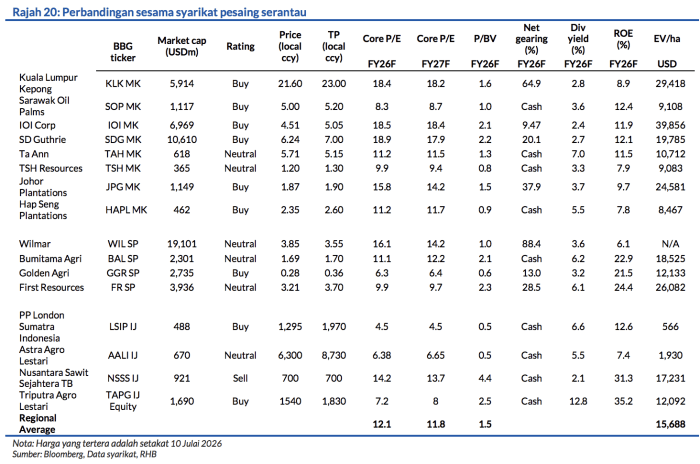

Johor Plantations Group (JPG), Sarawak Oil Palms (SOP), IOI Corp (IOI), Hap Seng Plantations (HAPL), Triputra Agro Persada (TAPG), PP London Sumatra Indonesia (LSIP), SD Guthrie (SDG), dan First Resources (FR). Di Malaysia, stok PO menokok 4.8% MoM kepada 2.54j tan pada bulan Jun. Kami menjangka keluaran PO akan menurun, manakala permintaan eksport patut terus meningkat apabila paras stok bawah purata di India dan Bangladesh mungkin mencetuskan aktiviti penambahan stok dalam jangka dekat.

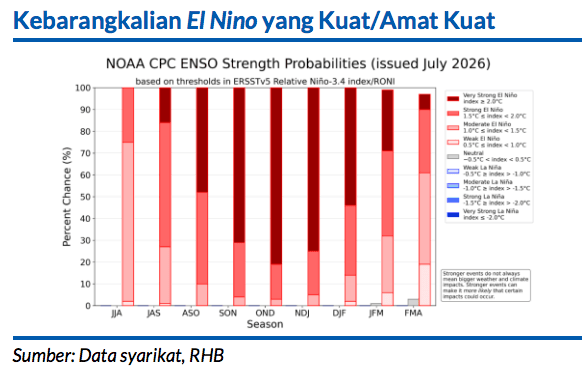

Ramalan terkini oleh Persatuan Atmosfera dan Lautan Negara AS pada 9 Julai menyatakan bahawa El Niño telah menguat sepanjang bulan lalu

Ia dijangka akan memburuk sepanjang 2026. Di samping ramalan model, gandingan kukuh antara peredaran atmosfera dan peredaran lautan di Lautan Pasifik menyumbang pada keyakinan yang tinggi bahawa El Niño akan terus berlaku sehingga awal tahun 2027, dengan kebarangkalian 97% untuk fenomena El Niño yang kuat/sangat kuat pada Oktober-Disember. Sekiranya ramalan ini berlaku, ia akan termasuk dalam senarai fenomena El Niño yang terbesar dalam sejarah sejak 1950.

Walaupun Biro Meteorologi Australia

Setuju yang ramalan menunjukkan kejadian El Niño yang kuat sehingga amat kuat, berdasarkan tahap pemanasan di kawasan Pasifik tropika tengah, ia berpendapat hanya lebih kurang separuh daripada model

menunjukkan bahawa fenomena ini mungkin mencapai tahap puncak pada antara tahap tertinggi yang diperhatikan sejak tahun 1950. Tambahan itu, Dwikutub Lautan India masih berada dalam kawasan neutral (-0.16 Celsius), dan perlu berada dalam kawasan positif sebelum fenomena El Niño yang kuat disahkan. Kami terus menantikan pengesahan tentang kekuatan fenomena El Niño sebelum membuat sebarang pindaan ketara terhadap andaian harga CPO kami.

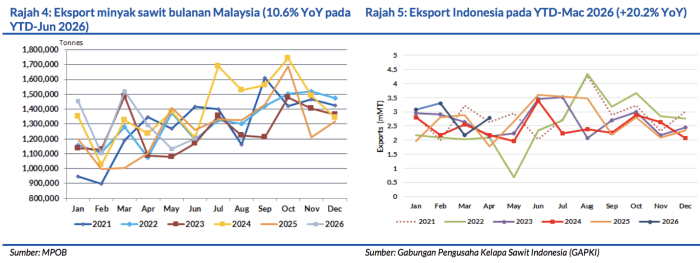

Keluaran CPO Malaysia pada bulan Jun meningkat 8.1% MoM (-3.2% YoY)

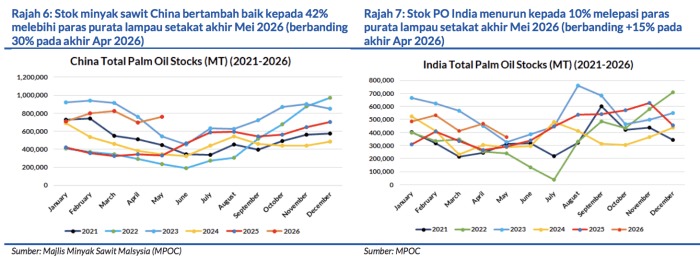

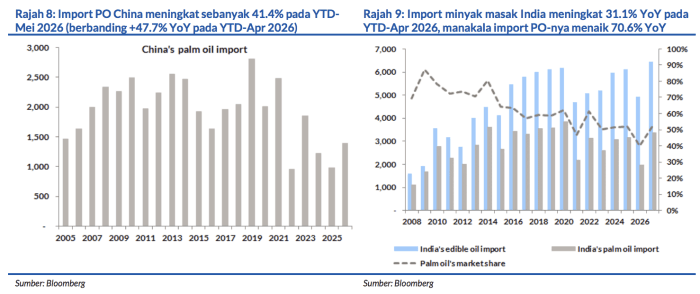

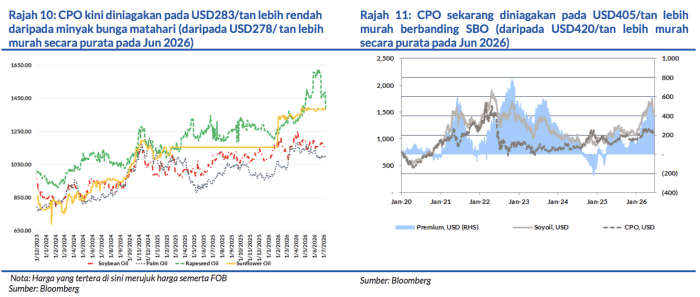

Lalu membawa pertumbuhan dari awal tahun ini hingga Jun kepada +0.6% YoY. Sebaliknya, Indonesia mencatat pertumbuhan kukuh pada +13.3% YoY setakat YTD-April. Eksport bertambah baik 6.2% MoM (-4.5% YoY), meskipun diskaun PO mengecil berbanding minyak kacang soya (SBO) (Jun: USD419/tan berbanding Mei: USD509/tan), sementara diskaun minyak bunga matahari (SFO) melebar (Jun: USD278/tan berbanding Mei: USD249/tan). Setakat Mei 2026, paras stok di negara-negara pengimport utama dilihat bercampur aduk; paras stok di China (+42%) dan Pakistan (+17%) melepasi paras purata lampau, manakala paras di India (-10%) dan Bangladesh (-23%) adalah lebih rendah, sekali gus menunjukkan kemungkinan kegiatan penambahan stok akan dibuat dalam jangka terdekat.

Tahap keluaran dan import yang lebih tinggi, sebahagiannya diimbangi oleh eskport lebih kukuh

Bertindak menaikkan paras inventori Malaysia pada Jun 2026 kepada 2.54j tan (+4.8% MoM). Hal ini sekali gus meningkatkan nisbah stok berbanding penggunaan tahunan kepada 12.4%. Menuju ke hadapan, kami menjangka paras stok akan terus meningkat kerana keluaran berada dalam musim puncak, walaupun akan dilemahkan sedikit oleh permintaan yang bertambah apabila kegiatan penambahan stok dibuat berterusan dan mandat B50 Indonesia bermula pada Julai – kedua-dua perkara ini menyokong pembelian eksport.

Kami kekalkan saranan WAJARAN TINGGI terhadap sektor dan andaian harga CPO

Pada MYR4,400/tan dan MYR4,300/tan untuk 2026 dan 2027. Namun begitu, kami terus menegaskan risiko positif dalam andaian harga kami untuk tahun 2027, memandangkan kesan ketara El Niño yang hanya dirasai selepas 12 bulan. Harga CPO YTD sekarang mencecah MYR4,356/tan.

Risiko

Risiko-risiko utama yang dapat menjejaskan prospek kami termasuk:

i. Ketegangan geopolitik dan perang dagangan kian meruncing

ii. Perubahan ketara pada trend harga minyak mentah yang dapat menyebabkan mandat biodiesel dipinda

iii. Ketidaknormalan cuaca mengakibatkan lambakan ataupun kekurangan bekalan minyak sayuran

iv. Perubahan ketara pada permintaan minyak sayuran yang berpunca daripada peralihan kitaran ekonomi atau dinamik harga

v. Perubahan dasar yang mendadak di negara-negara pengimport dan pengeksport utama

vi. Semakan pada struktur cukai dan dasar-dasar kerajaan Indonesia

vii. Lebih banyak isu ESG yang perlu diteliti untuk syarikat-syarikat yang tersenarai.

Penganalisis

Hoe Lee Leng +603 2302 8110 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.