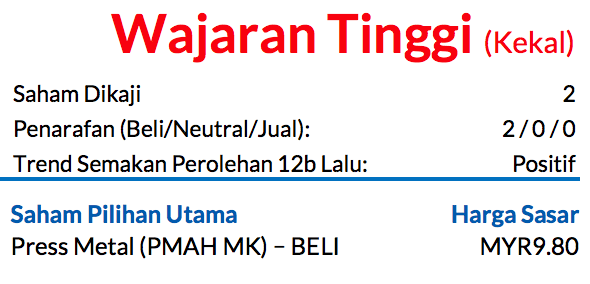

Kekal WAJARAN TINGGI; Saham Pilihan Utama: Press Metal (PMAH)

Meskipun Press Metal menyaksikan harga sahamnya menurun secara beransur-ansur daripada paras kemuncaknya akibat penurunan harga aluminium (kini pada USD3,000- 3,100/tan), saham ini terus menjadi Saham Pilihan Utama sektor kami berdasarkan hujahan pelaburan kami tentang kekurangan bekalan jangka panjang selepas melandanya konflik di Asia Barat. Penilaian untuk saham-saham bawah liputan kajian kami adalah menarik dengan kedua-duanya diniagakan di bawah paras purata lampau masing-masing.

Harga aluminium menghampiri paras sebelum konflik tatkala dialog perdamaian antara AS dengan Iran

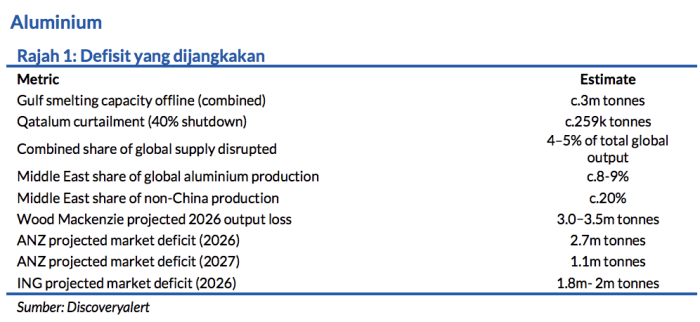

Yang membawa kepada pembukaan semula Selat Hormuz (SoH) secara berperingkat. Keadaan ini menyebabkan harga aluminium susut sebanyak 19% dalam tempoh empat minggu, memandangkan kebanyakan logam yang dihasilkan di negara-negara Teluk (merangkumi 8-9% bekalan dunia) melalui SoH, di samping penghantaran stok suapan aluminium yang memasuki rantau tersebut

Kadar pengeluaran China tinggi, harga tembaga yang lebih rendah menekan lagi harga aluminium

Keluaran aluminium oleh China meningkat 4% MoM pada Mei, dan hal ini bermakna jumlah pengeluaran tahunan adalah sebanyak 46j, iaitu melebihi had 45j tan yang dikuatkuasakan oleh Kerajaan China. Sekiranya paras keluaran yang sama dilihat berlaku pada 2H26, China mungkin boleh mengurangkan jurang defisit aluminium yang berpunca daripada kilang-kilang peleburan yang rosak di Asia Barat, didorong oleh pembukaan semula SoH secara berfasa.

Sebagai makluman, harga tembaga dan aluminium saling mempunyai perkaitan positif (+0.94x) dan oleh demikian itu, penurunan harga tembaga (-4% dalam empat minggu) menekan lagi harga aluminium untuk menurun. Hal ini juga dipacu oleh prospek Rizab Persekutuan AS yang lebih agresif yang mengakibatkan nilai mata wang USD/MYR menokok sebanyak 4% dalam empat minggu (USD/MYR mempunyai perkaitan dengan harga aluminium pada nilai gandaan -0.82x).

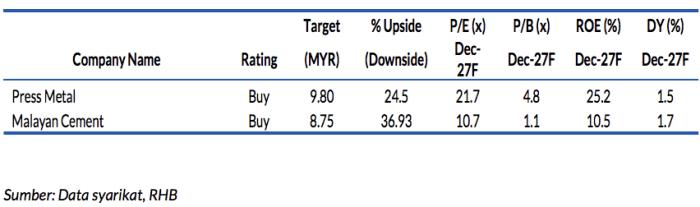

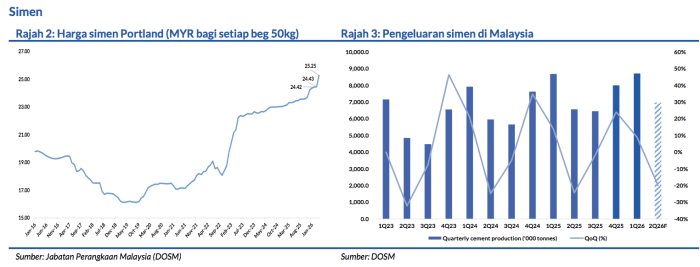

Prospek Malayan Cement (LMC)

Harga arang batu Newcastle mengalami penurunan secara beransur-ansur ketika perjanjian damai sedang diusahakan antara AS dengan Iran. Harga arang batu sekarang mencecah USD129/tan (-15% dalam empat minggu), iaitu lebih kecil daripada penurunan 16% dalam harga minyak mentah. Oleh sebab kedua-dua komoditi ini saling berkait rapat (+0.81x pada YTD-2026), kami menjangka harga arang batu akan beransur-ansur menghampiri paras sebelum perang tercetus, walaupun LMC sudah memperoleh inventori arang batunya untuk 1QFY27 (Jun) pada harga kira-kira USD90/tan (38% lebih tinggi daripada paras 3QFY26). Sekiranya harga arang batu terus mereda pada 2H26, kita sepatutnya menyaksikan margin LMC

kembali pulih mulai 2QFY27, walaupun hal ini mungkin diimbangi oleh kawalan eksport yang dilaksanakan oleh Kerajaan Indonesia dan kenaikan berpotensi dalam permintaan arang batu yang dirangsang oleh cuaca panas di Asia Tenggara.

Kami mengekalkan andaian LME 2026 berjumlah USD3,250/tan

Namun mengurangkan ramalan 2027 kepada USD3,050/tan (daripada USD3,150) untuk menjadi lebih konservatif. PMAH tetap menjadi Saham Pilihan Utama kami berikutan kekurangan bekalan aluminium untuk jangka panjang yang dijangka berpanjangan dalam masa dekat. Purata harga aluminium secara YTD ialah USD3,333/tan (3% melebihi jangkaan kami).

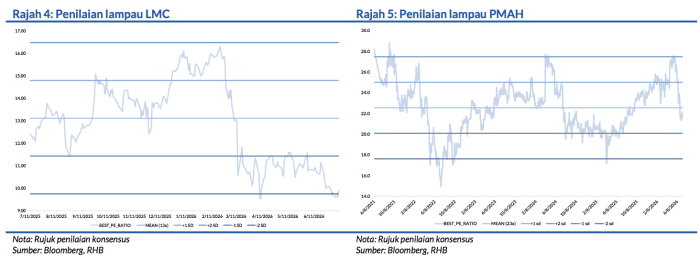

Kami berpendapat hal ini mewajarkan saham ini untuk. mengalami kenaikan nilai saham, lantas menaikkan penilaian ini ke paras lebih tinggi daripada purata sekarang. Kami juga memandang baik akan LMC atas tahap kecekapan operasinya yang bertambah baik, sementara penilaiannya kelihatan murah apabila ia diniagakan pada -2SD daripada purata. Kami menekankan bahawa margin EBITDA tetap kukuh dengan kenaikan QoQ kepada 35.3% pada 3QFY26 (2QFY26: 32.9%).

Penganalisis

Iftaar Hakim Rusli +603 2302 8114 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.