Sub Topik

2018 baru saja berusia sebulan, kita dapat lihat yang harga minyak dunia semakin meningkat. Ini adalah berikutan harga minyak yang berlegar-legar di sekitar $50 – $60 US Dolar pada tahun 2016.

Kini harga minyak mula mencapai paras $70 US Dolar dan dijangkakan akan terus meningkat berikutan kata sepakat daripada Pertubuhan Negara-Negara Pengeksport Petroleum (OPEC) dan negara pengeluar lain untuk terus mengurangkan bekalan sehingga Mac 2018.

Sumber: MacroTrends

Paras paling tinggi yang pernah dicatatkan adalah pada Jun 2008 dengan harga $157 US Dolar, sebelum menjunam ke paras terendah iaitu pada $29 US Dolar pada Januari 2016.

Apa Kesannya Kepada Harga Saham Oil & Gas?

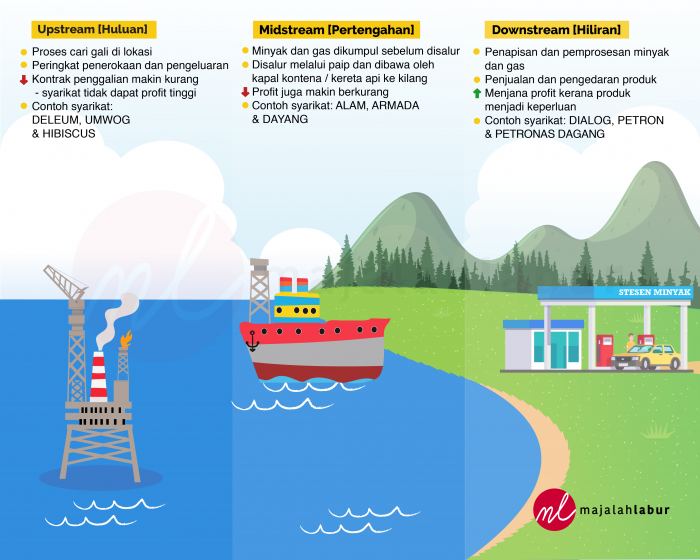

Sebelum itu, kita kena tahu dulu tiga sub-industri dalam oil & gas terlebih dahulu: Upstream, Midstream dan Downstream.

Rasanya, kalau berdasarkan gambar di atas dah boleh ada sedikit idea kan? Kalau nak tahu dengan lebih lanjut mengenai industri oil & gas ini, sila baca Nak Beli Saham Syarikat Oil & Gas? Kenali Industri Ini Dengan Lebih Dekat.

Saham-Saham Upstream

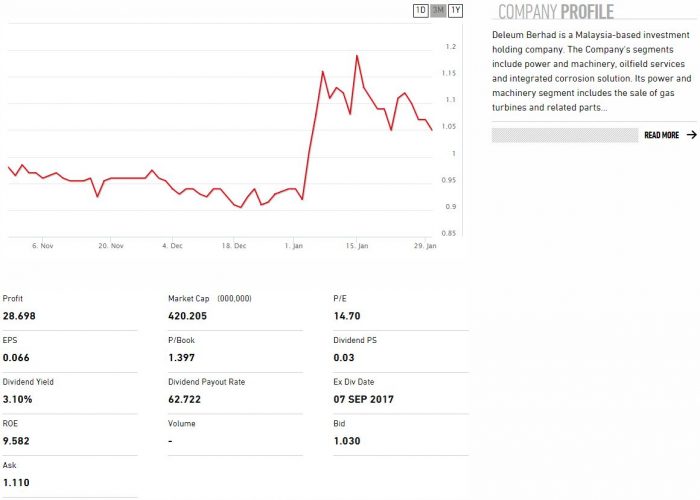

1. Deleum

Sumber: Bursa Marketplace

Harga 2 Januari 2018: RM0.94

Harga 30 Januari 2018: RM1.05

Kenaikan: RM0.11 atau 11.7%

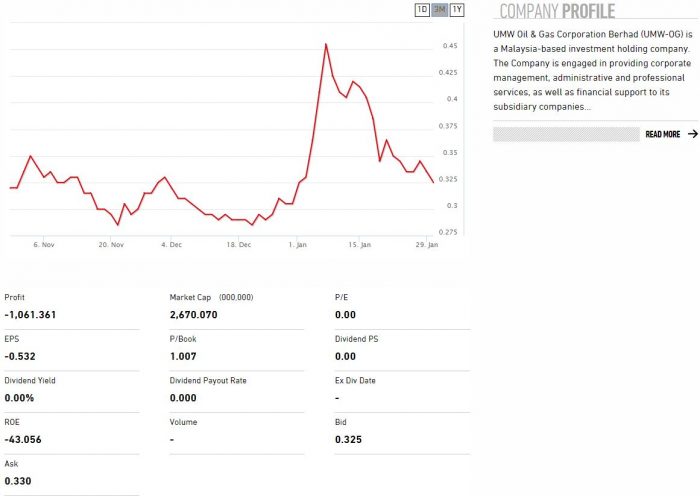

2. UMW Oil & Gas

Sumber: Bursa Marketplace

Harga 2 Januari 2018: RM0.33

Harga 30 Januari 2018: RM0.33

Kenaikan: RM0 atau 0%

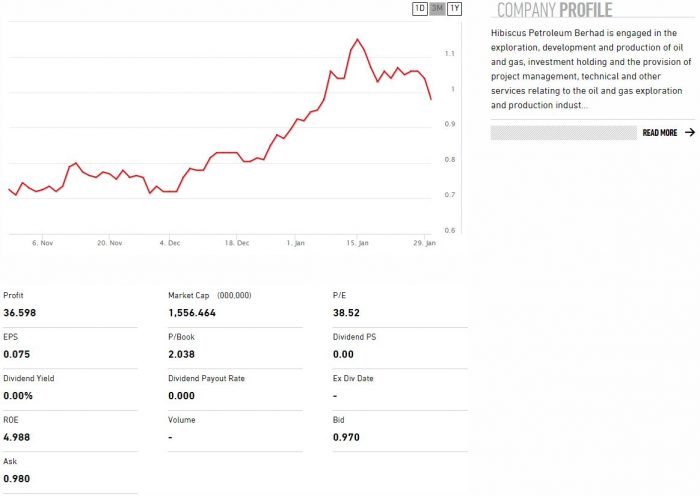

3. Hibiscus

Sumber: Bursa Marketplace

Harga 2 Januari 2018: RM0.93

Harga 30 Januari 2018: RM0.98

Kenaikan: RM0.05 atau 5.4%

Saham-Saham Midstream

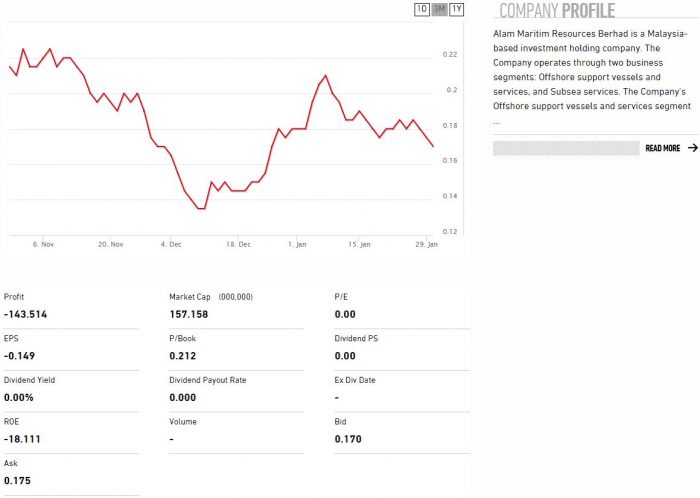

1. Alam Maritim

Sumber: Bursa Marketplace

Harga 2 Januari 2018: RM0.18

Harga 30 Januari 2018: RM0.17

Kerugian: RM0.01 atau 5.6%

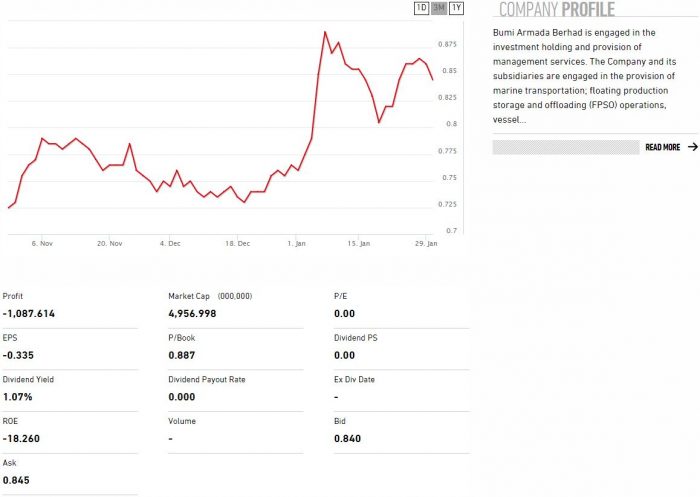

2. Bumi Armada

Sumber: Bursa Marketplace

Harga 2 Januari 2018: RM0.76

Harga 30 Januari 2018: RM0.85

Kenaikan: RM0.09 atau 11.8%

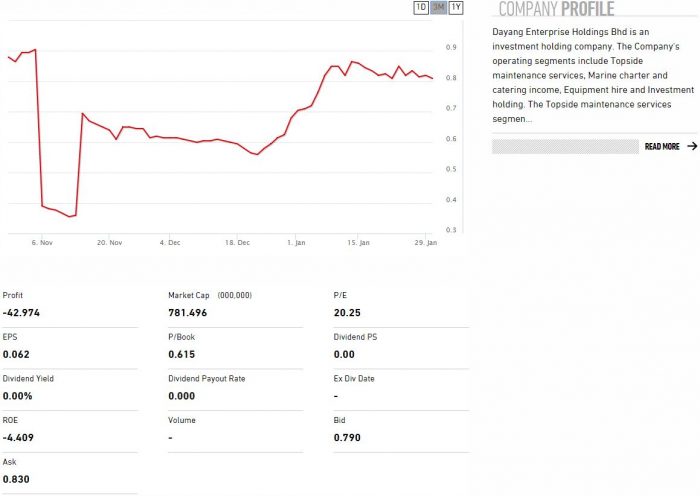

3. Dayang

Sumber: Bursa Marketplace

Harga 2 Januari 2018: RM0.71

Harga 30 Januari 2018: RM0.81

Kenaikan: RM0.10 atau 14.1%

Saham-Saham Downstream

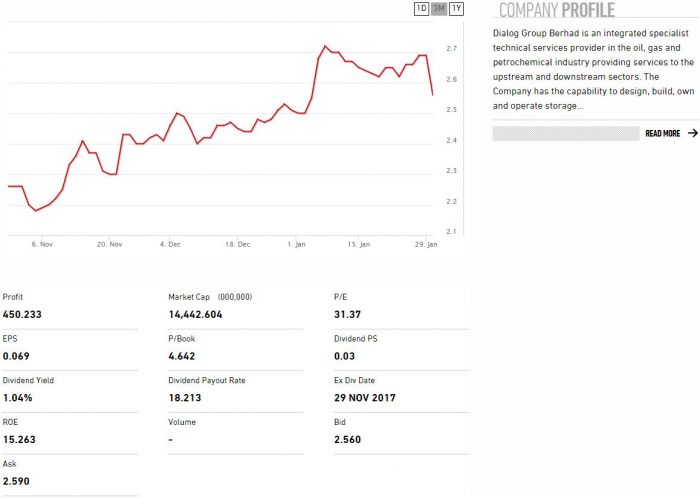

1. Dialog

Sumber: Bursa Marketplace

Harga 2 Januari 2018: RM2.50

Harga 30 Januari 2018: RM2.56

Kenaikan: RM0.06 atau 2.4%

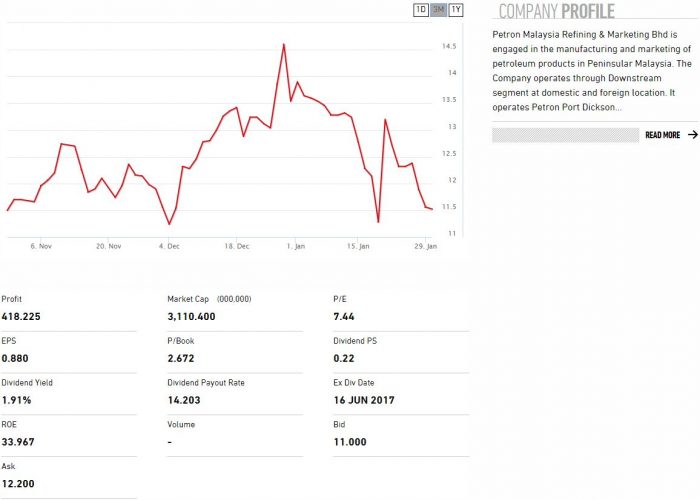

2. Petron

Sumber: Bursa Marketplace

Harga 2 Januari 2018: RM13.90

Harga 30 Januari 2018: RM11.52

Kerugian: RM2.38 atau 17.1%

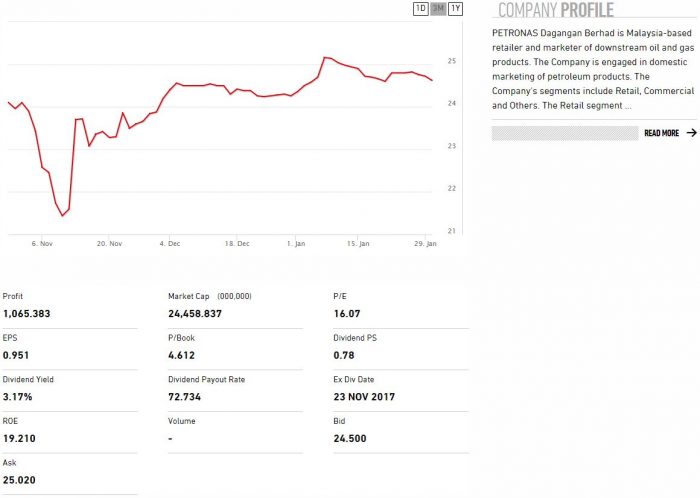

3. Petronas Dagangan

Sumber: Bursa Marketplace

Harga 2 Januari 2018: RM24.36

Harga 30 Januari 2018: RM24.62

Kenaikan: RM0.26 atau 1.1%

Permulaan 2018 Yang Baik Bagi Syarikat Oil & Gas

Mungkinkah saham-saham oil & gas kembali ke zaman kegemilangan mereka? Boleh jadi, selagi mana harga minyak dunia meningkat sepanjang tahun ini.

Tapi harus diingat, walaupun harga minyak naik bukan semua saham berkaitan oil & gas naik. Pasti ada juga saham-saham yang mencatat penurunan harga saham, walaupun keseluruhan industri oil & gas dilihat sedang naik secara berjemaah.

Maka untunglah kepada yang tidak hanya mengeluh ketika harga minyak naik tetapi mengambil peluang tersebut untuk buat duit.

Sebelum nak melabur dalam pasaran saham, kenalah ada ilmu dulu. Nak Beli Saham Syarikat Oil & Gas? Kenali Industri Ini Dengan Lebih Dekat.