Sub Topik

“Eh bro, orang kata jangan beli saham-saham syarikat oil & gas sebab harga minyak dunia tengah jatuh sekarang, betul ke?”

“Tak semua sektor yang terjejas bro….fahamkan dulu bisnes oil & gas tu”

Industri oil & gas merupakan di antara penyumbang utama kepada pendapatan negara saban tahun. Maklumlah, negara kita memang kaya dengan sumber semulajadi. Syarikat gergasi nasional, Petroliam Nasional Berhad (Petronas) giat menjalankan aktiviti cari gali dan pemprosesan petroleum.

Industri Petroleum sudah lama bertapak di Malaysia sejak tahun 1910 lagi, dengan penemuan telaga minyak pertama di Miri, Sarawak.

Syarikat-syarikat penggiat dalam industri ini adalah:

- Shell (Belanda)

- Exxonmobil (Amerika Syarikat)

- PetroChina (China)

- Gazprom (Rusia)

- BP (Britain)

Pemprosesan minyak dan gas asli secara asasnya mempunyai tiga sektor atau fasa yang terbahagi kepada :

- Huluan (Upstream)

- Pertengahan (Midstream)

- Hiliran (Downstream)

Sekarang kita perhalusi pula ketiga-ketiga sektor tersebut:

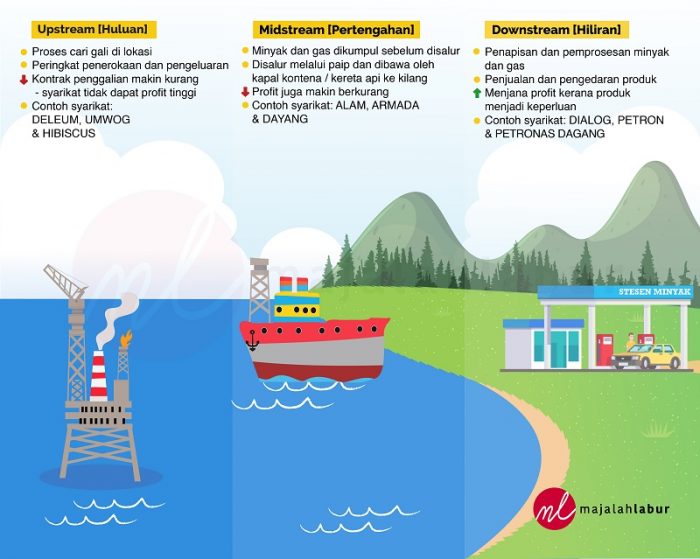

1. Huluan/Upstream

- Peringkat terawal gas dan minyak. Pada peringkat ini, syarikat cari gali akan mencari lokasi penggalian sumber asli tersebut. Proses ini juga dikenali sebagai eksplorasi. Fasa Upstream ini juga dikenali sebagai sektor penerokaan dan pengeluaran (exploration & production / E&P).

- Proses ini giat berlaku di bawah pelantar minyak, sama ada yang terletak di tengah lautan atau di daratan.

- Ekoran kejatuhan harga minyak dunia, sektor huluan juga turut terjejas. Walaupun harga pasaran minyak semakin meningkat, sektor ini tidak mendapat keuntungan yang tinggi, kerana kontrak penggalian yang semakin berkurangan.

- Di antara syarikat-syarikat yang tersenarai di Bursa Malaysia yang terlibat di dalam sektor ini adalah Deleum Berhad, UMW Oil & Gas dan Hibiscus Petroleum.

Ayuh tengok prestasi saham syarikat-syarikat ini untuk setahun yang lalu:

Harga Saham 21 Disember 2016: RM0.95

Harga Saham 21 Disember 2017: RM0.94

Pulangan Setahun : Turun RM0.01 atau -1%

UMW Oil & Gas Corporation Berhad

Harga Saham 21 Disember 2016: RM0.81

Harga Saham 21 Disember 2017: RM0.30

Pulangan Setahun : Turun RM0.51 atau -63%

Harga Saham 21 Disember 2016: RM0.39

Harga Saham 21 Disember 2017: RM0.82

Pulangan Setahun : Untung RM0.43 atau 110%

2. Pertengahan/Midstream

- Setelah proses cari gali dilakukan, minyak mentah dan gas asli yang diperoleh akan dihimpunkan di pelantar minyak sebelum dihantar ke untuk pemprosesan.

- Minyak mentah dan gas asli tersebut akan disalurkan melalui paip atau dibawa menggunakan kontena kapal atau kereta api ke kilang pemprosesan, untuk dijadikan produk sebelum dipasarkan.

- Sektor ini mengalami keuntungan yang suram sama seperti peringkat Upstream.

- Syarikat yang disenaraikan di Bursa Malaysia adalah seperti Alam Maritim Resources Berhad, Bumi Armada dan Dayang Enterprise Holdings.

Bagaimana prestasi saham syarikat-syarikat ini untuk setahun yang lalu?

Harga Saham 21 Disember 2016: RM0.27

Harga Saham 21 Disember 2017: RM0.15

Pulangan Setahun : Rugi RM0.12 atau -44.4%

Harga Saham 21 Disember 2016: RM0.62

Harga Saham 21 Disember 2017: RM0.74

Setahun Untung RM0.12 atau 19.4%

Dayang Enterprise Holdings Berhad

Harga Saham 21 Disember 2016: RM0.97

Harga Saham 21 Disember 2017: RM0.56

Pulangan Setahun : Rugi RM0.41 atau -42.3%

3. Hiliran/Downstream

- Merupakan aktiviti pemprosesan minyak mentah dan gas asli kepada produk dalam pasaran. Fasa hiliran merujuk kepada proses penapisan minyak mentah dan gas asli dan penjualan serta pengedaran gas asli dan produk yang dihasilkan daripada minyak mentah dan gas asli.

- Di antara produk yang terhasil adalah LPG, petrol, bahan api jet, diesel, minyak bahan api, asfalt dan kokas petroleum.

- Segmen hiliran termasuklah penapisan minyak, kedai pengedaran petroleum, kedai runcit dan syarikat pengedaran gas asli.

- Berbeza dengan Upstream dan Midstream, peringkat huluan masih menjana keuntungan yang baik. Sektor ini menghasilkan produk keperluan dan dekat dengan pengguna.

- Dialog Group, Petronas Dagangan dan Petron Malaysia Refining & Marketing merupakan di antara syarikat yang tersenarai di Bursa Malaysia.

Prestasi saham syarikat-syarikat ini untuk setahun yang lalu adalah seperti berikut:

Harga Saham 21 Disember 2016: RM1.52

Harga Saham 21 Disember 2017: RM2.48

Pulangan Setahun : Untung RM0.96 atau 63.2%

Harga Saham 21 Disember 2016: RM23.52

Harga Saham 21 Disember 2017: RM24.26

Pulangan Setahun : Untung RM0.74 atau 3.1%

Petron Malaysia Refining & Marketing

Harga Saham 21 Disember 2016: RM4.10

Harga Saham 21 Disember 2017: RM13.24

Pulangan Setahun : Untung RM9.14 atau 223%

Harapan kami maklumat ini akan dapat membantu anda membuat keputusan semasa ingin membeli saham syarikat-syarikat industri oil & gas ini. Saham adalah perniagaan, fahami dulu perniagaan tersebut sebelum mengambil sebarang keputusan.