Setinggi-tinggi tahniah diucapkan kepada mentor pelaburan saham Malaysia, Tuan Haji Mohd Asri di atas kejayaan merangkul anugerah ‘The World’s First e-Branding Awards 2020 – Brand Leadership Award’.

Acara yang julung-julung kali diadakan ini telah meraikan 30 jenama dan personaliti terkemuka tanahair. Penyampaian anugerah secara maya ini telah diadakan ‘live’ di www.fb.com/thebrandlaureate pada 3 Ogos 2020, dari pukul 8-9 malam dan telah menarik perhatian lebih daripada 10,000 penonton.

Tidak seperti majlis makan malam gala yang biasanya diadakan di hotel-hotel terkemuka di Kuala Lumpur, sesi secara maya ini membolehkan sesiapa saja dan di mana saja mereka berada bagi meraikan pemenang.

Acara ini telah diketuai oleh DrKKJohan selaku presiden dunia The BrandLaureate. The BrandLaureate Awards ini dihadiahkan kepada personaliti tempatan di atas kejayaan dan sumbangan mereka di kala orang ramai berdepan dengan kepayahan hidup yang disebabkan oleh pandemik Covid-19.

Di antara bintang penerima anugerah pada malam tersebut adalah Datuk Dr. Noor Hisham Abdullah, Ketua Pengarah Kesihatan, Kementerian Kesihatan Malaysia yang menerima anugerah ‘Most Outstanding BrandLeadership Achievement in Administration Covid-19 Pandemic’. Peranan beliau dalam mengekang penularan wabak ini sangat penting sekali.

Seorang lagi pemenang adalah Dato Wah Idris yang merupakan penyanyi, pencipta lagu dan komposer; yang turut mendendang lagu ‘Standing In The Eyes of the World’.

Tahniah lagi sekali diucapkan kepada Tuan Haji Mohd Asri (THMA) dan seluruh ahli pasukan Asri Ahmad Academy (AAA) kerana terus menyebarkan ilmu pelaburan saham patuh syariah walaupun terpaksa melakukannya secara maya.

Kalau dulu sebelum PKP kelas fizikal diadakan di hadapan ribuan orang, nak taknak terpaksa merubah teknik pengajaran dan pembelajaran ke atas talian.

Kesannya adalah menakjubkan, semakin ramai khususnya Bumiputera mula melibatkan diri dalam pelaburan saham patuh syariah.

Apabila seseorang mula berjinak-jinak dengan pelaburan saham, soalan yang sering bermain di fikiran ialah, “Saham apa yang patut saya beli?”

Ramai pelabur baru akan mencari cadangan saham daripada rakan, mengikuti “buy call” di media sosial atau membeli saham yang sedang menjadi bualan ramai. Ada juga yang membeli hanya kerana harga saham tersebut kelihatan murah.

Malangnya, pendekatan sebegini sering menyebabkan pelabur terperangkap membeli saham pada waktu yang tidak sesuai. Walaupun syarikat tersebut mempunyai asas perniagaan yang baik, membeli pada harga yang terlalu tinggi boleh menyebabkan pelaburan mengambil masa yang lama untuk memberikan pulangan.

Di sinilah pentingnya analisis teknikal.

Analisis teknikal tidak memberitahu kita syarikat mana yang paling bagus, tetapi ia membantu mengenal pasti bilakah masa yang lebih sesuai untuk membeli atau menjual sesuatu saham berdasarkan pergerakan harga dan tingkah laku pasaran.

Apa Itu Analisis Teknikal?

Analisis teknikal ialah kaedah mengkaji pergerakan harga dan volum dagangan bagi meramal kebarangkalian arah pergerakan harga pada masa hadapan.

Berbeza dengan analisis fundamental yang memberi tumpuan kepada prestasi kewangan syarikat, analisis teknikal lebih menekankan kepada tingkah laku pasaran.

Ia dibina atas tiga prinsip utama:

Semua maklumat telah diterjemahkan ke dalam harga saham.

Harga bergerak mengikut trend.

Corak harga cenderung berulang kerana emosi manusia seperti tamak dan takut sentiasa wujud dalam pasaran.

Oleh sebab itu, carta harga menjadi “bahasa” utama bagi pelabur teknikal.

Mengapa Pelabur Perlu Melihat Carta?

Bayangkan dua pelabur membeli saham syarikat yang sama. Pelabur pertama membeli ketika harga sedang meningkat secara sihat. Pelabur kedua pula membeli ketika harga sedang jatuh tanpa henti.

Walaupun mereka membeli saham yang sama, keputusan pelaburan mungkin sangat berbeza hanya kerana masa pembelian yang berbeza. Carta membantu pelabur mengenal pasti sama ada sesuatu saham sedang berada dalam keadaan:

semakin kuat,

semakin lemah,

atau masih belum menunjukkan arah yang jelas.

Dengan memahami carta, pelabur dapat mengurangkan risiko membeli pada waktu yang salah

Langkah 1: Kenal Pasti Trend Saham

Perkara pertama yang perlu dilihat ialah arah aliran harga atau trend. Secara umum, terdapat tiga jenis trend.

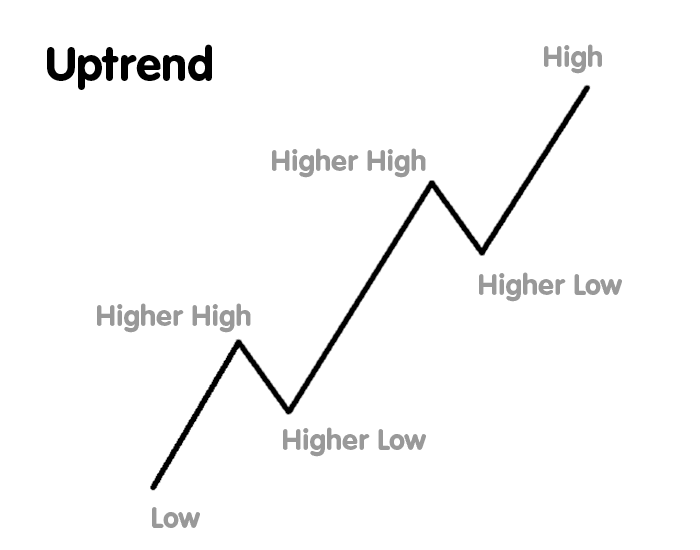

Uptrend

Harga bergerak membentuk higher high dan higher low. Ini menunjukkan pembeli menguasai pasaran dan permintaan masih tinggi. Dalam keadaan ini, kebanyakan pelabur teknikal lebih cenderung mencari peluang untuk membeli.

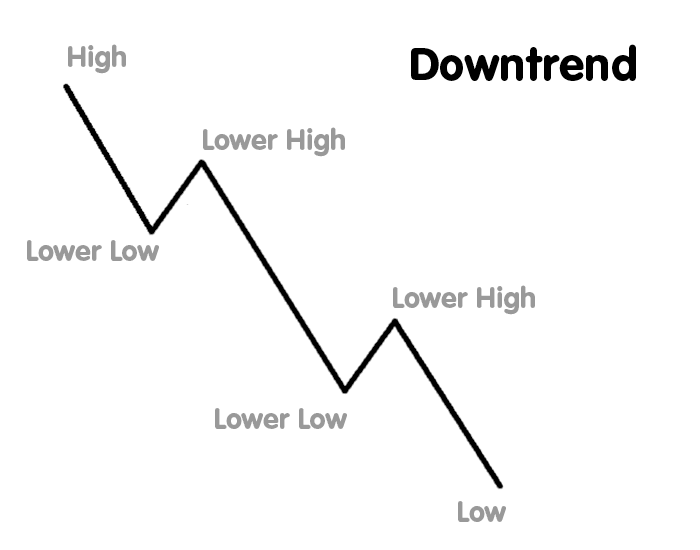

Downtrend

Harga membentuk lower high dan lower low. Ini menunjukkan tekanan jualan masih mendominasi pasaran. Ramai pelabur baru melakukan kesilapan membeli hanya kerana harga kelihatan murah sedangkan trend penurunan masih belum berakhir.

Pepatah dalam pelaburan sering menyebut:

“Trend is your friend.”

Maksudnya, lebih selamat berdagang mengikut arah aliran berbanding melawannya.

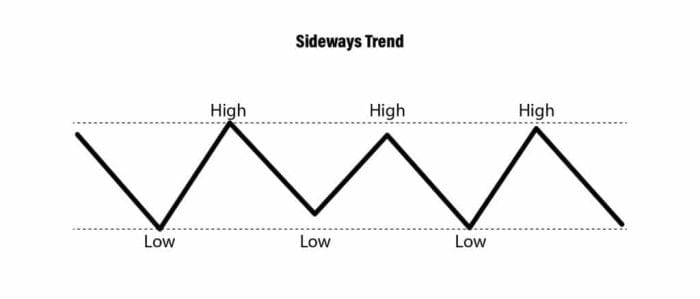

Sideways

Kadangkala harga tidak naik dan tidak juga turun. Sebaliknya, ia bergerak dalam satu julat tertentu untuk tempoh yang lama. Keadaan ini dikenali sebagai sideways atau mendatar. Dalam situasi ini, pasaran sedang menunggu pemangkin baharu seperti laporan kewangan, keputusan ekonomi atau berita korporat.

Langkah 2: Lukis Trendline

Selepas mengenal pasti trend, langkah seterusnya ialah melukis trendline. Trendline membantu pelabur melihat arah aliran harga dengan lebih jelas. Dalam uptrend, trendline dilukis di bawah harga sebagai sokongan.

Dalam downtrend, trendline dilukis di atas harga sebagai rintangan. Jika harga masih menghormati trendline tersebut, kebarangkalian trend berterusan adalah lebih tinggi. Sebaliknya, jika trendline ditembusi dengan jelas, ia mungkin menjadi petanda bahawa trend sedang berubah.

Langkah 3: Kenal Pasti Paras Support dan Resistance

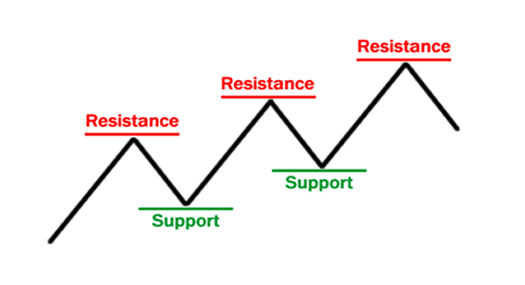

Support dan resistance merupakan antara konsep paling asas dalam analisis teknikal.

Support

Support ialah kawasan harga di mana pembeli mula memasuki pasaran sehingga harga berhenti jatuh. Ia boleh dianggap sebagai “lantai” kepada harga saham.

Sebagai contoh:

Jika sesuatu saham beberapa kali melantun apabila mencecah RM1.50, maka RM1.50 boleh dianggap sebagai paras support.

Resistance

Resistance pula ialah kawasan di mana tekanan jualan mula meningkat. Harga sering menghadapi kesukaran untuk melepasi kawasan ini.

Jika saham berkali-kali gagal melepasi RM3.00, maka RM3.00 merupakan resistance. Namun, apabila resistance berjaya ditembusi dengan volum yang tinggi, ia sering menjadi petanda bahawa momentum kenaikan masih kukuh.

Langkah 4: Perhatikan Volum Dagangan

Harga tanpa volum ibarat sebuah kereta yang bergerak tanpa enjin. Volum menunjukkan berapa banyak saham yang diperdagangkan dalam sesuatu tempoh.

Bayangkan dua situasi berikut.

Situasi Pertama

Harga naik 8%. Tetapi hanya sedikit pelabur yang membeli.

Situasi Kedua

Harga naik 8%. Pada masa yang sama, jumlah dagangan meningkat dua atau tiga kali ganda daripada kebiasaan.

Situasi kedua biasanya lebih diyakini kerana menunjukkan ramai pelabur bersetuju dengan kenaikan tersebut. Oleh itu, pelabur teknikal sentiasa melihat harga bersama volum.

Langkah 5: Gunakan Moving Average

Moving Average (MA) ialah indikator yang membantu mengenal pasti arah aliran harga dengan lebih jelas.

Antara yang paling popular ialah:

MA20

MA50

MA100

MA200

Jika harga berada di atas MA50 dan MA200, kebanyakan pelabur menganggap saham tersebut masih berada dalam trend menaik.

Sebaliknya, jika harga berada di bawah kedua-dua garisan tersebut, trend masih dianggap lemah. Moving Average juga sering bertindak sebagai kawasan sokongan atau rintangan dinamik.

Langkah 6: Cari Corak Carta

Pergerakan harga sering membentuk corak tertentu. Antara corak yang biasa digunakan ialah:

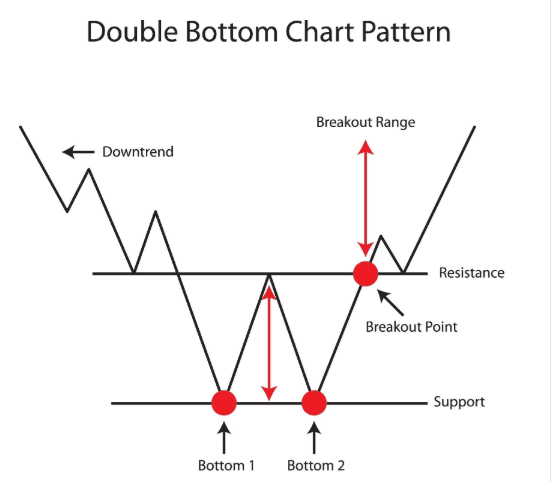

Double Bottom

Menunjukkan kemungkinan harga akan berubah daripada downtrend kepada uptrend.

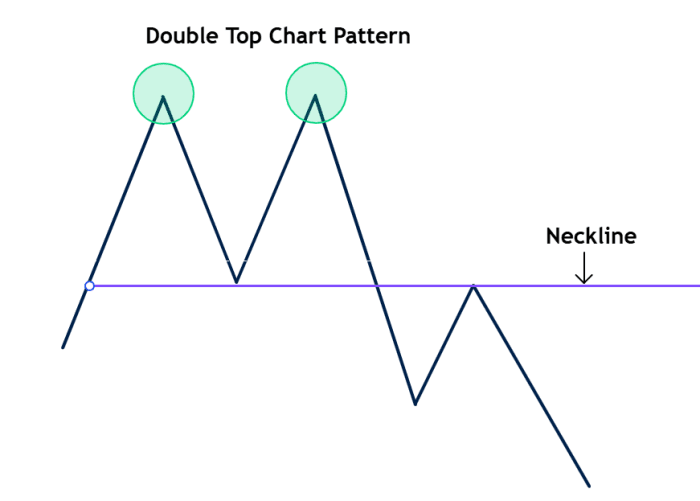

Double Top

Memberi isyarat bahawa momentum kenaikan semakin lemah.

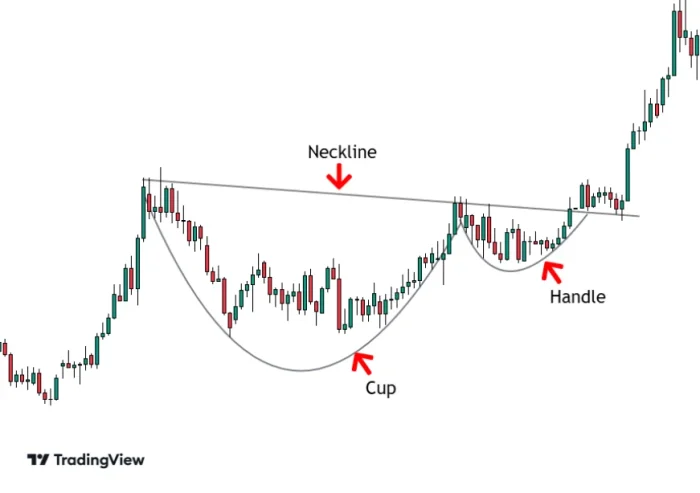

Cup and Handle

Corak yang sering dikaitkan dengan potensi sambungan trend menaik.

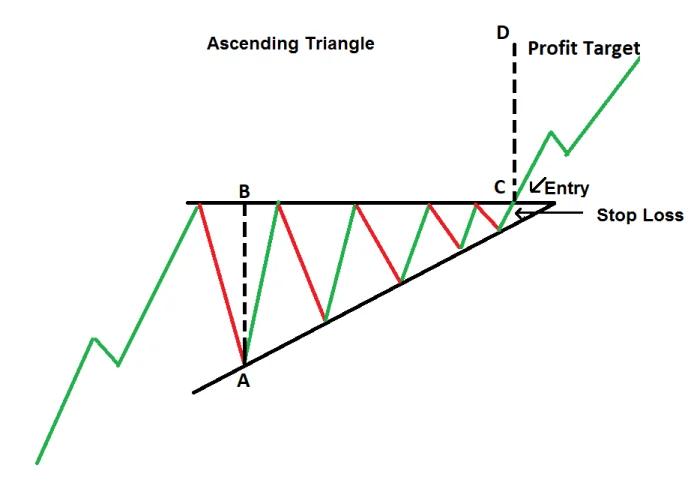

Ascending Triangle

Menunjukkan tekanan belian semakin kuat dan berpotensi menghasilkan penembusan harga.

Walaupun corak-corak ini sering digunakan oleh pelabur teknikal, ia bukan jaminan bahawa harga akan bergerak seperti yang dijangkakan. Sebaliknya, ia hanya meningkatkan kebarangkalian sesuatu senario berlaku.

Langkah 7: Tunggu Pengesahan Sebelum Membeli

Kesilapan paling biasa dilakukan oleh pelabur baru ialah membeli terlalu awal. Mereka melihat harga sudah jatuh banyak lalu menganggap ia pasti akan naik semula. Hakikatnya, harga boleh terus jatuh.

Pelabur yang lebih berdisiplin akan menunggu pengesahan seperti:

harga berjaya melepasi resistance,

volum dagangan meningkat,

terbentuk higher high dan higher low,

atau muncul corak pembalikan yang jelas.

Pendekatan ini membantu mengurangkan risiko membeli saham yang masih belum menunjukkan tanda pemulihan.

Jangan Lupakan Pengurusan Risiko

Walaupun analisis teknikal membantu mencari peluang, tiada kaedah yang mempunyai kadar ketepatan 100%. Oleh itu, setiap pelabur perlu mempunyai pelan pengurusan risiko.

Antaranya:

Menetapkan paras cut loss sebelum membeli.

Menentukan sasaran keuntungan.

Tidak mempertaruhkan keseluruhan modal pada satu saham.

Mengawal emosi apabila pasaran bergerak bertentangan dengan jangkaan.

Ramai pelabur gagal bukan kerana tidak tahu membaca carta, tetapi kerana gagal mengawal risiko.

Fundamental dan Teknikal: Mana Satu Lebih Penting?

Persoalan ini sering ditanya oleh pelabur baru. Hakikatnya, kedua-duanya saling melengkapi. Analisis fundamental membantu pelabur menjawab soalan:

“Saham syarikat mana yang berkualiti untuk dimiliki?”

Manakala analisis teknikal membantu menjawab:

“Bilakah masa yang lebih sesuai untuk membeli atau menjual saham tersebut?”

Sebab itu ramai pelabur berpengalaman menggunakan kedua-dua pendekatan serentak. Mereka memilih syarikat yang mempunyai asas perniagaan kukuh melalui analisis fundamental, kemudian menggunakan carta harga untuk menentukan titik kemasukan dan keluar yang lebih baik

Kesimpulan

Membaca carta bukan sekadar melihat sama ada harga saham sedang naik atau turun. Ia adalah proses memahami bagaimana pasaran bertindak balas terhadap permintaan, penawaran dan psikologi pelabur.

Dengan mengenal pasti trend, memahami support dan resistance, memerhati volum dagangan serta menunggu isyarat yang lebih meyakinkan, pelabur dapat membuat keputusan yang lebih sistematik dan mengurangkan risiko membeli pada waktu yang tidak sesuai.

Walau bagaimanapun, analisis teknikal bukanlah alat untuk meramal masa depan dengan tepat. Sebaliknya, ia membantu meningkatkan kebarangkalian membuat keputusan yang lebih baik berdasarkan data yang tersedia.

Dalam dunia pelaburan, kejayaan bukan datang daripada meneka setiap pergerakan harga, tetapi daripada memiliki proses yang konsisten, disiplin yang tinggi dan kesabaran untuk menunggu peluang yang benar-benar berkualiti.