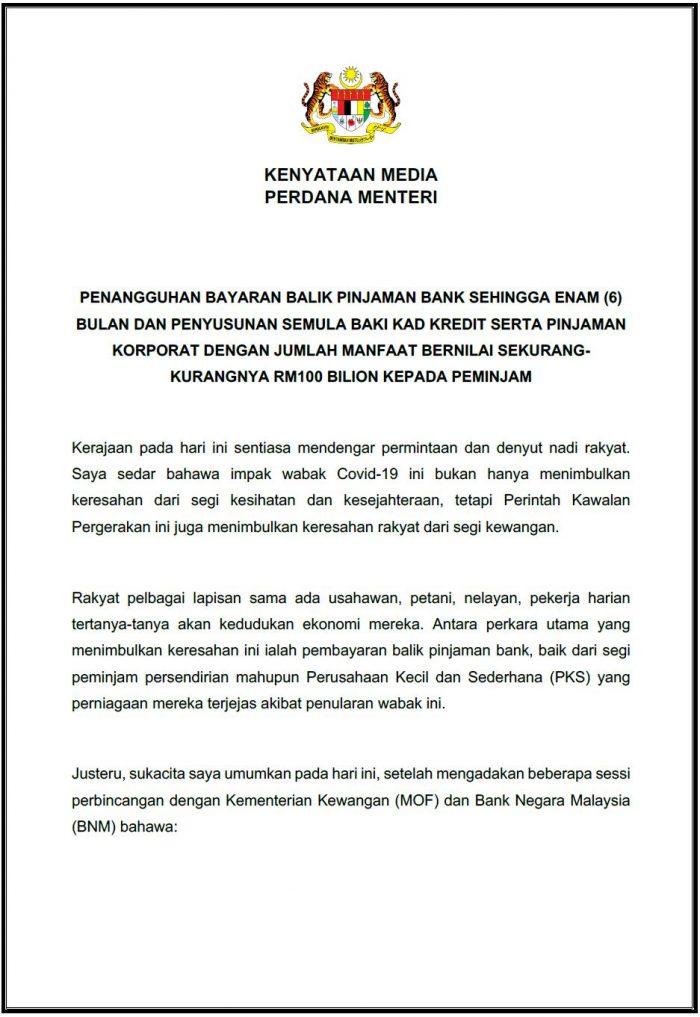

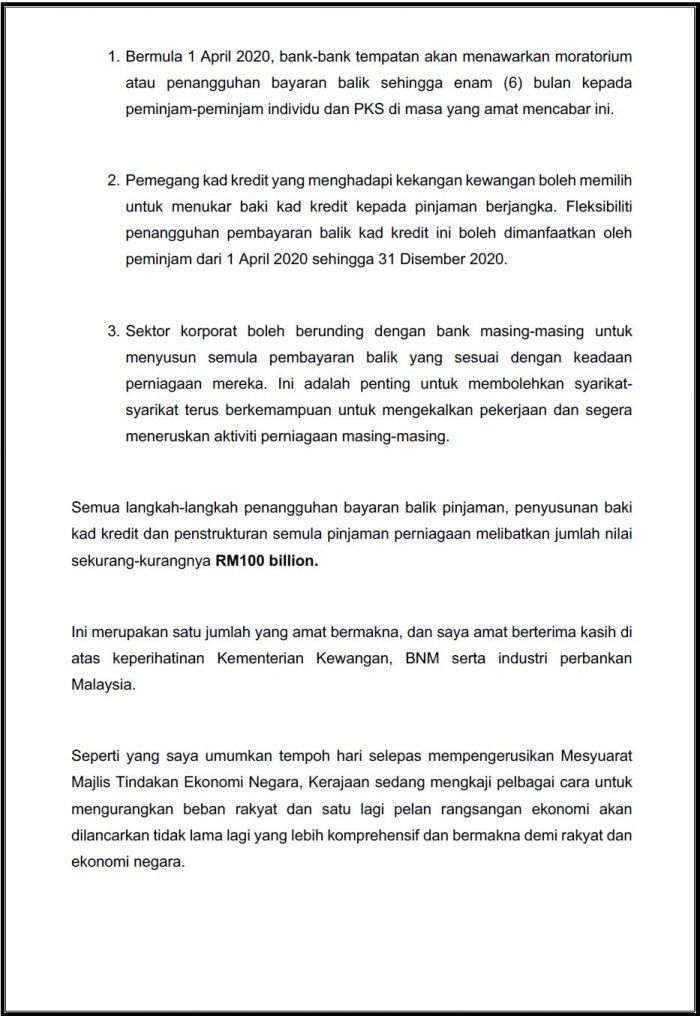

KUALA LUMPUR: Bank Negara Malaysia (BNM) membenarkan pelanggan perbankan, termasuk individu dan perusahaan kecil dan sederhana (PKS) menangguhkan pembayaran balik pinjaman sedia ada mereka, termasuk gadai janji dan sewa beli, untuk tempoh enam bulan.

Ia langkah tambahan BNM untuk mengurangkan beban perniagaan dan isi rumah yang dijangka terkesan oleh penularan COVID-19.

Dalam satu surat kepada pengurusan kanan institusi kewangan yang dilihat oleh BH hari ini, BNM berkata moratorium automatik itu akan berkuat kuasa mulai 1 April 2020 ini.

“Institusi perbankan perlu menyediakan individu dan peminjam PKS dengan maklumat yang mencukupi mengenai bagaimana pembayaran pinjaman dan pembiayaan yang ditangguhkan akan dilaksanakan dalam tempoh itu,” kata bank pusat itu.

Bagi baki kad kredit yang belum dijelaskan, BNM berkata pelanggan perlu ditawarkan pilihan untuk menukar baki tertunggak kepada pinjaman jangka masa tidak melebihi tiga tahun.

“Bagi peminjam korporat, institusi perbankan sangat digalakkan untuk memudahkan permintaan moratorium,” katanya.

Sumber: BH Online

Bagi mereka yang kurang jelas mengenai perkara ini, ini ulasan Tuan Ikmal Nordin:

Nak faham requirement baru BNM ni mudah saja.

1. Tak payah bayar loan rumah & loan kereta untuk 6 bulan bermula 1 April. Maksudnya daripada April sampai September, bayaran ditangguhkan.

Tapi bukan bermaksud loan tu dimaafkan 6 bulan. Kalau sebelum ni loan tamat bulan 12 tahun 2025, lepas ni tamat bulan 6 2026.

2. Hutang kad kredit masih kena bayar. Tapi kalau memerlukan boleh tukar jadi loan bertempoh 3 tahun dan kadar faedah tak lebih 13%. Maksudnya masih berhutang tapi murah sikit dan masa nak bayar panjang sikit.

3. Sebelum ni ada had untuk bank bagi pinjaman beli property, saham dan unit trust. Lepas ni had-had tu dimansuhkan. Had untuk bagi pinjam dekat syarikat-syarikat berkait TNB, Petronas dan Telekom dinaikkan. Apa-apa hal eletrik, gas, minyak dan unifi kena jalan. Kalau unifi down macamana page-page troll nak main peranan waktu genting ni?

4. Macamana bank boleh tahan semua ni, tak rugi ke? Itu sebab BNM cakap yang rizab-rizab bank boleh dikurangkan, tak perlu simpan sangat duit, boleh guna sebab waktu krisis. Haritu pun BNM dah cairkan sebahagian rizab yang bank komersial simpan di BNM.

Baca Penurunan SRR jamin kecairan dalam sistem kewangan

5. Semuanya untuk lancarkan kesempitan yang dihadapi orang ramai waktu ni. Dan kalau baca betul-betul requirement ni sampai bulan 9. Siapa yang ‘read between the lines’ akan faham yang BNM sebenarnya jangka kesan ekonomi Covid untuk berlarutan lebih daripada 2 minggu ni saja. Mungkin akan sampai hujung tahun.

Itu sahaja. Siapa yang sedang mengalami kesulitan semoga Allah permudahkan.

Kredit: FB Ikmal Nordin

Kepada mereka yang hilang pekerjaan, tak ada pendapatan, bisnes tutup, ayuh kita bersyukur. Sekarang boleh tarik nafas lega sebab tak perlu bayar komitmen bank. Terima kasih kerajaan Malaysia!

Rakyat diminta untuk bersabar dan berikan ruang beberapa hari kepada pihak bank untuk membuat pengumuman kepada pelanggan masing-masing

Nak tahu lebih lanjut pasal moratorium ni, jemput baca Pembayaran Balik Pinjaman Rumah Boleh Ditangguhkan Dengan Adanya ‘Moratorium’. Kalau sebelum ni tak pernah dengar, sekarang kita kena ambil tahu.

Kenyataan Media YAB Perdana Menteri mengenai Penangguhan Bayaran Balik Pinjaman Bank Sehingga 6 Bulan

terima kasih atas perkongsian.. Alhamdulillah ell p

faham.. walaupun kakak suruh bayar juga.. takut interest tinggi.. just topup 6 bulan dari tarikh tamat masa nk bayar ansuran kereta.. Lega fikiran.. terima kasih

Assalamualaikum dan salam sejahtera .. saya ada membuat loan kredit kereta ..adakah saya pun termasuk dalam penangguhan pembayaran selama 6 bulan

SALAM SEJAHTERA SAYA ADA TERTANGGUH 2 BULAN PEMBAYARAN ANSURAN KERETA ADAKAH STATUS SAYA SEBAGAI MORATORIUM TERBATAL, MINTA PENCERAHAN.

Kalau auto tolak kat akaun gaji macam mana?kena call bank ke….sebab tadi saya chek akaun

bank still tolak duit kereta