Sub Topik

Sejak kebelakangan ini, macam-macam hal yang berlaku kan? Di antara yang menjadi perhatian umum adalah apabila penyewa gagal membayar sewa rumah seperti yang dipersetujui. Jadi apakah yang kita boleh lakukan sebagai pemilik rumah terhadap tenant tersebut?

Kenapa PenyewaTak Bayar?

Pertama sekali, tanya dulu penyewa baik-baik. Mungkin beliau baru saja diberhentikan kerja dan tidak ada duit untuk bayar sewa. Atau mungkin mereka ditimpa musibah seperti kemalangan dan menyebabkan mereka memerlukan wang untuk kecemasan.

Kalau anda rasa berpuas hati dengan jawapan penyewa tersebut, apa kata beri ruang kepada mereka. Jangan zalim sangat, baru lambat bayar sikit dah halau mereka dari rumah anda. Ingatlah bahawa rezeki yang dikurniakan kepada kita juga boleh ditarik balik pada bila-bila masa saja.

Tapi Kalau Lama Sangat Tak Bayar?

Lama tu berapa lama? Kalau ikut tenancy agreement atau perjanjian penyewaan anda ada ambil deposit 2+1+1 yang biasa diamalkan iaitu 2 bulan deposit pendahuluan, 1 bulan deposit boleh bayar balik dan 1 bulan deposit api air; maka anda ada ‘buffer’ 2 bulan sebenarnya kalau penyewa tak bayar. Jadi kalau dah sampai bulan ke-3 masih tak bayar, barulah boleh mulakan tindakan.

Simbah Saja Cat Merah?

Eh jangan geram, kerana rumah tersebut anda yang punya. Takkan nak rosakkan harta milik anda sendiri? Kita perlu rujuk kepada undang-undang, dan menurut undang-undang – ianya memihak kepada anda sekiranya penyewa gagal menjalankan tanggungjawab mereka membayar sewa.

Buat Dua Perkara Ini Sebelum Panggil Peguam

Pertama sekali, amatlah penting untuk merujuk kembali kontrak yang ditandatangani. Sebab itu penting adanya perhubungan tuan rumah dan penyewa berdasarkan kontrak yang dipersetujui kedua-dua belah pihak. Ia juga lebih dikenali sebagai tenancy agreement.

Di antara perkara penting yang terdapat dalam perjanjian penyewaan tersebut adalah kadar sewa, tempoh perjanjian, had-had dan langkah penyelesaian pada kebiasaannya ada di dalamnya.

Kedua, sebelum anda mengambil sebarang langkah undang-undang; anda perlu terlebih dahulu membuat permintaan rasmi secara bertulis kepada penyewa bertanyakan sewa yang tertunggak. Ini boleh di dalam bentuk surat, emel mahu pun SMS atau WhatsApp.

Anda juga boleh mengambil gambar atau screenshot sebagai bukti bahawa anda telah pun menghantarnya, sekiranya penyewa mengatakan beliau tidak menerima sebarang permintaan daripada anda. Jika anda menghantarnya melalui surat, boleh juga minta penyewa menandatangani surat tersebut dan meletakkan tarikh di atasnya.

Dan permintaan tersebut perlu secara jelas memperincikan permintaan anda. Masukkan secara spesifik sewa bulanan yang diminta, berapa bulan sudah tertunggak dan tempoh masa yang diberikan untuk membayar tunggakan tersebut, dan sekiranya gagal – penyewa tersebut perlu mengosongkan rumah anda.

Masih Gagal Bayar Dalam Tempoh, Baru Dapatkan Khidmat Peguam

Pertama sekali, anda perlu ingat bahawa tuan rumah tidak boleh menghalau penyewa dengan menggunakan kekerasan. Jangan suka-suka masuk ke dalam rumah, keluarkan barangan penyewa yang degil, dan kemudian menukar segala jenis kunci yang anda.

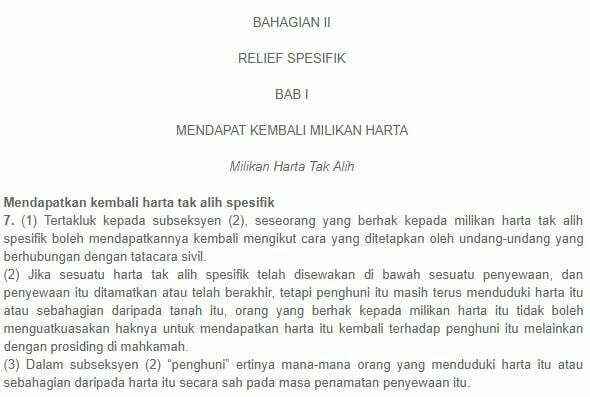

Ini adalah kerana Seksyen 7 (2) dalam Akta Relief Spesifik 1950 menyatakan:

Jika sesuatu harta tak alih spesifik telah disewakan di bawah sesuatu penyewaan, dan penyewaan itu ditamatkan atau telah berakhir, tetapi penghuni itu masih terus menduduki harta itu atau sebahagian daripada tanah itu, orang yang berhak kepada milikan harta itu tidak boleh menguatkuasakan haknya untuk mendapatkan harta itu kembali terhadap penghuni itu melainkan dengan prosiding di mahkamah.

Sumber: BME615

Menurut akta ini, ia adalah salah dari segi undang-undang untuk menggunakan cara selain daripada mendapat perintah mahkamah untuk memaksa penyewa keluar. Ini bermakna, anda perlu dapatkan khidmat peguam untuk membantu anda menyaman penyewa untuk sewa yang tertunggak serta mendapatkan perintah mahkamah bagi mengosongkan rumah yang didiami.

Hanya apabila anda dapat perintah mahkamah tersebut, baru anda boleh mendapat kembali hak pemilikan rumah anda.

Mahkamah Ambil Masa Yang Lama, Ada Jalan Pintas Tak?

Sebenarnya ada, iaitu dengan memotong bekalan air ke rumah. Anda dibenarkan untuk melakukan sedemikian, hanya jika ianya terdapat dalam perjanjian penyewaan anda. Dan anda tidak perlu dapatkan perintah mahkamah untuk memotong bekalan air, jadi tak perlulah naik turun mahkamah. Jimat masa dan jimat kos.

Semak Tenancy Agreement Anda Betul-Betul

Sebab itu sangatlah penting untuk anda menyemak perjanjiaan penyewaan yang telah dipersetujui dan ditandatangani kedua-dua belah pihak. Kebanyakan daripada kita hanya copy paste saja template sedia ada daripada internet, print dan sign. Itu boleh kalau sekiranya tiada apa-apa yang berlaku semasa tempoh penyewaan tersebut. Tetapi apabila penyewa tidak membayar sewa seperti yang sepatutnya, barulah nak menyesal.

Sumber Rujukan: Ask Legal