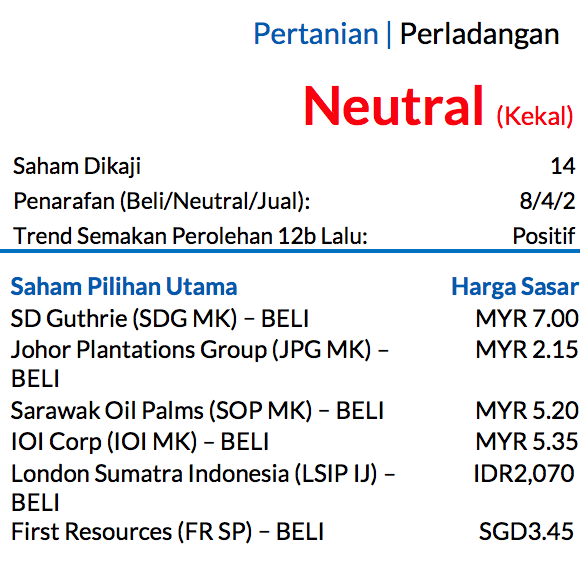

Sub Topik

Kita mungkin pernah dengar mengenai FCPO ini, tapi mesti banyak benda yang kita tak tahu mengenai FCPO kan?

Antara soalan-soalan panas yang memerlukan pencerahan adalah mengenai isu patuh Syariah dan apakah yang dimaksudkan dengan pasaran dua hala – iaitu kita boleh buat duit apabila harga naik dan kita juga boleh buat duit apabila harga turun.

Jom kita tengok soalan-soalan yang sering ditanya mengenai FCPO.

1. Apa itu FCPO?

FCPO adalah kontrak niaga hadapan minyak sawit mentah (MSM) dalam Ringgit Malaysia (RM) yang didagangkan dalam Bursa Malaysia Derivatives, memberi peserta pasaran satu tanda aras harga global bagi Pasaran MSM dalam Bursa Niaga Hadapan Komoditi.

Harga FCPO di Bursa Malaysia Derivatives ini telah menjadi titik rujukan kepada pemain pasaran dalam industri minyak makan dan lemak di dunia.

2. Adakah FCPO patuh Syariah?

Kontrak FCPO telah diputuskan oleh MPS (Majlis Penasihat Syariah) Suruhanjaya Sekuriti Malaysia sebagai salah satu produk patuh Syariah. Jadi kepada pelabur-pelabur yang menitikberatkan pelaburan yang patuh syariah tidak perlu risau kerana produk ini adalah diketegorikan sebagai HARUS dan ianya patuh syariah.

Kita boleh rujuk kepada Keputusan MPS Suruhabjaya Sekuriti dalam Buku Keputusan MPS edisi ke-2 (Edisi pertama 2002, edisi ke-2 2006/2007, 200 m/s) yang telah menerangkan dengan terperinci tentang kaedah, prinsip, produk dan isu pasaran modal menurut perundangan Islam. Ia boleh didapati melalui laman web Suruhanjaya Sekuriti (www.sc.com.my).

3. Dengan FCPO, bagaimana kita buat keuntungan dengan kenaikan harga (Long) dan penurunan harga (Short)?

Seperti mana kita tahu untuk pasaran saham, kita perlu membeli saham dahulu untuk kita memiliki pegangan pada saham tersebut. Setelah memiliki saham tersebut baru lah kita boleh menjualnya semula untuk mendapat keuntungan melalui perbezaan antara harga belian dan jualan saham tersebut. Keuntungan boleh dibuat setelah harga saham itu menaik.

Berbeza dengan pasaran hadapan, pelaburan dan keuntungan boleh dibuat melalui dua arah pergerakan pasaran. Long bermaksud membeli sesuatu kontrak pasaran hadapan. Ini berlaku apabila pelabur merasakan pasaran akan bergerak lebih tinggi dari masa sekarang dan membuat keputusan untuk membeli kontrak hadapan tersebut. Apabila pasaran sudah menaik pelabur tadi akan menjual balik pegangan kontak hadapan tersebut pada harga lebih tinggi untuk mendapatkan keuntungan.

Dan sebaliknya Short bermaksud menjual sesuatu kontrak pasaran hadapan. Di sini pelabur merasakan pasaran akan menurun ke paras yang lebih rendah dari pasaran semasa dan mengambil keputusan untuk menjual kontrak niaga hadapan. Setelah pasaran jatuh pelabur akan mengambil keuntungan dengan membeli balik kontrak niaga hadapan pada harga yang lebih rendah berbanding dengan harga jualan di awal pelaburan tadi.

Jadinya, keuntungan dalam pasaran hadapan adalah berdasarkan perbezaan harga apabila pedagang menutup posisi “Long” atau “Short” yang dibuka.

4. Dalam pelaburan saham, kita beli pegangan saham dalam syarikat. Dalam FCPO kita beli apa?

Kalau FCPO kita berdagang dengan kontrak Minyak Sawit Mentah. Kontrak niaga hadapan adalah produk yang sebahagian besarnya diperdagangkan di pelbagai bursa. Kontrak niaga hadapan adalah perjanjian/kontrak antara dua pihak untuk membeli atau menjual instrumen yang menjadi asas produk derivatif ini pada suatu masa hadapan tertentu, pada harga yang ditetapkan secara khusus hari ini.

Contoh-contoh instrumen asas lain antaranya adalah komoditi, indeks-indeks saham, bon, saham, kadar faedah dah lain-lain lagi.

5. Apa kelebihan trade FCPO berbanding dengan trade saham?

Selain daripada kita boleh Long dan Short seperti di atas, FCPO juga menawarkan kelebihan daripada segi:

Kos Transaksi

Kos untuk melabur kontrak pasaran hadapan adalah adalah tidak tetap. Ianya berbeza mengikut remisier. Ada remisier yang meletakkan harga tinggi dan ada remisier yang meletakkan harga rendah. Kos transaksi biasanya RM 12*.

Sebagai contoh untuk kos beli 1 kontrak pasaran hadapan adalah RM12 dan menjualnya semula kosnya sama RM12. Jadi untuk kos satu kontrak pusingan penuh adalah RM24. Berbanding saham kos untuk memiliki dan menjual saham adalah bergantung kepada nilai saham tersebut. Makin tinggi nilai sesuatu saham maka makin tinggi lah kos yang perlu dikeluarkan.

Kecairan

Kecairan pasaran hadapan juga adalah faktor yang penting. Pelabur dapat masuk dan keluar dari pasaran hadapan dengan mudah disebabkan kecairan yang tinggi yang terdapat dalam pasaran hadapan FCPO.

Hanya satu produk

Dengan FCPO kita boleh fokus kepada satu produk sahaja. Berbanding dengan saham di mana terdapat beratus-ratus saham yang terdapat di pasaran. Boleh pening kepala memikirkan saham mana yang hendak dibeli.

Leveraj

FCPO menawarkan leveraj yang tinggi. Menggunakan modal yang kecil berbanding dengan nilai pelaburan. Modal dalam dagangan kontrak pasaran hadapan adalah dipanggil Initial Margin. Jangan khuatir, margin yang dimaksudkan dalam pasaran niaga hadapan bukanlah bermakna anda membuat pinjaman daripada mana-mana pihak bank atau institusi perbankan untuk mula berdagang. Jumlah wang yang didepositkan hanyalah jumlah modal yang diperlukan untuk anda berdagang satu lot kontrak bernilai RM82,500 .

Contoh:

- Beli rumah, deposit 20%, baki 80% pinjaman – leveraj 5x

- Beli saham guna margin – leveraj 2x

- FCPO – margin 1 kontrak FCPO: RM7,500*, nilai kontrak RM82,500 (3,300 x 25) – leveraj 18.33x

*Kemas kini margin di atas adalah setakat 24 Oktober 2023.

6. Berapa Modal Permulaan?

Buat masa ini modal atau pun kita panggil Initial Margin mula yang diperlukan untuk 1 kontrak niaga hadapan FCPO adalah RM7,500*. Kadar margin berubah-ubah dan ditentukan oleh Bursa Malaysia Derivatives Clearing Berhad. Ianya selalu bergantung kepada kadar pergerakan sesuatu pasaran hadapan tersebut. Jika kadarnya terlalu rancak dah besar maka selalunya kadar margin akan ditingkatkan.

*Kemas kini margin di atas adalah setakat 24 Oktober 2023.

Baca juga: Tutorial Buka Akaun Futures Online Dengan CGSI (CGS-CIMB), Beli Futures Di Malaysia & Global

Boleh juga buka dan trade FCPO dengan akaun Webull, rujuk Tutorial Buka Akaun Trading Dengan Webull, Beli Saham Bursa Malaysia, AS & Derivatif

7. Waktu Dagangan FCPO?

FCPO mempunyai tiga waktu dagangan iaitu:

- 1️⃣ Sesi Pertama : Sesi Malam 9.00pm – 11.30pm

- 2️⃣ Sesi Kedua : Sesi Pagi 10.30am – 12.30pm

- 3️⃣ Sesi Ketiga : Sesi Petang 2.30pm – 6.00pm

Yang paling menarik, boleh berdagang FCPO pada waktu malam, lepas habis waktu kerja pada siang hari.

8. Dalam saham, kita kena buat kajian Fundamental dan Teknikal, bagaimana pula dengan FCPO?

Ianya sama. Pelabur yang melabur sama ada saham atau pasaran hadapan semuanya berkaitan dengan harga (Price). Analisis teknikal memainkankan peranan yang penting dalam mencari dan menilai pergerakan harga dalam membuat keputusan untuk melabur.

Pada asasnya, kecairan (liquidity) dan kadar pusing ganti (turnover) dalam pasaran hadapan adalah lebih tinggi berbanding pasaran saham disebabkan kuasa leveraj. Kecairan adalah tinggi di kebanyakan pasaran hadapan dan ini memberi peluang yang lebih tinggi kepada pelabur yang menggunakan analisis teknikal.

Tonton juga video Strategi Berdagang ‘Holy Grail’ Bagi Pasaran FCPO & FEPO bersama Dr. Arif Zainuddin, Top Futures Broker Representatives 2022.

9. Sekiranya kontrak FCPO tamat dan saya tak menjualnya, adakah saya akan terima minyak sawit tersebut? Ada penghantaran fizikal (physical delivery) ke?

Pedagang runcit tidak akan pernah terima penghantaran fizikal. Ini kerana pedagang biasanya akan trade kontrak bulan ketiga (bulan dagangan aktif) yang akan diselesaikan atau due for settlement lagi dua bulan. Sebelum tarikh luput, broker akan memberitahu pedagang untuk tutup posisi (close position) maka tidak akan berlakunya situasi penghantaran fizikal.

Namun, syarikat-syarikat yang terlibat dalam industri minyak sawit akan melaksanakan pilihan penghantaran ini.

Broker juga boleh tahu sekiranya client yang trade adalah speculator atau hedger (pelindung nilai) kepada minyak sawit mentah atau syarikat-syarikat korporat yang membeli dan menjual kontrak sawit untuk penghantaran dan penerimaan fizikal MSM.

10. Kalau nak tahu lebih lanjut mengenai FCPO?

Dapatkan Ilmu Betul Untuk Trade FCPO!

Khas untuk pembaca setia MajalahLabur, sertai webinar khas step-by-step untuk anda yang berminat nak tahu selok-belok berdagang Futures.

Pra-daftar dahulu untuk jadi yang terawal dapat info bila kami buka pendaftaran nanti!