Sub Topik

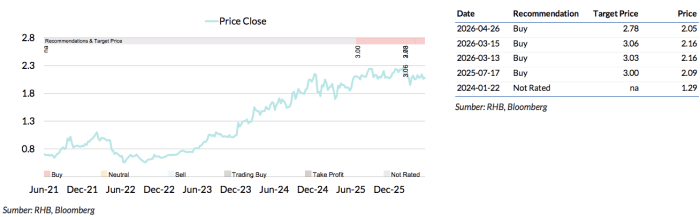

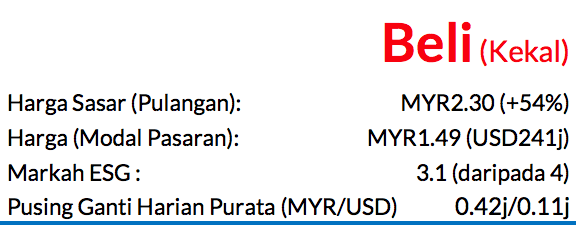

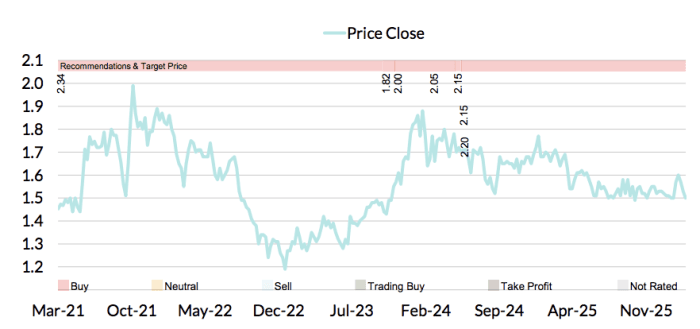

Saranan BELI kekal dengan harga sasar (TP) baharu mencecah MYR2.30 daripada MYR2.20, potensi kenaikan harga 54% dan kadar dividen sekitar 5% untuk FY27F (Mac)

Kami menyambung liputan kajian terhadap AME Elite Consortium. Walaupun saiz modal pasarannya agak kecil, AME yang berpangkalan di Johor ialah pilihan pelaburan penting berkaitan Zon Ekonomi Khas Johor-Singapura (JS-SEZ) kerana ia merupakan pemaju pakar untuk taman perindustrian dan kontraktor untuk projek-projek perindustrian.

Pendedahan barunya kepada Lembah Klang dan tanah besar Pulau Pinang juga menggarap permintaan yang kian berkembang untuk hartanah-hartanah perindustrian di Malaysia, yang dipacu oleh syarikat-syarikat multinasional (MNC) luar negara dan juga syarikat-syarikat pengilang tempatan.

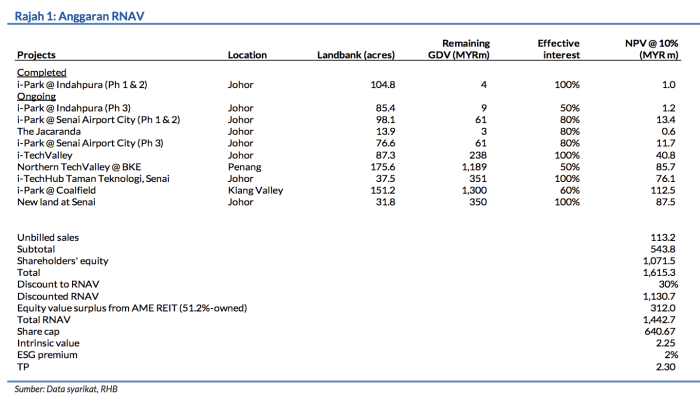

Menambah bank tanah di Johor

Walaupun MoU dengan SD Guthrie (SDG MK, BELI, TP: MYR6.70) untuk memajukan tanah seluas 641 ekar sudahpun luput, AME sedang meneruskan usahanya untuk memperoleh tanah baharu. Baru-baru ini, AME membeli tanah seluas 31.8 ekar di Senai pada harga MYR73 kps untuk pembangunan khusus, serupa seperti i-Tech Hub seluas 37.5 ekar miliknya di Taman Teknologi.

Berdasarkan anggaran kami, tanah baru ini berpotensi mencatat GDV sebanyak MYR350j, memandangkan harga tanah dan produk mungkin sama dengan projek-projek i-Park miliknya yang terjual laris di Johor.

Menukar persaingan menjadi peluang

Dengan lebih ramai pemaju sedang menembusi ruang pembangunan perindustrian, persaingan untuk mendapatkan pembeli dan penyewa perindustrian tidak dinafikan semakin meruncing. Namun begitu, disebabkan oleh bahagian pembinaan strategik AME, pihak pengurusan sekarang sedang menghantar tender untuk lebih banyak kerja pembinaan.

Baru-baru ini, syarikat ini meraih kerja bernilai tinggi, iaitu kontrak pembinaan bernilai MYR214j daripada KLIA Aeropolis untuk membina fasiliti pengujian enjin kapal terbang khas, yang patut mendorong perolehan pembinaan pada FY27. Nilai buku tendernya sekarang mencecah MYR800j.

Pembangunan di Pulau Pinang dan Lembah Klang bakal pacu pertumbuhan perolehan

Jualan baru AME sepanjang 9MFY26 berjumlah MYR416j sudah melangkaui sasaran pihak pengurusan pada MYR400j. Jualan lima hartanah perindustrian kepada CapitaLand Malaysia Trust (CLMT MK, TIADA SARANAN) di i-TechValley bernilai MYR220.8j baru-baru ini meningkatkan jumlah jualan dengan ketara, dan sekarang tempahan bernilai MYR123.7j sudah diterima.

Kami percaya Northern TechValley dan i-Park @ Coalfield yang baru akan menyumbang kepada jualan pada FY27F-28F. Pada minggu lalu, AME baru membuka pejabat jualannya di Coalfield untuk memulakan kegiatan pemasaran.

Dividen lumayan untuk FY26F

Melihat pada kenaikan perolehan yang disebabkan oleh pelupusan tanah kepada pengendali-pengendali pusat data, AME mengumumkan dividen khas 2 sen di samping dividen sementara sebanyak 4 sen pada 2QFY26.

Dengan sokongan daripada kedudukan tunai bersih yang kukuh, kami juga menjangkakan bayaran dividen akhir yang lumayan pada 4QFY26, supaya lebih seiring dengan nisbah bayaran dividennya sebanyak 41% sepanjang dua tahun lalu. Ramalan DPS kami untuk FY26 berjumlah 12 sen. Hal ini bermakna kadar dividen mencecah 8%.

TP baharu.

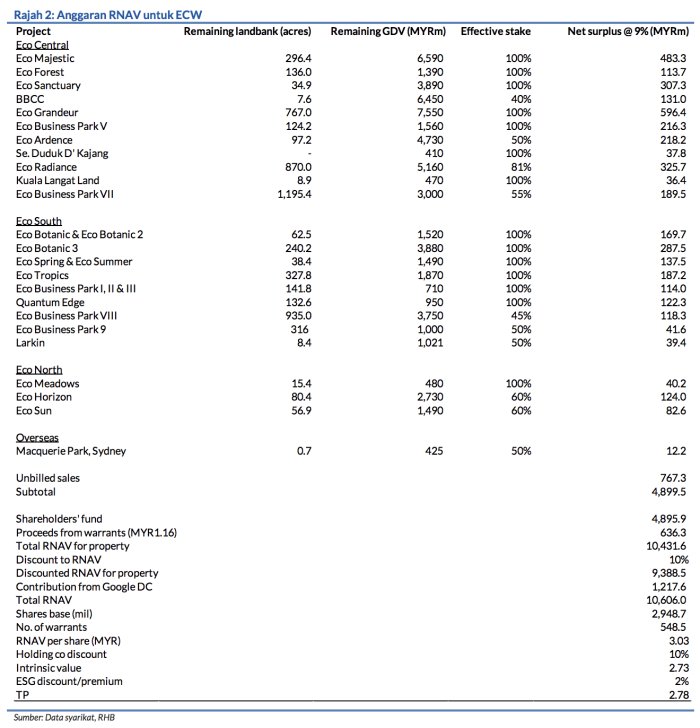

TP baru kami diperoleh berdasarkan diskaun 30% pada RNAV, dengan kiraan premium ESG 2%.

Asas Penilaian

Diskaun 30% pada RNAV.

Pemacu Utama

i. Peraih manfaat daripada ketegangan perdagangan AS-China

ii. Pengembangan bank tanah dan taman perindustrian di kawasan luar Johor

Risiko Utama

i. Penurunan ekonomi yang tidak diduga

ii. Perubahan drastik dasar FDI yang merugikan

Profil Syarikat

AME Elite Consortium terbabit dalam pembinaan kilang pembuatan dan hartanah perindustrian besar, dengan kepakaran utama dalam mereka bentuk dan membina taman perindustrian.

Carta Saranan

Penganalisis

Loong Kok Wen CFA +603 2302 8116 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.