Sub Topik

Pelaburan saham adalah satu perniagaan yang melibatkan pelbagai pihak. Syarikat saham adalah tunjang kepada ekonomi negara.

Oleh itu, pelaburan saham bukanlah satu permainan tetapi perniagaan yang mempunyai sandaran aset syarikat dan diuruskan oleh orang-orang yang berkelayakan dan berpengaruh.

Ada hampir 1,000 syarikat yang disenaraikan di Bursa Malaysia. Oleh itu, pemilihan saham yang betul adalah sangat penting untuk menjamin keuntungan boleh dicapai dalam jangka masa yang ditetapkan.

Pemilihan saham menggunakan kaedah CANSLIM ini adalah cara terpantas untuk mencari saham berpotensi sebelum pelabur institusi melabur ke dalam saham tersebut.

Secara asasnya CANSLIM adalah singkatan akronim yang menggabungkan 7 kriteria dalam pemilihan saham.

Kriteria CANSLIM adalah seperti berikut:

- ‘C’ – Current Quarter Earning

- ‘A’ – Annual Earning

- ‘N’ – New product/management/event

- ‘S’ – Supply and Demand

- ‘L’ – Leader/laggard

- ‘I’ – Institutional

- ‘M’ – Market direction

Kali ini, kita akan tengok pula elemen ‘I’ iaitu institutional.

Apakah Yang Dimaksudkan Dengan ‘Institutional’?

Institutional merujuk kepada sebuah entiti pelaburan sama ada kerajaan ataupun swasta yang melabur dalam pasaran modal atau lebih dikenali sebagai jerung di kalangan pelabur.

Jerung adalah entiti yang mempunyai kuasa beli yang besar dan boleh menggerakkan pasaran naik ataupun turun.

Contoh badan institusi yang terkenal di Bursa Malaysia adalah seperti di bawah:

- Kumpulan Wang Simpanan Pekerja (KWSP)

- Kumpulan Wang Persaraan (KWAP)

- Lembaga Tabung Angkatan Tentera (LTAT)

- Lembaga Tabung Haji (LTH)

- Permodalan Nasional Berhad (PNB)

Dalam kaedah CANSLIM, kriteria ‘I’ atau institutional ini penting untuk melihat syarikat-syarikat kegemaran jerung dimana mereka akan memegang saham syarikat yang berpotensi untuk berkembang di masa akan datang.

Syarikat saham yang dibeli oleh pihak institusi membuktikan bahawa syarikat tersebut mempunyai asas kewangan syarikat yang baik.

Mari kita lihat bagaimana untuk mengetahui syarikat yang telah dibeli oleh jerung di Bursa Malaysia.

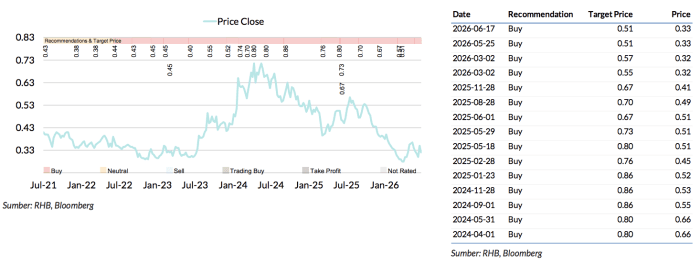

1. PMETAL

Syarikat PMETAL merupakan leader dalam industri pembuatan Aluminium. Syarikat ini mencatatkan keuntungan bersih yang konsisten sepanjang 5 tahun yang lalu.

Seperti dalam gambar di atas, KWSP/Employees Provident Fund (EPF) mempunyai pegangan sebanyak 4.98% di dalam syarikat PMETAL.

Harga saham PMETAL ini kelihatan terus-menerus naik, seiring dengan fundamental syarikat yang padu dan harga besi dunia yang baru-baru ini telah membuat All-Time High.

2. BANK ISLAM

Bank Islam adalah anak syarikat kepada Lembaga Tabung Haji (LTH) tidak hairanlah LTH merupakan pemegang terbesar dalam saham Bank Islam.

Diikuti oleh Permodalan Nasional Berhad (PNB) pemegang kedua terbesar iaitu sebanyak 14.29%. Lain-lain institusi besar yang mempunyai saham Bank Islam adalah KWSP dan KWAP.

Seperti kebanyakan saham lain, apabila PKP dilaksanakan pada Mac 2020 yang lalu, saham Bank Islam turut merudum. Tetapi apabila keadaan semakin pulih, harga saham semakin meningkat naik.

3. Boustead Plantation (BPLANT)

Syarikat Boustead Plantation di bawah kumpulan Boustead Holdings dimana syarikat Boustead Holdings adalah di bawah Lembaga Tabung Angkatan Tentera (LTAT).

Gambar menunjukkan pegangan LTAT sebanyak 12.10%.

Saham BPLANT berada dalam aliran uptrend sejak kejatuhan yang besar pada Mac 2020. Dengan pasaran komoditi kelapa sawit berada dalam keadaan super bullish cycle, memberikan manfaat besar pada saham-saham perladangan seperti BPLANT.

Inilah gaya pemilihan saham menggunakan CANSLIM. Kita perlu mengkaji badan institusi mana yang membeli dan menyimpan saham tersebut.

Jika terdapat banyak institusi yang membeli saham tersebut, ini menunjukkan saham tersebut merupakan syarikat yang bernilai dan sesuai untuk dilaburkan.

Nak tahu apa lebih mendalam tentang formula ini? Dapatkan eBook CANSLIM -> http://thekapital.my/Ebook-CANSLIM

Ada banyak video YouTube dan ebook percuma yang ajar teknik-teknik asas untuk melabur di pasaran saham. Nak cari semua memakan masa.

Pernah dengar tentang buku Malaysia Melabur Saham? Jika anda benar-benar berminat untuk terlibat dalam pelaburan saham tetapi “ZERO” dan masih belum memulakan langkah pertama, buku ini teramat sesuai.

Ianya ringkas, padat dan sarat dengan contoh-contoh berbentuk grafik.

- Tak semua orang boleh belajar menerusi video, jadi boleh baca buku ini di masa lapang.

- Anda nak mula melabur saham, tapi nak tahu dulu asasnya?

- Senang faham sebab buku ini penuh dengan gambar dan contoh-contoh.

Miliki sekarang sebab masih ada harga istimewa -> Buku Malaysia Melabur Saham