Seronoknya kalau hidup banyak duitkan? Tapi duit kalau dikikis lama-lama akan habis juga.

Sebenarnya amalan berjimat-cermat ni bukan sahaja diamalkan oleh golongan rakyat marhaen semata-mata, tetapi ianya turut diamalkan oleh mereka yang kaya-raya.

Nak tahu jutawan serta selebriti mana yang suka berjimat?

Sepanjang hidupnya, Woodley lebih suka berjimat dengan cara membeli barangan terpakai Boleh dikatakan hampir 97% pakaian yang dimiliki beliau adalah pakaian terpakai.

Bintang The Fault of Our Stars ini akan membeli daripada kedai pakaian terpakai, teman-teman rapat dan sebagainya. Padahal aktres terkenal sepertinya boleh sahaja membeli pelbagai jenis barangan mewah tanpa perlu risau.

Pelawak serta pelakon terkenal ini juga merupakan seorang yang berjimat-cermat walaupun beliau telah bergelar jutawan. Beliau masih kuat bekerja dan hidup normal seperti orang lain.

Hasil pendapatannya dilaburkan untuk mendapat pulangan yang berlipat kali ganda. Semua ini beliau lakukan untuk anak-anaknya.

Satu lagi perangai Gottfried adalah, beliau tidak suka menunjuk-nunjuk. Bukan apa, selalunya orang yang suka menunjuk-nunjuk ni, mesti akan suka membazirkan?

Sebabnya mereka nak tunjukkan kekayaan mereka itu kepada orang. Jadi kalau anda terasa yang diri anda itu termasuk golongan yang suka menunjuk, silalah kikis sikap tersebut.

Pereka fesyen terkenal ini juga merupakan seorang yang sangat berjimat cermat. Beliau tidak suka membazir, tidak kiralah dalam apa jua perkara pun, sama ada makanan, pakaian atau apa sahaja.

Bagi mereka yang bekerja dalam industru fesyen seperti Westwood, soal penampilan merupakan soal yang sangat penting bukan. Tetapi ini tidak bermakna Westwood sanggup menghabiskan banyak duit untuk tujuan ini.

Bayangkan beliau akan memastikan yang setiap alat soleknya digunakan sehingga betul-betul habis. Padahal jumlah kekayaan dianggarkan hampir USD200 juta.

Bagi mereka yang meminati program realiti Master Chef, pasti kenal dengan nama ini. Hos rancangan masakan terkemuka ini lebih suka melaburkan wang yang beliau miliki.

Bagi beliau, bukan menjadi satu kesalahan pun untuk hidup berjimat cermat dan berfikir untuk menjadi kaya. Beliau suka melabur dalam bidang yang diceburinya, jadi beliau dapat memberikan sesuatu yang lebih baik kepada pelanggan.

Siapa yang tak kenal dengan supermodel cantik ini. Dianggarkan jumlah kekayaan supermodel ini adalah bernilai USD90 juta. Tetapi ini tak bermakna Tyra Banks seorang yang boros.

Katanya sejak dari remaja lagi, beliau akan mendisiplinkan dirinya untuk menyimpan sedikit duit elaun yang diberikan oleh ibunya. Sikap ini masih diteruskan sehingga ke hari ini.

Mereka yang berstatus jutawan pun mengamalkan hidup sederhana dan berjimat-cermat. Jadi apa alasan kita untuk tidak melakukan hal yang sama? Pokok pangkalnya sama ada kita mahu ataupun tidak.

Asingkan sedikit pendapatan anda dan tukarkan kepada bentuk emas. Kaedah termudah dan termurah di Malaysia buat masa ini bagi sesiapa nak simpan emas. Tak perlu 1 gram pun, minimum 0.25 gram.

Boleh mulakan simpanan emas patuh syariah dengan KAB Gold.

Dengan minimum pembelian 0.25 gram emas atau serendah RM65 (berdasarkan harga emas RM260 segram), semuanya boleh dilakukan secara online.

Bila sebut tentang PERKESO (SOCSO), perkara pertama yang terlintas di fikiran kebanyakan pekerja di Malaysia mestilah slip gaji bulanan yang kena potong, tuntutan elaun kemalangan, atau paling tidak pun isu Skim Kemalangan Bukan Bencana Kerja (LINDUNG 24 JAM) yang tengah hangat diperkatakan sekarang.

Gambaran Kasar Aliran Wang PERKESO (2024):

Untuk memudahkan kefahaman struktur kewangan mereka:

Duit Masuk (kutipan caruman): ~RM7.58 Bilion

Duit Masuk (untung pelaburan kasar): ~RM2.10 Bilion

Duit Keluar (bayar pampasan/faedah pencarum): ~RM6.20 Bilion

Ini menunjukkan daripada RM7.58 bilion yang dikutip, hampir RM6.20 bilion dipulangkan semula kepada pekerja/pencarum dalam bentuk bayaran pampasan dan faedah.

Tetapi, pernah tak anda terfikir: Ke mana perginya berbilion ringgit wang caruman yang dikumpul setiap bulan? Adakah ia sekadar disimpan di dalam bank atau sebenarnya “bekerja keras” menghasilkan untung?

Ramai mungkin tidak mengetahui bahawa kuasa PERKESO untuk melaburkan dana sebenarnya termaktub dalam Akta Keselamatan Sosial Pekerja 1969. Di bawah Seksyen 75, dana yang tidak diperlukan serta-merta untuk membayar faedah dan perbelanjaan boleh dilaburkan mengikut syarat yang ditetapkan kerajaan. Malah, Akta turut menubuhkan Panel Pelaburan melalui Seksyen 75A bagi mengawasi dan membuat keputusan berkaitan pelaburan dana PERKESO.

Sebagai portal yang celik kewangan, hari ini kami nak bedah Laporan Tahunan PERKESO 2024 untuk melihat di mana institusi keselamatan sosial ini melaburkan dana dan berapa pula keuntungan kasar yang mereka berjaya jana.

1. Prestasi Kewangan

Sebelum kita sembang bab kaunter saham mana, mari kita tengok prestasi kewangan makro mereka terlebih dahulu.

Menurut laporan rasmi, jumlah Aset di bawah Pengurusan (AUM) PERKESO telah meningkat sebanyak 7.01% kepada sekitar RM36.87 Bilion!

Dari segi hasil atas pelaburan, strategi proaktif pasukan pelaburan mereka nampaknya membuahkan hasil:

Pertumbuhan: Naik sebanyak 18.27% berbanding RM1,835.30 juta pada tahun 2023.

Kadar Pulangan (ROI) Kasar: Melonjak naik kepada 6.64% (berbanding 5.89% pada tahun sebelum).

Untung lebih RM2 bilion setahun ini bukanlah satu angka yang kecil. Jadi, di mana lubuk pelaburan mereka?

2. Di Mana PERKESO Melabur? (Pecahan Portofolio)

Sama seperti KWSP atau PNB, PERKESO menggunakan rangka kerja Alokasi Aset Strategik (SAA) bagi memastikan dana pelaburan mereka mampan, kalis inflasi dan yang paling penting mampu menampung tuntutan bayaran faedah pekerja bagi jangka masa panjang.

Berikut adalah instrumen utama pelaburan mereka:

62.81% Pendapatan Tetap (Fixed Income)

27.52% Ekuiti

6.77% Pasaran Wang

2.90% Pelaburan Alternatif

A. Pasaran Saham (Ekuiti)

Jika anda rasa pelaburan saham ini berisiko, bagi dana gergasi seperti PERKESO, pasaran ekuiti tersiar di Bursa Malaysia merupakan antara lubuk buat duit terbesar mereka untuk tahun 2024. Peningkatan pendapatan pelaburan kasar mereka disumbangkan secara signifikan oleh keuntungan penjualan saham apabila pasaran saham berada dalam momentum yang baik.

Buat masa ini, kita hanya melihat cebisan portfolio melalui pengumuman Bursa Malaysia dan laporan media, bukannya gambaran penuh seperti yang didedahkan oleh KWSP.

KWSP setiap tahun akan dedahkan:

Top 30 pegangan Bursa Malaysia

Nilai pegangan

Peratus pegangan

Kadang-kadang siap cerita prestasi mengikut aset dan pasaran luar negara.

Jadi orang ramai boleh tahu:

KWSP pegang saham Maybank berapa banyak

CIMB

Public Bank

Tenaga

YTL Power

Sunway dan sebagainya.

Menariknya, orang ramai sebenarnya tidak mengetahui pegangan saham PERKESO secara menyeluruh. Sebaliknya, sesuatu pelaburan hanya mendapat perhatian apabila ia menjadi berita atau melibatkan pengumuman kepada Bursa Malaysia.

Antara contoh yang pernah berlaku ialah:

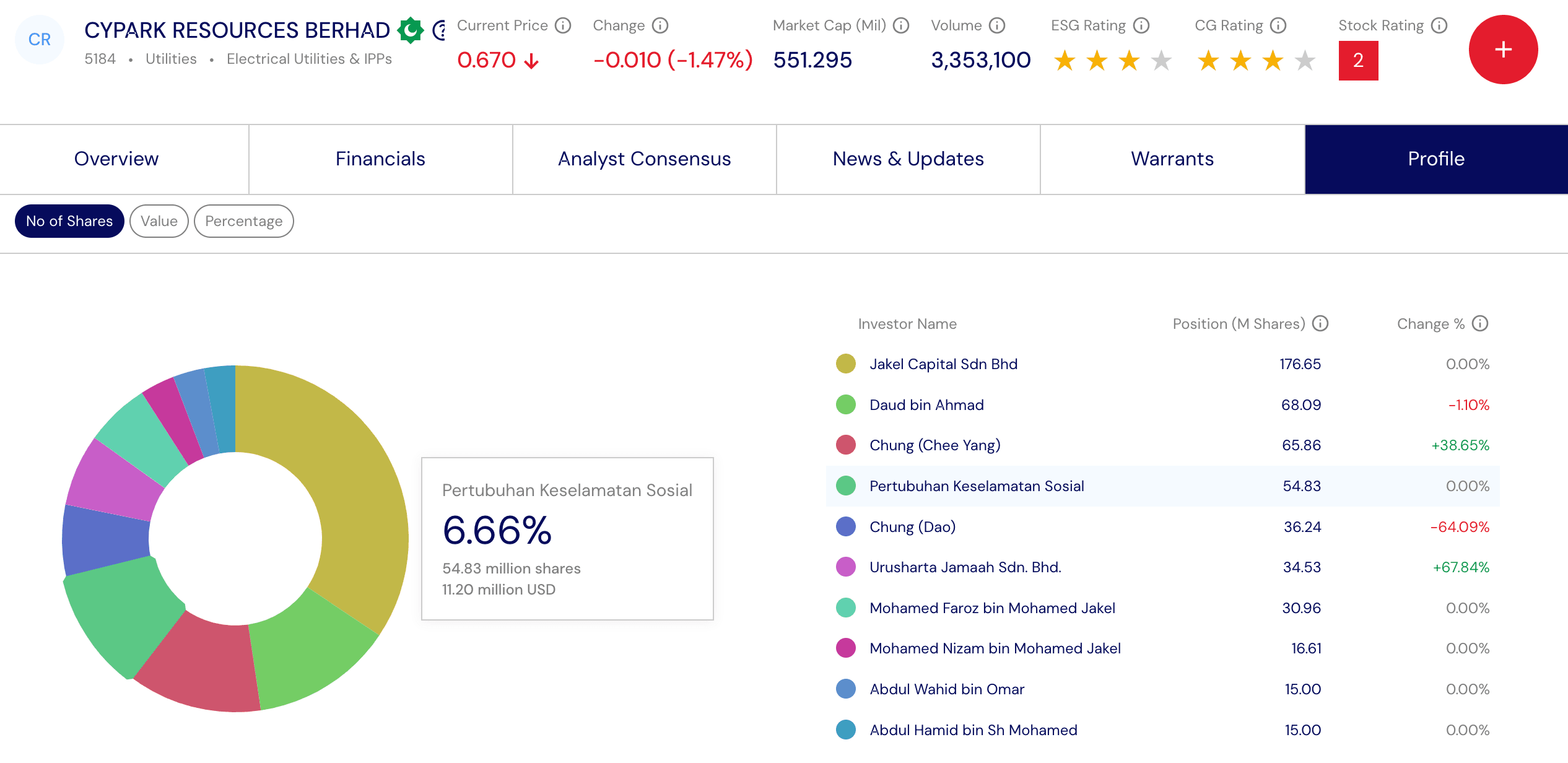

Cypark Resources

Cypark Resources merupakan antara pegangan saham yang diketahui dimiliki oleh PERKESO. Pada tahun 2023, PERKESO menjadi pemegang saham utama selepas pegangan melepasi ambang pelaporan Bursa Malaysia. Ketika itu, Ketua Eksekutif PERKESO menjelaskan bahawa pelaburan dalam Cypark dibuat kerana syarikat tersebut mempunyai good fundamental value serta selari dengan fokus ESG organisasi. Sehingga kini, PERKESO masih tersenarai sebagai pemegang saham utama dengan pegangan sekitar 6.66% atau 54.83 juta saham.

Pharmaniaga (2025)

Pada Jun 2025 pula, The Edge Malaysia melaporkan bahawa PERKESO sedang berbincang untuk menyertai private placement Pharmaniaga Berhad dan berpotensi muncul sebagai pemegang saham yang besar sekiranya urus niaga itu dimuktamadkan. Walau bagaimanapun, Pharmaniaga menjelaskan ketika itu bahawa belum ada keputusan muktamad mengenai pelabur yang akan mengambil bahagian dalam private placement tersebut.

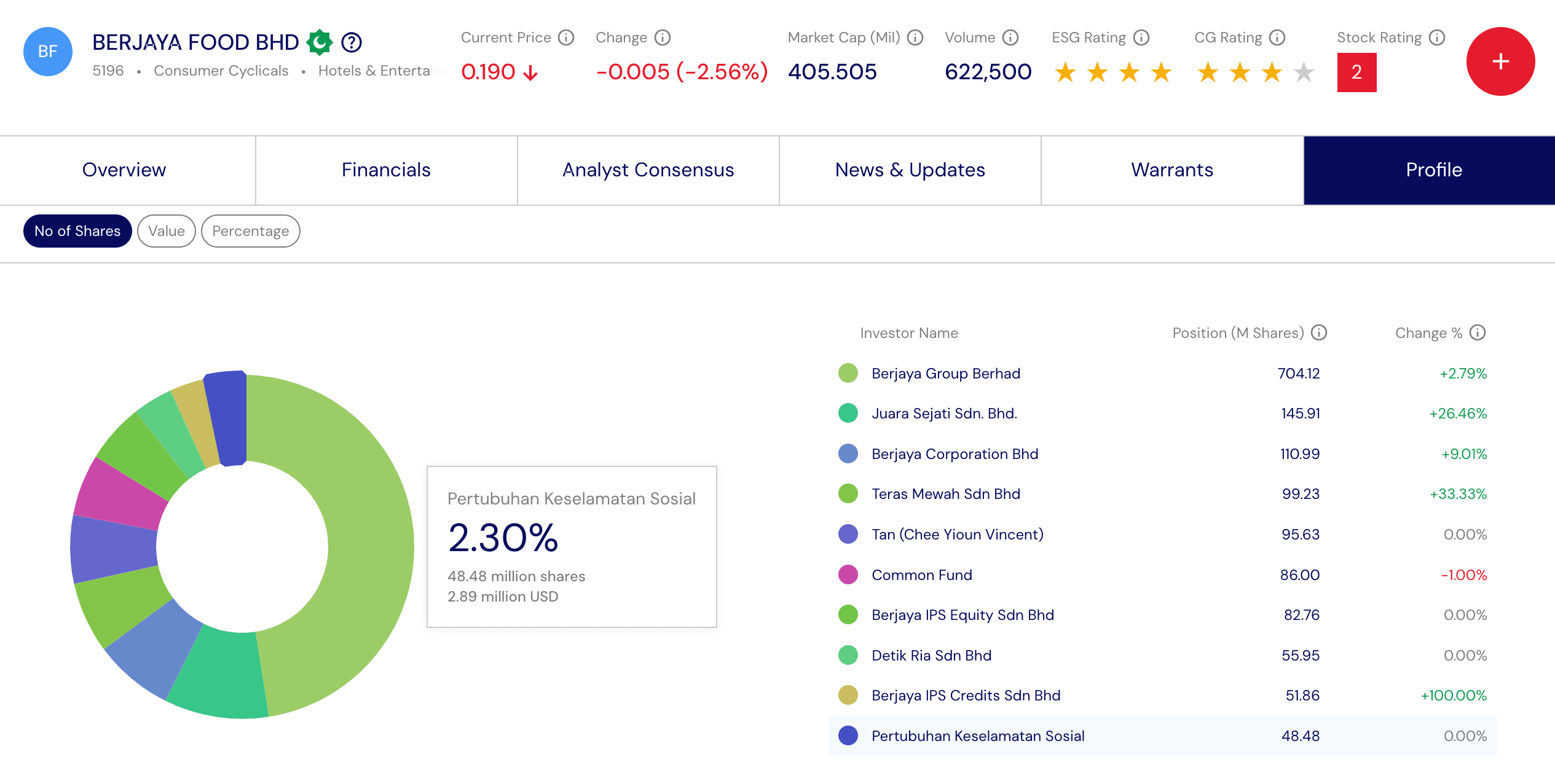

Berjaya Food Berhad

Pada tahun 2021, PERKESO muncul sebagai pemegang saham utama Berjaya Food selepas pegangannya melepasi 5%. Walaupun pegangan itu kini telah berkurangan, PERKESO masih tersenarai sebagai antara pemegang saham terbesar syarikat dengan pegangan sekitar 2.30% atau 48.48 juta saham.

99 Speed Mart Retail Holdings

PERKESO turut menjadi salah satu daripada 14 cornerstone investors semasa IPO 99 Speed Mart pada tahun 2024. Namun, setiap cornerstone investor diperuntukkan pegangan di bawah 5%, menyebabkan PERKESO tidak muncul dalam senarai pemegang saham utama. Keadaan ini bermaksud orang ramai mengetahui penglibatan PERKESO ketika IPO, tetapi tidak dapat mengesan sama ada pegangan tersebut masih dikekalkan selepas syarikat disenaraikan.

Pelabur asas (cornerstone investors) ialah pelabur institusi yang bersetuju membeli saham lebih awal sebelum IPO dibuka kepada orang ramai, sekali gus memberi keyakinan kepada pasaran terhadap penyenaraian tersebut.

B. Bon Domestik & Sukuk (Sekuriti Hutang)

Bagi mengimbangi risiko pasaran saham yang turun naik, PERKESO meletakkan sebahagian besar dana dalam instrumen berpendapatan tetap (fixed income) iaitu bon korporat dan sukuk domestik. Ini memberikan aliran pendapatan faedah yang stabil setiap tahun.

Antara sektor-sektor utama dalam negara yang disokong oleh dana bon PERKESO termasuklah:

Perbankan & Perkhidmatan Kewangan

Tenaga & Utiliti (Sektor kritikal negara)

Pengangkutan & Telekomunikasi

Hartanah & Kewangan Awam

C. Aset Kewangan Sedia Untuk Dijual

Aset kewangan sedia untuk dijual boleh diibaratkan sebagai “stok pelaburan” yang boleh dijual pada bila-bila masa jika pengurus dana melihat peluang yang lebih baik. Ia lazimnya terdiri daripada saham, bon, sukuk, REIT dan instrumen pelaburan lain yang mudah diniagakan di pasaran.

Kantung kecairan PERKESO dalam kategori aset ini adalah sangat besar. Nilai aset kewangan sedia untuk dijual di bawah kumpulan PERKESO dilaporkan mencecah RM32.88 bilion. Ini memberikan fleksibiliti tinggi kepada pengurus dana mereka untuk bertindak mengikut kitaran ekonomi semasa.

D. Hartanah Fizikal & Deposit Tunai

PERKESO juga mempunyai pegangan dalam pasaran hartanah bagi menjana pendapatan bersih melalui hasil sewaan serta modal apresiari. Di samping itu, dana selebihnya diletakkan dalam instrumen pasaran wang dan deposit tegar bersama institusi kewangan berlesen demi keperluan kecairan tuntutan faedah harian pekerja.

3. Untung Bilion-Billion Tapi Belanja Pun Besar?

Satu fakta menarik yang pekerja perlu tahu ialah: Walaupun pendapatan pelaburan mereka mencecah RM2.17 Bilion, kos tanggungjawab atau belanja tanggungan (tuntutan pampasan/faedah) yang PERKESO perlu bayar semula kepada pekerja yang ditimpa musibah juga meningkat sebanyak 7.29% kepada ~RM6.2 Bilion.

Peningkatan bayaran keluar (payout) ini disebabkan oleh pertambahan bilangan penerima faedah serta peluasan skim perlindungan kepada sektor pekerja asing dan bekerja sendiri (SKSPS).

Melalui data ini, jelaslah bahawa PERKESO bukan sekadar menyimpan duit caruman. Wang tersebut digulung masuk ke dalam ekosistem korporat Malaysia demi menjana pulangan untuk memastikan kantung institusi ini sentiasa sihat dan kalis risiko masa depan.

Penafian: Artikel ini disediakan untuk tujuan pendidikan dan perkongsian maklumat semata-mata. Analisis adalah berdasarkan Laporan Tahunan PERKESO 2024, pengumuman Bursa Malaysia, prospektus syarikat serta laporan media yang boleh diakses oleh orang awam. Sebarang contoh pegangan saham yang dinyatakan tidak semestinya mewakili keseluruhan portfolio pelaburan PERKESO, kerana senarai penuh pegangan ekuiti tidak didedahkan dalam laporan tahunan. Artikel ini bukan bertujuan membuat sebarang dakwaan atau spekulasi terhadap strategi pelaburan PERKESO, dan bukan merupakan nasihat pelaburan.