Cyberjaya, 28 Ogos 2025 – Dagang NeXchange Berhad (“DNeX” atau “Kumpulan”) telah mengumumkan keputusan kewangan yang bertambah baik bagi suku kedua berakhir 30 Jun 2025 (“2QFY2025”), dengan keuntungan bersih yang boleh diagihkan kepada pemegang saham meningkat kepada RM19.9 juta berbanding RM5.0 juta dalam tempoh sama tahun lalu.

Kumpulan mencatatkan keuntungan sebelum cukai (“PBT”) sebanyak RM9.0 juta, berbanding kerugian sebelum cukai (“LBT”) sebanyak RM16.4 juta dalam 2QFY2024. Pemulihan ini didorong oleh sumbangan lebih kukuh daripada segmen Teknologi Maklumat (“IT”) dan Tenaga.

Segmen IT menunjukkan pemulihan ketara dengan PBT sebanyak RM15.5 juta berbanding hanya RM0.2 juta dalam 2QFY2024, terutamanya hasil daripada perbelanjaan operasi yang lebih rendah melalui pengoptimuman kos yang berkesan. Hasil bagi segmen ini ialah RM40.4 juta berbanding RM49.9 juta dalam tempoh sama tahun lalu, mencerminkan pelupusan perniagaan Subsea Telco pada awal tahun ini.

Segmen Tenaga turut merekodkan prestasi kukuh, dengan PBT meningkat lebih dua kali ganda kepada RM24.9 juta berbanding RM12.0 juta dalam tempoh sama tahun lalu. Ini disokong oleh keuntungan tukaran mata wang asing belum direalisasi serta kos kewangan lebih rendah selepas pelunasan penuh bon bercagar. Hasil bagi segmen ini ialah RM66.9 juta berbanding RM91.9 juta sebelumnya, disebabkan terutamanya oleh harga minyak mentah lebih rendah serta pengurangan jumlah pengeluaran sebelum kerja penyelenggaraan terancang. Walau bagaimanapun, jumlah pengeluaran meningkat 14%, dengan lebihan untuk diangkat pada suku berikutnya.

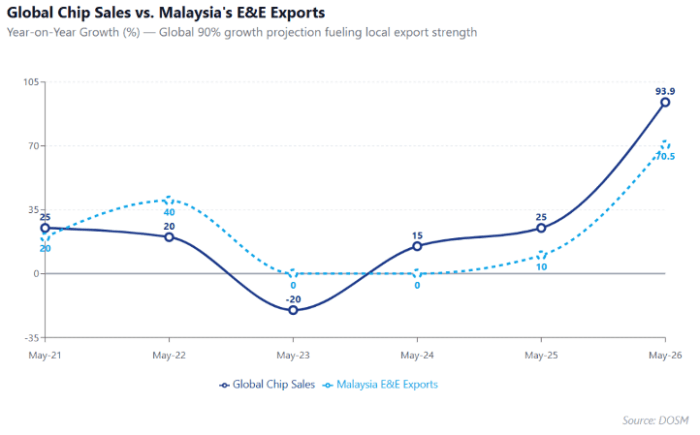

Sementara itu, segmen Semikonduktor melaporkan LBT melebar kepada RM28.9 juta berbanding RM18.7 juta tahun sebelumnya. Prestasi lebih lemah ini berpunca daripada gangguan bekalan elektrik tidak dijangka pada Mei 2025 di Kulim Hi-Tech Park yang menjejaskan operasi SilTerra buat sementara. Hasil segmen adalah stabil pada RM155.3 juta berbanding RM156.2 juta dalam 2QFY2024, kerana jumlah penghantaran lebih rendah diimbangi oleh harga jualan purata yang lebih tinggi. Segmen ini juga mencatat momentum kukuh dalam teknologi baharu, yang menyumbang 45% daripada hasil berbanding 20% pada tahun sebelumnya.

Sepanjang suku ini, Kumpulan melaporkan pembalikan liabiliti cukai tertunda sebanyak RM7.1 juta yang berkaitan dengan Skim Levy Keuntungan Tenaga UK (“EPL”). Bagi tempoh enam bulan berakhir 30 Jun 2025, jumlah liabiliti cukai tertunda terkumpul sebanyak RM100.7 juta telah diiktiraf berikutan lanjutan EPL oleh kerajaan UK selama dua tahun sehingga Mac 2030. Pelarasan perakaunan bukan tunai ini dijangka akan beransur-ansur terbalik dari masa ke masa, menghasilkan kredit cukai pada masa hadapan.

Mengulas mengenai keputusan ini, Ketua Pegawai Kewangan Kumpulan DNeX, Vinie Chong Pui Ling berkata:

“Kami mengekalkan momentum keuntungan dengan memanfaatkan struktur modal yang lebih ringkas dan memaksimumkan prestasi operasi. Keutamaan strategik kami tertumpu kepada mengukuhkan keuntungan jangka panjang serta mencipta nilai mampan merentasi semua segmen perniagaan.”

“Melangkah ke hadapan, DNeX kekal fokus meningkatkan kapasiti pengeluaran, mengekalkan kadar penggunaan tinggi, serta mempertingkatkan kecekapan operasi dalam segmen perniagaan semikonduktor. Permintaan kekal disokong oleh penerimaan pesat kecerdasan buatan generatif, kenderaan elektrik, tenaga boleh diperbaharui dan sektor pertumbuhan tinggi lain. Pada masa sama, Kumpulan sedang giat meneroka kerjasama strategik untuk merebut peluang daripada penyesuaian semula rantaian bekalan dan menavigasi landskap perdagangan serta geopolitik yang sentiasa berubah.”

“Segmen Tenaga akan terus mengutamakan kecekapan operasi, disiplin kos, dan pengoptimuman portfolio. Di UK, Ping Petroleum Limited kekal fokus memaksimumkan pengeluaran daripada Anasuria Cluster, manakala di Malaysia, Kumpulan sedang bergerak ke arah pengeluaran minyak pertama daripada Abu Cluster. Anak syarikat hiliran kami, OGPC Group Sdn Bhd, terus menyokong rantaian nilai tenaga Malaysia dengan menyediakan penyelesaian bersepadu merentasi minyak dan gas, petrokimia serta segmen hiliran runcit,” kata Vinie Chong.

Dalam segmen IT, DNeX menyasarkan memainkan peranan penting dalam transformasi digital Malaysia. Lanjutan lima tahun kontrak Sistem Kewangan dan Pengurusan Kerajaan Bersepadu (“IGFMAS”), digabungkan dengan kerjasama strategik seperti Google Cloud, akan mengukuhkan kedudukan DNeX sebagai penyedia utama infrastruktur awan berdaulat berasaskan AI, menyasarkan industri berkepercayaan tinggi seperti kerajaan, perkhidmatan kewangan dan keselamatan negara.

Sehingga 30 Jun 2025, Kumpulan mengekalkan kedudukan tunai bersih kukuh dengan jumlah baki tunai RM533.1 juta, jumlah aset RM4.1 bilion dan jumlah ekuiti RM2.1 bilion.