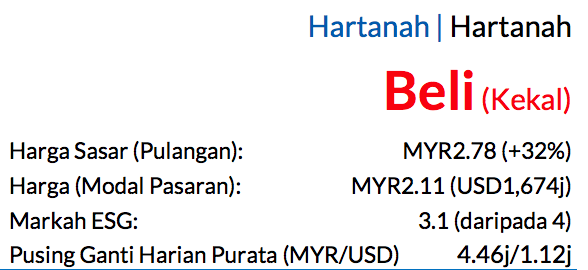

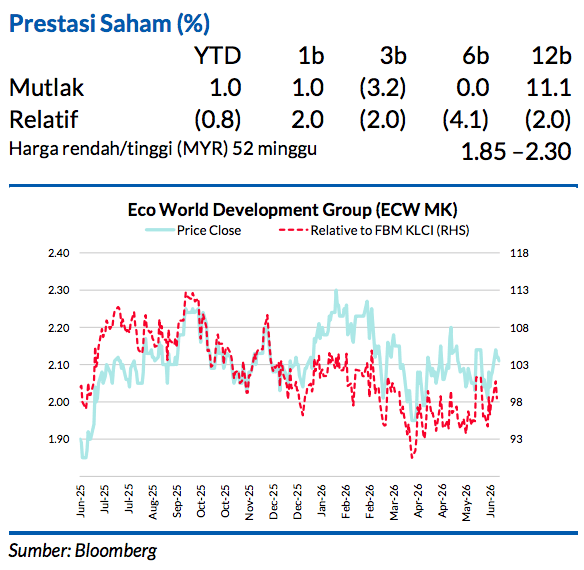

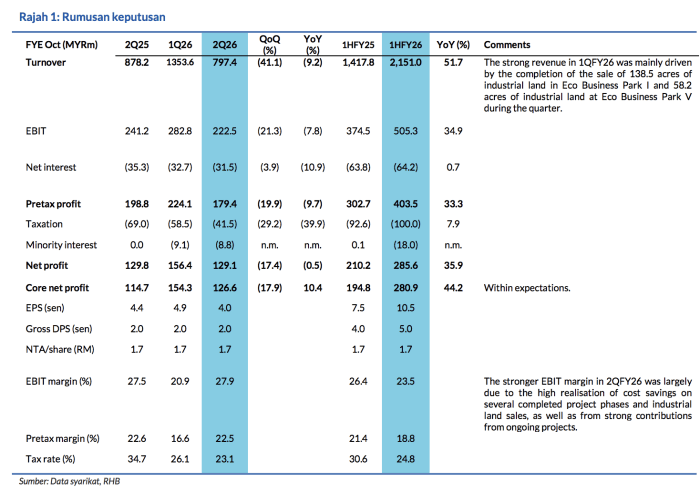

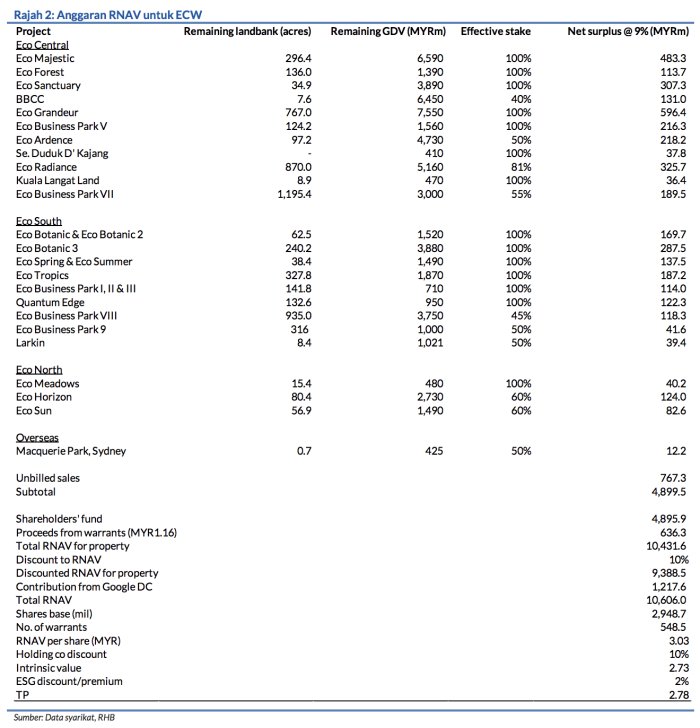

Sumber : Harbour

Sub Topik

Ketika dunia diserang pandemik COVID-19, tiada siapa menjangkakannya. Di Malaysia bermula pada bulan Februari 2020, kes COVID-19 mula merebak di seluruh negara. Sehinggalah pada 17 Mac 2020, kawalan pergerakan dikuatkuasakan oleh kerajaan Malaysia. Semua aktiviti ekonomi tidak dibenarkan pada ketika itu. Dunia saham mengalami kejutan dan juga semua pasaran dunia mengalami kejatuhan yang ketara.

Banyak syarikat yang terpaksa ditutup dan banyak juga yang menjadi bankrupt. Sektor yang terjejas teruk adalah sektor pelancongan dan perhotelan kerana semua orang tidak dibenarkan keluar dari rumah masing-masing.

Namun begitu, dikala sektor lain mengalami kejatuhan, terdapat banyak juga sektor yang mendapat permintaan yang semakin meningkat. Antara salah satu sektor yang mendapat manfaat ketika pandemik COVID-19 adalah sektor pengangkutan atau logistik. Mari kita lihat syarikat Harbour yang terlibat dalam bisnes logistik dan mereka mendapat manfaat yang besar.

Syarikat Harbour Link mempunyai pelbagai segmen bisnes antaranya adalah Integrated Logistic Services. Segmen bisnes ini terdiri daripada pengangkutan darat dan air, pengurusan gudang dan juga pengurusan supply chain. Semasa pandemik, kos pengangkutan telah meningkat naik terutama kos pengangkutan kapal laut. Harga sebuah kontainer barang untuk kapal laut menjadi tiga kali ganda.

Oleh itu, syarikat pengangkutan telah mendapat manfaat besar kerana kenaikan kos pengangkutan terutama untuk kapal laut. Syarikat Harbour mempunyai tiga kapal laut jenis kontainer yang mana membawa barang dagangan dari Malaysia ke seluruh dunia. Hal ini boleh dilihat dengan peningkatan pendapatan syarikat dan juga keuntungan bersih syarikat.

Pendapatan Syarikat

Sumber : Malaysiastockbiz

Sejak suku tahun empat 2020, Harbour menunjukkan peningkatan dalam keuntungan bersih. Sejak daripada itu, prestasi kewangan syarikat menjadi lebih baik. Profit margin syarikat juga telah meningkat dari 2.6% Q42020 menjadi 13.8% Q42021.

Peningkatan lebih dari 5 kali ganda. Ini menunjukkan Harbour telah melalui fasa yang sangat baik semasa pandemik dan menjadikan mereka lebih cekap dan efisien dalam pengurusan kewangan syarikat. Dengan kepelbagaian bisnes industri yang mereka ceburi, Harbour mampu untuk menjadi syarikat yang berdaya saing di masa hadapan.

Belum Terlambat, Masih Sempat Untuk Belajar

Ingat, pasaran saham tidak kalis rugi. Harga saham akan bergerak. Naik, turun atau duk situ saja. Namun begitu, pelaburan saham telah lama terbukti menjadi salah satu instrumen pelaburan yang paling menguntungkan. Paling penting, gunakan modal dari duit lebihan sahaja supaya tidak serabut dan kusut bila rugi.

Nak melabur saham tapi tak tahu caranya?

Dah mula melabur tapi asyik rugi?

Nak tahu cara cari saham yang boleh dibeli?

Nak tahu analisis teknikal untuk ‘entry’?

Banyak ilmu pelaburan saham turut dikongsikan secara percuma di TheKapital. Jika anda ingin mendapatkan ilmu-ilmu eksklusif berdasarkan kepada tajuk-tajuk yang lebih mendalam, dapatkan ilmu tersebut di sini >> Produk TheKapital