Sub Topik

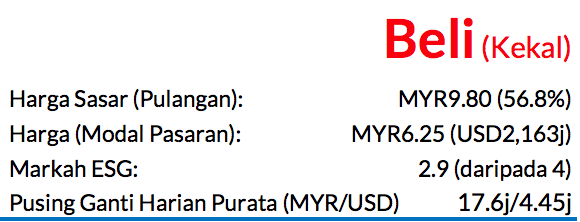

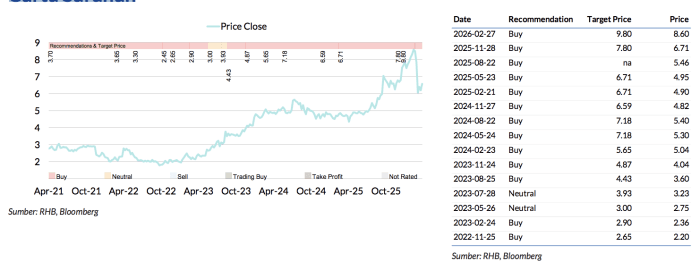

Saranan BELI kekal dengan harga sasar (TP) baharu MYR9.80 dan potensi kenaikan 57%

Walaupun harga arang batu yang meningkat menimbulkan ketidakpastian besar, kami percaya perolehan jangka dekat Malayan Cement akan kekal terlindung, disokong oleh inventori yang lambat habis, pendedahan rendah kepada diesel, dan langkah penetapan harga yang berhemat. Pada P/E FY27F 9.4x (3x bawah purata lampau), penilaian semasa nampaknya sudah mengambil kira tekanan kos yang meninggi, sekali gus menawarkan peluang pelaburan yang menarik. Namun begitu, kemungkinan penurunan harga lanjut dalam jangka dekat tidak dapat disangkal sekiranya kebimbangan dalam pasaran terus berlarutan.

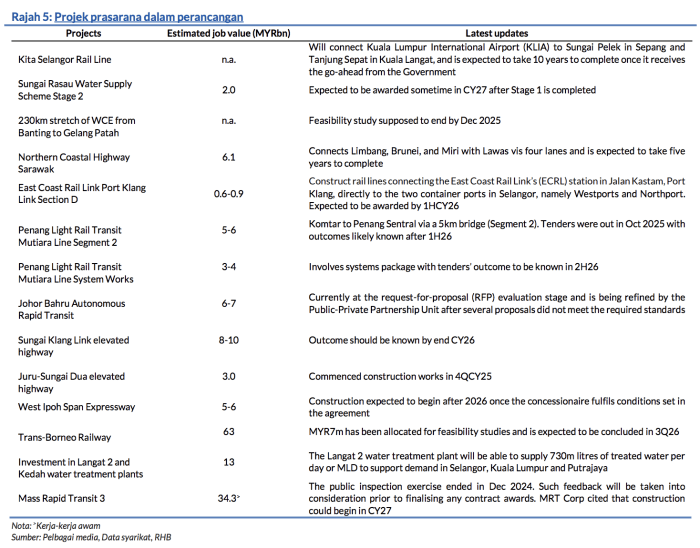

Harga arang batu Newcastle sekarang mencecah paras USD140/tan (+31% YTD)

Manakala harga arang batuRotterdam ialah USD120-130/tan, lalu membawa harga purata dari awal tahun hingga kini (YTD) kepada USD123/tan. Memandangkan arang batu merangkumi 20-30% daripada jumlah kos, harga lebih tinggi mungkin akan menjejaskan margin. Walaupun begitu, dengan paras inventori semasa sebanyak lebih kurang dua bulan, kami menjangka impak terhadap kos akan lambat dirasai – mungkin lebih menjejaskan perolehan mulai 4QFY26.

Trump baru saja menghentikan serangan ke atas Iran selama dua minggu tertakluk pada pembukaan penuh Selat Hormuz

Sekali gus menurunkan harga minyak mentah sebanyak 15%. Oleh sebab hubung kait antara harga arang batu dan minyak telah menaik kepada +0.95 padaYTD-2026 (+0.7 sepanjang lima tahun lalu), kami memandang positif akan berita ini kerana hal ini mungkin bermakna harga arang batu akan menurun sekitar 10-14%, mengikut anggaran kami. Andaian harga arang batu kami untuk FY26-27 kekal pada USD110-120 buat masa sekarang.

Pihak pengurusan membuat bayangan bahawa inventori semasa akan bertahan sehingga sekitar Mei

Hal ini patut dapat mengurangkan impak jangka dekat. Tambahan itu, meskipun harga diesel hampir meningkat dua kali ganda kepada MYR6.02/liter (berbanding MYR3.04 sebelum pertikaian berlaku), kami ingin menegaskan bahawa kos bahan api hanyalah 1-2% daripada jumlah kos LMC, lalu bermakna perolehan syarikat kurang terkesan dengan inflasi diesel.

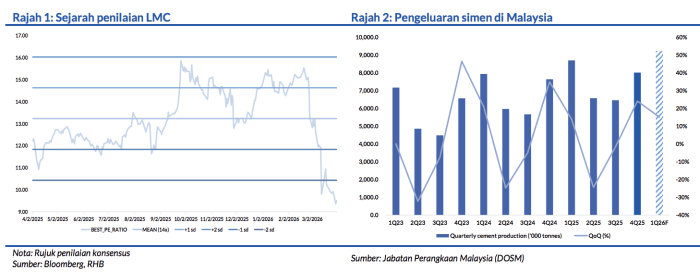

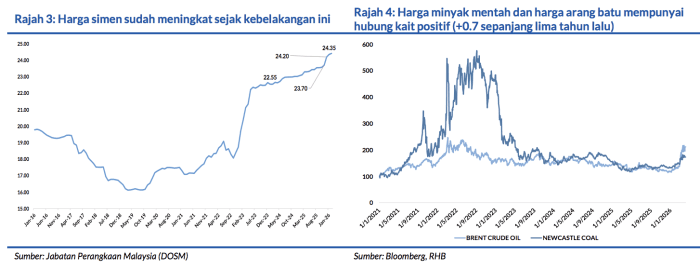

Walaupun harga simen meningkat dengan ketaranya kepada MYR24.40 bagi setiap 50kg (+6% YoY)

LMC masih lagi belum menaikkan ASP-nya. Langkah ini dilihat sebagai strategi untuk mengembangkan penguasaan pasaran bagi memaksimumkan pertumbuhan jualan khususnya ketika tekanan kos meningkat untuk syarikat-syarikat yang lebih kecil. Pada masa yang sama, permintaan terus diperkukuh oleh projek-projek prasarana besar termasuk Transit Aliran Ringan Pulau Pinang (nilai kerja MYR5-6bn), Lebuh Raya West Ipoh Span Expressway (nilai kerja MYR5-6bn), dan Transit Aliran Massa 3 (nilai kerja kira-kira MYR34bn), yang akan memulakan pembinaan pada CY27.

Saranan penilaian dan perolehan

Kami mengekalkan TP berdasarkan P/E FY27F yang sama sebanyak 15x, dengan ramalan perolehan dibiarkan tidak berubah untuk masa sekarang sementara kami mengawasi perkembangan dari semasa ke semasa. Kami dapati paras sekarang rendah kerana LMC mampu mengekalkan margin menerusi masa inventori dan penetapan harga yang terkawal. Ia kini diniagakan pada -2.5SD daripada purata lampaunya (terendah tahun lalu) yang dianggap sebagai penilaian terendah. Sepanjang dua minggu lalu, kami memerhati harga saham sudah susut kepada paras MYR6-6.15 sebelum kembali menaik. Hal ini berlaku selaras dengan paras sokongan 1 (S1) sebanyak MYR6.05 untuk saham ini.

Risiko utama

Inflasi kos bahan mentah dan kemerosotan ekonomi secara meluas.

Faktor Pemacu Utama

i. Permintaan meningkat dalam sektor pembinaan

ii. Penyatuan industri

iii. Sinergi yang terhasil daripada penggabungan

Risiko Utama

i. Kemerosotan ekonomi yang meluas

ii. Inflasi kos bahan mentah

iii. Persaingan harga

Profil Syarikat

Malayan Cement merupakan syarikat pengeluar simen, konkrit dan agregat. Barangan keluaran syarikat ini

digunakan dalam industri pembinaan bangunan kediaman dan komersial, dan mempunyai pelbagai

penggunaan dalam segmen perniagaan prasarana dan minyak & gas. Perniagaan simen membabitkan

pengeluaran simen di Portland, simen khusus untuk kegunaan bangunan dan prasarana, lepa, simen berkarbon rendah, dan kegiatan penjualan simen.

Carta Saranan

Penganalisis

Iftaar Hakim Rusli +603 2302 8114 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.