Bila sebut pasal solar, ramai yang terbayang pemasangan panel di bumbung rumah untuk jimat bil elektrik sekitar RM300 hingga RM500 sebulan. Namun, jika kita melihat kepada landskap pasaran saham ketika ini, solar bukan lagi sekadar alternatif penjimatan elektrik atau simbol mesra alam semata-mata, tetapi telah menjadi industri bilion ringgit yang sedang meledak.

Sasaran 70% Tenaga Hijau

Kerajaan Malaysia melalui Pelan Hala Tuju Peralihan Tenaga Negara (NETR) telah menetapkan sasaran berani iaitu memiliki 70% kapasiti tenaga boleh diperbaharui (RE) menjelang 2050.

Ini bukan lagi sekadar angan-angan di atas kertas. Kita kini dapat melihat ‘ladang-ladang solar’ gergasi mula tumbuh bagaikan cendawan. Salah satu projek yang paling mencuri tumpuan ialah projek Solar Terapung di Tasik Kenyir yang bernilai hampir RM2 bilion. Bayangkan, kawasan tasik yang dahulunya sunyi, kini menjadi ‘loji tenaga’ yang menyumbang kepada grid nasional.

“Order Book” Menjadi Bukti

Bagi pelabur bijak, angka tidak pernah menipu. “Order book” atau baki kontrak dalam tangan syarikat-syarikat solar utama kini berada pada tahap yang sangat meyakinkan. Ini bermakna, pendapatan syarikat sudah pun ‘terkunci’ untuk beberapa tahun akan datang.

Berikut adalah anggaran baki kontrak (unbilled) setakat suku pertama 2026:

- Solarvest: RM1.54 Bilion (Rujukan: Laporan Suku Ketiga FY26 – Solarvest Records Best-Ever Nine-Month Earnings Performance)

- Sunview: RM1.20 Bilion (Rujukan: Notis Bursa Malaysia Mac 2026 berkaitan kontrak. Lonjakan ini termasuk kontrak RM290 juta di Sarawak dan projek Solar Terapung Tasik Kenyir bernilai RM2 bilion (pegangan 40% Sunview).

- Pekat Group: RM811 Juta (Rujukan: Analisis Sektor MBSB/MIDF Research – More Upside To Pekat After Double Growth Quarter)).

- Samaiden: RM600.5 Juta (Rujukan: Laporan Keputusan Suku Kedua FY26 – Samaiden Results that Radiate)

- Northern Solar: RM150 Juta (Rujukan: Kemas kini pasca-Listing 2025/2026 & pengumuman mengenai kontrak pemasangan solar bagi rantaian kilang di utara tanah air).

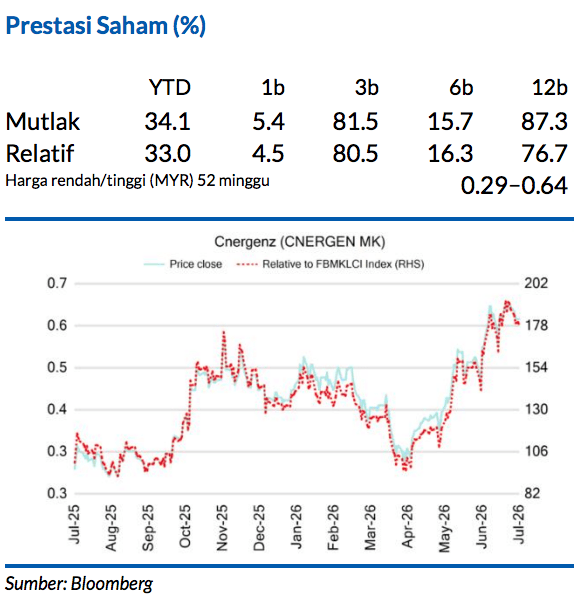

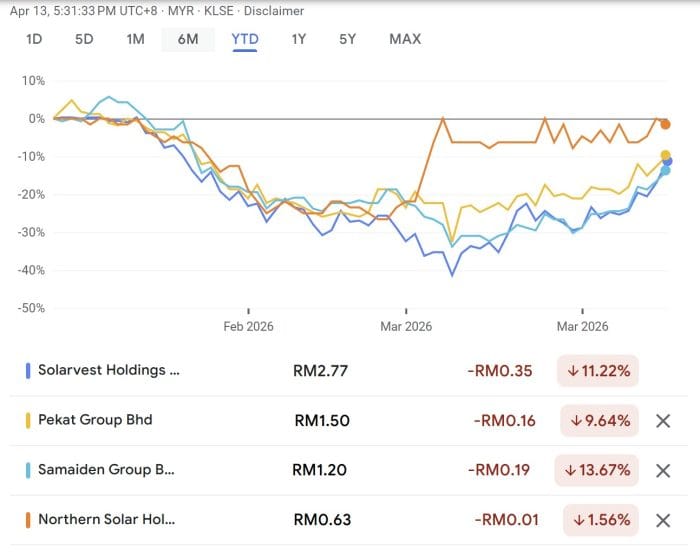

Prestasi Saham: Daripada “Diskaun” Kepada “Comeback”

Jika kita melihat prestasi Year-to-Date (YTD) sejak awal tahun, sektor solar sebenarnya melalui fasa pembetulan (correction). Saham seperti Solarvest dan Samaiden mencatatkan penurunan antara 11% hingga 13%.

Hanya Northern Solar yang dilihat cukup kental menahan asakan pasaran dengan hanya penurunan tipis sekitar 1.5%.

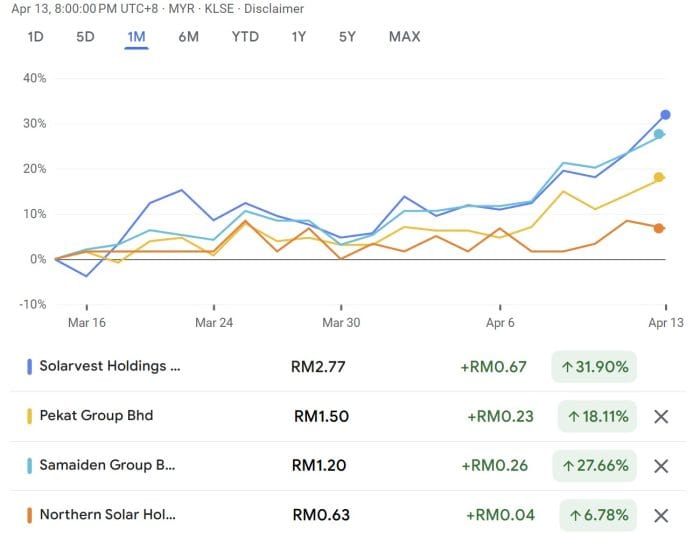

Namun, apa yang menarik adalah prestasi sebulan terakhir (Mac – April 2026). Sektor ini seolah-olah mendapat ‘nyawa kedua’:

- Solarvest melonjak drastik melebihi 30% dalam tempoh 30 hari

- Samaiden mengekor rapat dengan kenaikan hampir 28%.

- Pekat dan Northern Solar masing-masing menunjukkan trend mendaki yang stabil.

Kenaikan mendadak ini memberi isyarat jelas bahawa fasa accumulation atau pengumpulan saham oleh pelabur institusi mungkin sudah bermula, seiring dengan pengumuman laporan kewangan yang semakin positif.

Realiti Di Sebalik Cahaya Matahari: Apa Risikonya?

Walaupun sektor solar nampak sangat cerah dengan kontrak berbilion ringgit, pelabur perlu sedar bahawa setiap pelaburan datang dengan set risiko yang tersendiri. Jangan biarkan “hijau” di chart mengaburkan penilaian anda.

Antara risiko utama yang perlu diperhatikan ialah:

- Risiko Margin Keuntungan: Walaupun order book besar, kenaikan kos bahan mentah (seperti harga panel dunia) atau kos buruh boleh menipiskan keuntungan bersih syarikat. Kontrak bilion ringgit tidak bermakna jika kos pelaksanaannya juga melambung.

- Kelewatan Projek: Projek solar berskala besar sering berdepan risiko kelewatan kelulusan pihak berkuasa atau isu teknikal di tapak. Sebarang kelewatan akan menjejaskan aliran tunai (cash flow) syarikat.

- Volatiliti Pasaran: Seperti yang kita lihat pada prestasi YTD, saham solar sangat sensitif kepada sentimen pasaran. Saham-saham ini boleh jatuh 10-15% dalam masa singkat jika pelabur institusi mula beralih arah atau jika terdapat perubahan polisi kerajaan yang mengejut.

Kesimpulan: Adakah Masih Sempat Untuk “Lompat” Masuk?

Sektor solar mempunyai pemangkin (catalyst) yang jelas: kontrak kerajaan, permintaan daripada syarikat korporat dan kos teknologi yang semakin murah. Walaupun harga saham nampak lincah (volatile), fundamental industri ini tetap solid dipacu oleh kontrak berbilion ringgit.

Adakah anda akan terus kekal menjadi pemerhati atau sudah mula menyusun strategi untuk ‘menanam’ modal dalam sektor masa depan ini?

Penafian :

Kandungan ini tidak disemak atau diluluskan oleh Suruhanjaya Sekuriti Malaysia (SC). Maklumat yang terkandung di dalam artikel ini adalah untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai nasihat pelaburan. Semua keputusan pelaburan adalah tanggungjawab individu dan anda harus mendapatkan nasihat daripada penasihat kewangan berlesen sebelum membuat sebarang keputusan pelaburan. Pelaburan dalam saham melibatkan risiko dan keuntungan sendiri. Prestasi masa lalu juga tidak menjamin prestasi masa hadapan.

Baca lagi : Nak Buka Akaun Saham (Bursa Malaysia & Global) Online Dengan Webull? Dapat Antara Caj Terendah Di Pasaran

Webull Malaysia kini telah menawarkan pilihan deposit ke akaun Islamik untuk kemudahan pengguna Muslim di Malaysia. Sebelum ini, semua deposit akan diletakkan dalam bank JP Morgan Malaysia. Dengan pilihan perbankan Islam, deposit pengguna akan diletakkan dalam HSBC Amanah. Promosi terkini: Depositkan RM1,000 dan kekalkan selama 60 hari dan dapat saham NVIDIA percuma bernilai RM200!

MajalahLabur mungkin menerima manfaat apabila pembaca mendaftar menggunakan pautan tersebut. Terima kasih!