Sub Topik

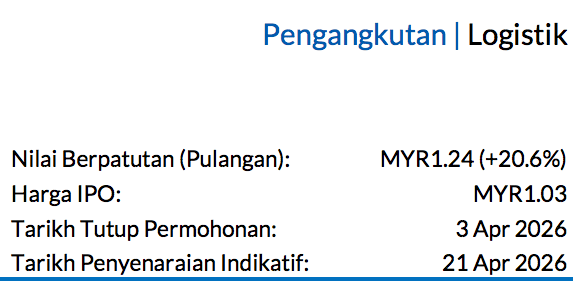

Nilai berpatutan (FV) sebanyak MYR1.24 diberi berdasarkan P/E FY27F 9x

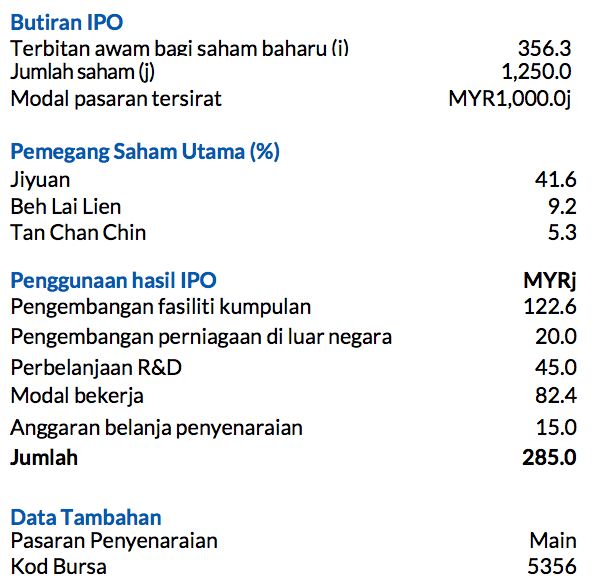

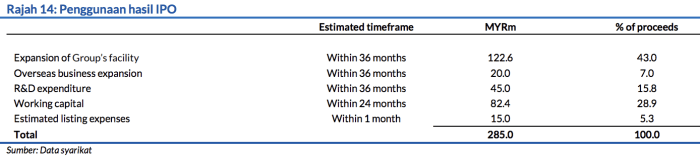

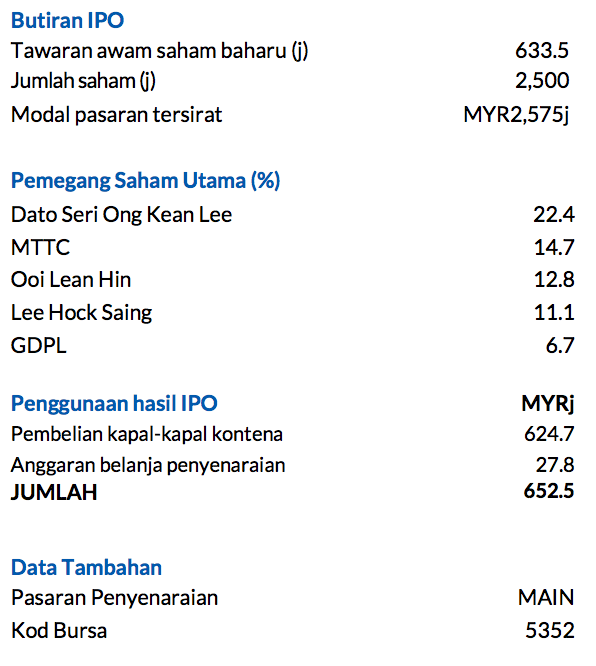

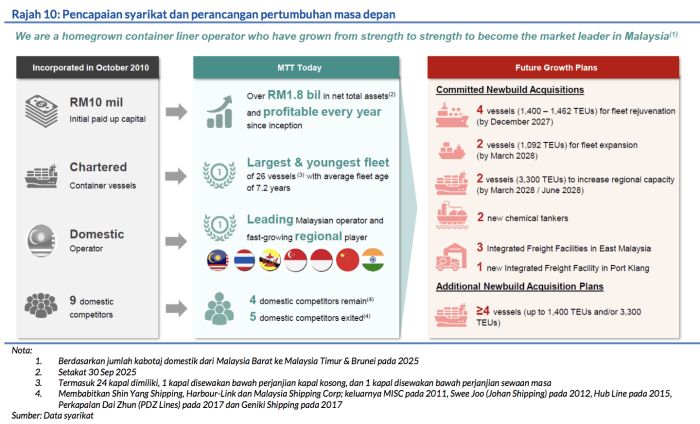

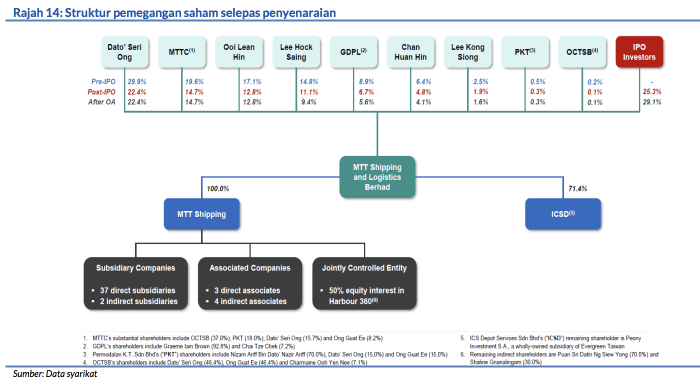

MTT Shipping and Logistics bakal mengumpul dana berjumlah MYR652.5j menerusi penyenaraiannya dalam Pasaran Utama, khusus untuk membiayai pembelian 12 buah kapal kontena. Hal ini menandakan penyenaraian IPO logistik yang terbesar di Malaysia mengikut modal pasaran dalam tempoh sedekad. Saham ini merupakan proksi langsung kepada pertumbuhan ekonomi Malaysia Timur.

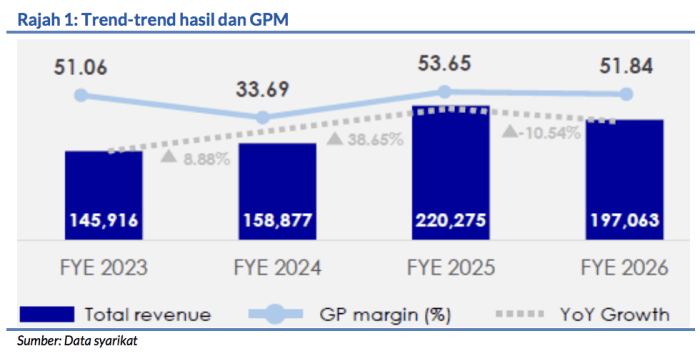

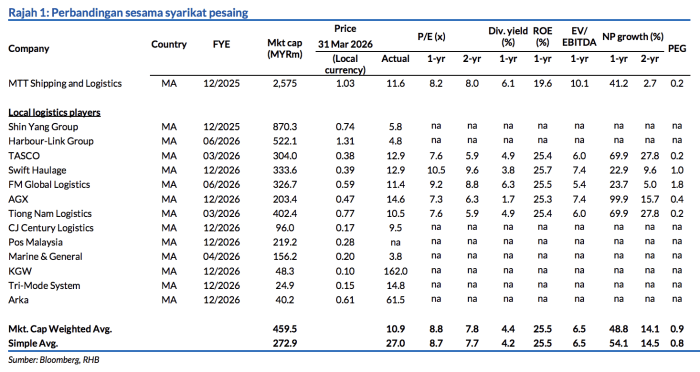

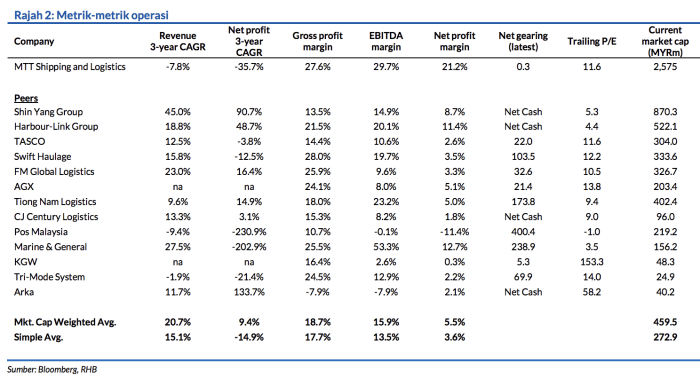

Jika diimbaskan kembali, syarikat-syarikat logistik mungkin mendapat manfaat daripada kadar tambang muatan lebih tinggi (sekiranya ada) akibat pertikaian yang sedang berlaku di Timur Tengah. Didorong oleh ramalan CAGR perolehan sebanyak 15.9% sepanjang FY24-27, harga IPO ini membawa kepada P/E FY27F sebanyak 7.5x dan pulangan dividen 6.2% untuk FY26F

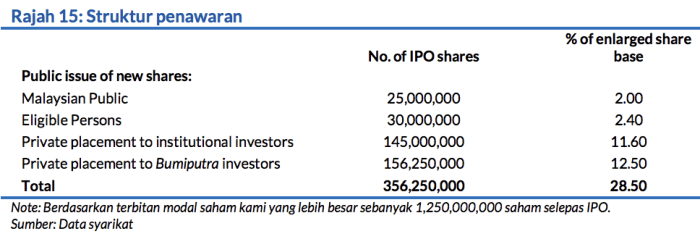

Hasil IPO akan digunakan sepenuhnya untuk tujuan pengembangan operasi tanpa tawaran jualan

MTTSL akan memperuntukkan 95.7% hasil tersebut untuk mengambil alih 12 kapal, dengan penghantaran dijadualkan untuk tahun 2027-2028. Penambahan aset kapal ini dijangka akan menaikkan keupayaan syarikat sekurangkurangnya 14 ribu TEU, sambil menggantikan empat kapal yang lama (umur purata: 28.3 tahun).

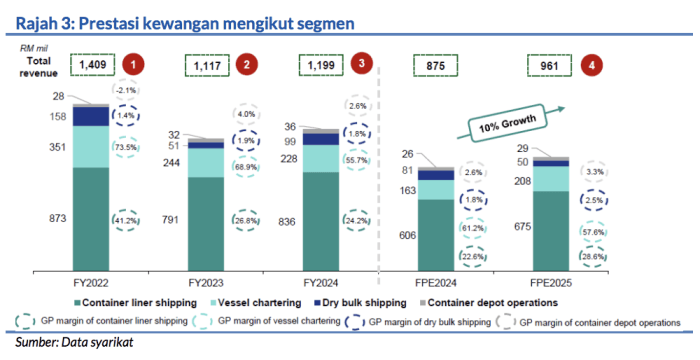

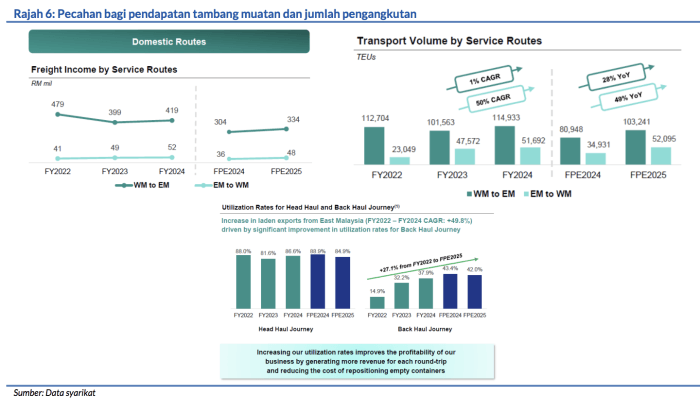

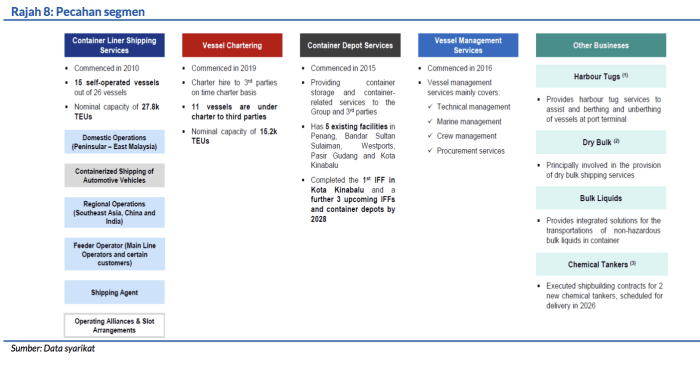

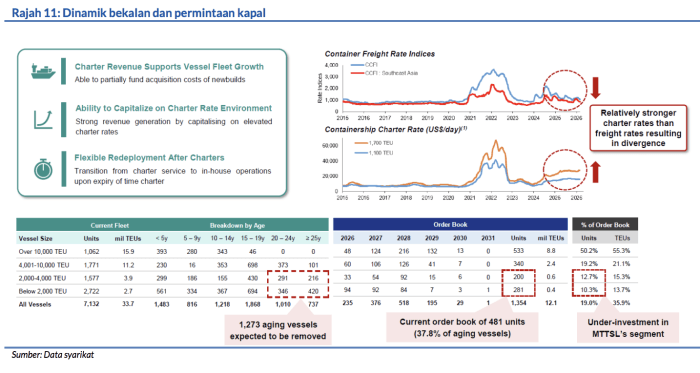

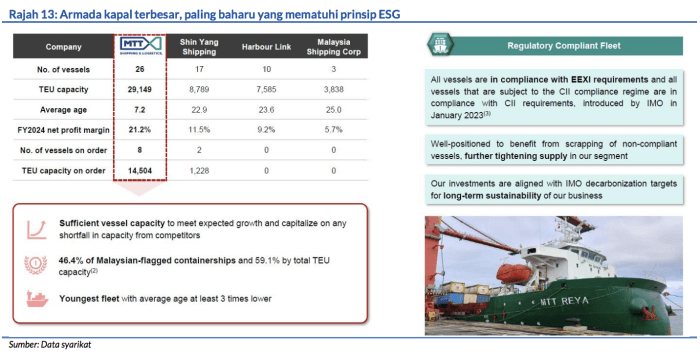

Setakat FY25, MTTSL mengendalikan 26 kapal dengan keupayaan nominal sebanyak 27.8 ribu TEU – 15 untuk operasi kendiri dan 11 disewakan kepada pihak ketiga. Perniagaan sewaan kapal ini (19% daripada hasil FY24) menawarkan aliran pendapatan yang stabil dan berulang disebabkan oleh hubungan jangka panjang terjalin dengan pelanggan dengan tempoh-tempoh kontrak adalah antara 1-5 tahun.

Meneruskan usaha pengembangan meskipun menerajui pasaran kabotaj tempatan

Penguasaan pasaran MTTSL dilihat meningkat kepada 46% pada 2025 daripada 39% pada 2023. Selain pembelian kapal dibiayai oleh hasil IPO, pihak MTTSL berhasrat untuk memperkukuhkan kesetiaan pelanggan dengan membangunkan empat fasiliti muatan bersepadu (IFF) yang akan dilancarkan mulai 2Q26-2028.

Bangunan IFF ini akan menyediakan ciri-ciri seperti perkhidmatan penggudangan, penyimpanan sejuk, dan depot supaya dapat menangani masalah kekurangan prasarana di Malaysia Timur. Kumpulan ini juga mempelbagaikan operasi syarikat dengan memasuki pasaran kapal tangki kimia, dengan dua kapal tangki kimia (berat mati (DWT) 12.5 ribu bagi setiap satunya) akan ditauliahkan pada 2H26, sekali gus menyokong ekosistem logistik minyak & gas di Sarawak.

Halangan kemasukan tinggi dalam pasaran kabotaj tempatan

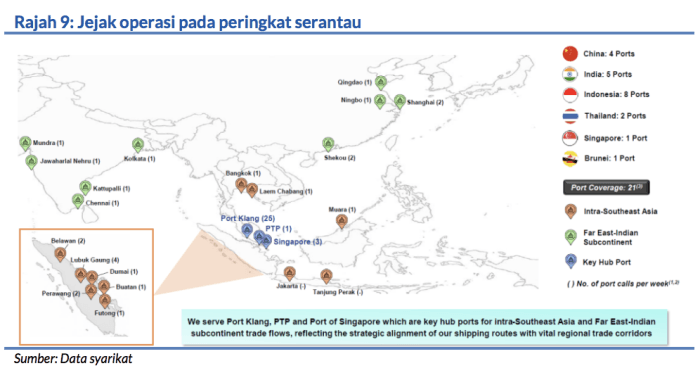

Persaingan dilihat terus terbatas dalam pasaran kabotaj tempatan apabila tiada pemain tempatan baharu muncul sejak tahun 2011. Sepanjang tempoh yang sama, lima syarikat pengendali kapal kontena sudah keluar daripada pasaran ini kerana kegagalan untuk mencapai pulangan modal berikutan keperluan-keperluan modal yang tinggi untuk membeli kapal. Kapal-kapal pengangkutan asing juga gagal mencatat keuntungan besar dengan penguasaan pasaran terus berada bawah 5% walaupun dasar-dasar membabitkan kabotaj dilonggarkan pada 2017.

Penilaian

Kami memberikan P/E 9x pada perolehan FY27F untuk mendapatkan FV MYR1.24, selari dengan catatan P/E FY27F oleh syarikat logistik tempatan yang 15% lebih mahal. Hal ini disebabkan oleh modal pasarannya yang lebih besar, paras margin yang luar biasa, dan pulangan kadar hasil dividen yang menarik. Risiko-risiko utama: jumlah TEU lebih rendah daripada jangkaan, belanja operasi lebih tinggi daripada jangkaan, dan kadar tambang muatan lebih rendah daripada ramalan.

Perihal Syarikat

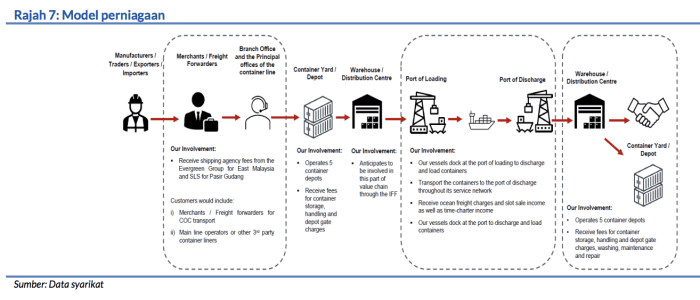

MTT Shipping and Logistics terlibat dalam menyediakan perkhidmatan perkapalan kontena, perkhidmatan sewaan kapal, dan perkhidmatan penyimpanan kontena dan berkaitan kontena.

Gambaran Am Mengenai Kewangan Dan Penilaian

Gambaran Am Syarikat

Butiran IPO

Risiko-Risiko Utama

i. Jumlah TEU lebih rendah daripada jangkaan

ii. Belanja operasi lebih tinggi daripada ramalan

iii. Kadar tambang muatan lebih rendah daripada yang dijangkakan.

Penganalisis

John Liew +603 2302 8105 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.