Sub Topik

Setiap bulan, pasaran saham bukan sahaja menampilkan saham yang mencatatkan kenaikan, malah turut memperlihatkan saham-saham yang mengalami penurunan ketara.

Situasi ini adalah perkara biasa dalam pelaburan kerana harga saham dipengaruhi oleh pelbagai faktor seperti sentimen pasaran, prestasi kewangan syarikat, keadaan ekonomi serta aktiviti dagangan pelabur.

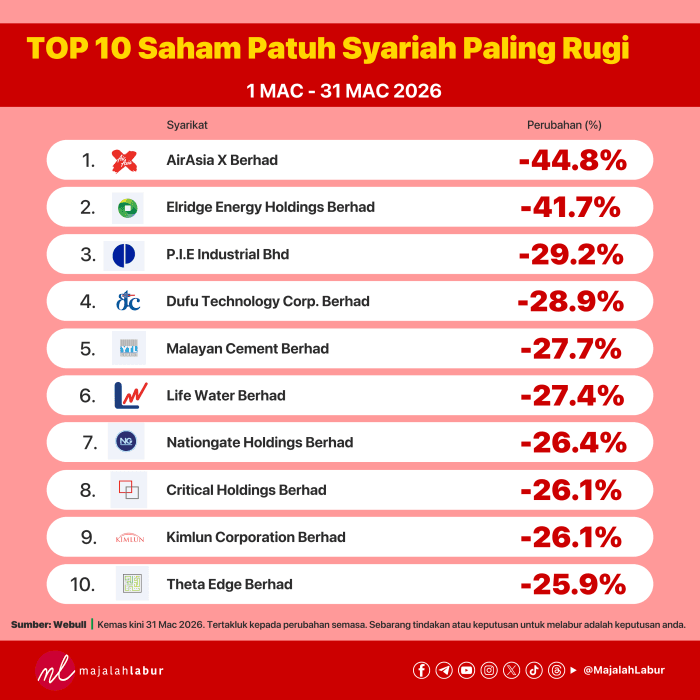

Bagi tempoh 1 Mac hingga 31 Mac 2026, beberapa saham patuh syariah di Bursa Malaysia mencatatkan kejatuhan harga yang agak besar, dengan penurunan mencecah lebih 40% dalam masa sebulan.

Berikut ialah Top 10 Saham Patuh Syariah Paling Rugi bagi Mac 2026.

1. AirAsia X Berhad

AirAsia X Berhad muncul sebagai saham paling rugi bagi bulan Mac 2026 dengan kejatuhan sebanyak 44.8%.

Sebagai syarikat penerbangan jarak jauh, prestasi sahamnya sering dipengaruhi oleh faktor seperti kos bahan api, permintaan perjalanan serta keadaan ekonomi global. Kejatuhan besar ini mungkin mencerminkan tekanan sentimen dalam sektor penerbangan.

2. Elridge Energy Holdings Berhad

Di tempat kedua ialah Elridge Energy Holdings Berhad dengan penurunan 41.7%.

Walaupun berada dalam sektor tenaga, saham syarikat ini menunjukkan bahawa tidak semua kaunter dalam sektor yang sama akan bergerak seiring terutamanya dalam keadaan pasaran yang tidak menentu.

3. P.I.E Industrial Berhad

Kedudukan ketiga disandang oleh P.I.E Industrial Berhad dengan kejatuhan 29.2%.

Syarikat ini terlibat dalam pembuatan elektronik dan komponen industri. Saham dalam sektor ini biasanya sensitif kepada permintaan global serta kitaran ekonomi.

4. Dufu Technology Corp. Berhad

Dufu Technology Corp. Berhad mencatatkan penurunan sebanyak 28.9%.

Dufu merupakan pemain dalam sektor teknologi dan pembuatan komponen ketepatan tinggi. Seperti kebanyakan saham teknologi, ia boleh mengalami volatiliti tinggi apabila sentimen pasaran berubah.

5. Malayan Cement Berhad

Di tempat kelima ialah Malayan Cement Berhad dengan kejatuhan 27.7%.

Sektor pembinaan dan bahan binaan sering terdedah kepada faktor seperti kos bahan mentah, projek infrastruktur serta keadaan ekonomi domestik.

6. Life Water Berhad

Life Water Berhad berada di kedudukan keenam dengan penurunan 27.4%.

Sebagai syarikat dalam sektor pengguna, pergerakan harga sahamnya boleh dipengaruhi oleh kos operasi, margin keuntungan dan permintaan pengguna.

7. Nationgate Holdings Berhad

Di tempat ketujuh ialah Nationgate Holdings Berhad dengan kejatuhan 26.4%.

Nationgate terlibat dalam perkhidmatan pembuatan elektronik (EMS). Sektor ini lazimnya mempunyai volatiliti tinggi kerana bergantung kepada permintaan global teknologi.

8. Critical Holdings Berhad

Critical Holdings Berhad mencatatkan penurunan sebanyak 26.1%.

Syarikat ini terlibat dalam kejuruteraan dan pembinaan, dan prestasinya sering dipengaruhi oleh perkembangan projek serta sentimen pelabur terhadap sektor tersebut.

9. Kimlun Corporation Berhad

Tempat kesembilan diduduki oleh Kimlun Corporation Berhad dengan kejatuhan 26.1%.

Kimlun merupakan syarikat pembinaan dan pembangunan hartanah. Sektor ini biasanya sensitif terhadap kadar faedah, kos pembiayaan dan permintaan pasaran.

10. Theta Edge Berhad

Melengkapkan senarai ialah Theta Edge Berhad, yang mencatatkan penurunan sebanyak 25.9%.

Syarikat ini terlibat dalam teknologi maklumat dan perkhidmatan digital. Walaupun sektor IT berkembang pesat, harga sahamnya tetap boleh turun naik dengan ketara.

Apa Yang Pelabur Boleh Pelajari?

Senarai saham paling rugi ini memberi beberapa pengajaran penting:

1. Risiko adalah sebahagian daripada pelaburan

Walaupun saham patuh syariah, ia tetap tidak terlepas daripada turun naik harga pasaran.

2. Volatiliti boleh berlaku dalam semua sektor

Daripada penerbangan, tenaga hingga teknologi, semua sektor boleh mengalami kejatuhan.

3. Jangan bergantung kepada sentimen jangka pendek

Pergerakan harga dalam sebulan tidak semestinya mencerminkan nilai sebenar syarikat.

4. Kepentingan diversifikasi

Memiliki portfolio yang pelbagai boleh membantu mengurangkan risiko kerugian besar.

Kesimpulannya, bulan Mac 2026 membuktikan bahawa pasaran saham sentiasa mempunyai dua sisi iaitu ada yang untung besar, dan ada yang mengalami kejatuhan ketara.

Walaupun senarai ini menunjukkan saham paling rugi dalam tempoh tersebut, ia bukan bermaksud syarikat tersebut tidak mempunyai potensi. Sebaliknya, ia boleh menjadi peluang untuk pelabur membuat kajian lebih mendalam sebelum membuat sebarang keputusan.

Yang penting, kekal disiplin, faham risiko, dan elakkan membuat keputusan berdasarkan emosi semata-mata.