Sub Topik

Bila Bumi Iran Bergegar, Bursa Malaysia Turut Terkena Tempias

Bulan Mac 2026 menyaksikan sektor minyak dan gas kembali ‘menyala’. Tapi kali ini, bukan sebab laporan kewangan atau projek baharu. Sebaliknya, pasaran digerakkan oleh faktor konflik geopolitik melibatkan Iran yang memberi kesan langsung kepada harga minyak global.

Ketegangan di Timur Tengah, khususnya melibatkan laluan kritikal seperti Selat Hormuz, telah mencetuskan kebimbangan terhadap bekalan minyak dunia. Apabila risiko supply meningkat, harga minyak melonjak dan secara automatik sektor minyak dan gas menjadi antara yang paling mendapat manfaat.

Malaysia, walaupun bukan pemain utama dunia, berada dalam posisi yang agak unik. Kita bukan negara konflik, tetapi masih mempunyai sumber minyak dan gas sendiri. Ini menjadikan saham-saham tempatan dalam sektor ini menarik perhatian pelabur, seperti yang turut dilaporkan oleh media dan diperhatikan oleh beberapa broker.

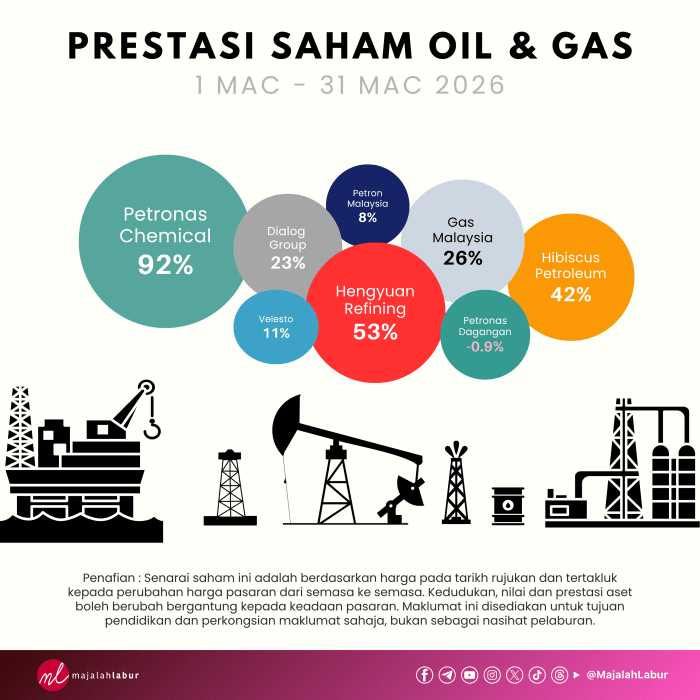

Petronas Chemicals

Petronas Chemicals ialah syarikat yang terlibat dalam pengeluaran produk petrokimia seperti bahan asas plastik, baja dan bahan kimia industri yang digunakan dalam pelbagai sektor.

Saham ini menjadi bintang utama bulan Mac apabila mencatatkan kenaikan hampir 92%. Lonjakan ini bukan berlaku secara kebetulan. Dalam keadaan global yang tidak stabil, syarikat seperti Petronas Chemicals dilihat sebagai penerima manfaat kerana sumber bahan mentahnya lebih stabil berbanding pesaing yang bergantung kepada kawasan konflik.

Beberapa laporan media menyatakan bahawa pelabur melihatnya sebagai “defensive play” dalam sektor tenaga. Maksudnya, walaupun pasaran bergolak, syarikat ini masih mampu mengekalkan prestasi kerana kedudukan rantaian bekalannya yang lebih selamat.

Hengyuan Refining

Hengyuan Refining menjalankan aktiviti penapisan minyak mentah kepada produk seperti petrol, diesel dan bahan api lain sebelum dijual ke pasaran.

Hengyuan pula mencatatkan kenaikan sekitar 53%, didorong oleh sentimen kenaikan harga minyak. Sebagai syarikat penapisan, prestasinya sangat sensitif kepada perubahan harga komoditi ini.

Apabila harga minyak naik, margin penapisan boleh meningkat tetapi dalam masa yang sama, kos input juga turut meningkat. Inilah yang menjadikan saham seperti Hengyuan lebih volatile, tetapi sangat menarik dalam fasa kenaikan harga minyak yang agresif.

Hibiscus Petroleum

Hibiscus Petroleum ialah syarikat yang terlibat secara langsung dalam aktiviti cari gali dan pengeluaran minyak serta gas.

Dengan kenaikan sekitar 42%, Hibiscus Petroleum jelas mendapat manfaat daripada lonjakan harga minyak. Sebagai syarikat upstream, pendapatan mereka berkait secara langsung dengan harga minyak global.

Dalam beberapa pandangan broker, syarikat seperti ini sering dilabel sebagai “pure oil play”, di mana prestasinya bergerak seiring dengan harga minyak. Bila minyak naik, saham jenis ini biasanya antara yang paling laju memberi reaksi.

Dialog Group

Dialog Group terlibat dalam penyediaan kemudahan penyimpanan, terminal minyak serta perkhidmatan kejuruteraan dan logistik dalam industri minyak dan gas.

Dialog mencatatkan kenaikan sekitar 23% dan berada dalam kategori yang sedikit berbeza. Syarikat ini bukan pengeluar minyak, tetapi lebih kepada penyedia infrastruktur.

Dalam situasi geopolitik yang tidak menentu, gangguan rantaian bekalan boleh meningkatkan keperluan kepada kemudahan penyimpanan. Ini menjadikan Dialog sebagai salah satu penerima manfaat tidak langsung daripada konflik yang berlaku.

Gas Malaysia

Gas Malaysia berperanan mengedarkan gas asli kepada sektor industri dan komersial dalam negara, menjadikannya lebih kepada syarikat utiliti tenaga domestik.

Saham ini naik sekitar 26%, walaupun tidak terdedah secara langsung kepada harga minyak global. Kenaikan ini lebih banyak dipacu oleh sentimen positif terhadap keseluruhan sektor tenaga.

Walaupun perniagaannya lebih stabil dan kurang volatile, pelabur tetap melihatnya sebagai sebahagian daripada ekosistem tenaga yang mendapat tempias daripada kenaikan harga minyak.

Velesto Energy

Velesto Energy ialah syarikat perkhidmatan minyak dan gas yang menyediakan perkhidmatan penggerudian (drilling services) untuk aktiviti cari gali minyak dan gas.

Berbeza dengan syarikat upstream yang terus mendapat manfaat daripada kenaikan harga minyak, Velesto lebih kepada “lagging beneficiary”. Maksudnya bila harga minyak naik, syarikat minyak akan mula tingkatkan aktiviti exploration dan drilling. Di sinilah permintaan untuk servis Velesto akan meningkat.

Saham Velesto mencatatkan kenaikan sekitar 11% dalam tempoh sebulan, didorong oleh jangkaan peningkatan aktiviti penggerudian susulan harga minyak yang lebih tinggi. Namun begitu, pergerakannya tidak setara dengan syarikat upstream kerana kesan kepada pendapatan biasanya mengambil masa untuk diterjemahkan melalui kontrak baharu dan kadar sewaan rig yang lebih tinggi.

Secara ringkas, Velesto bukan penerima manfaat segera, tetapi lebih kepada “second wave play” dalam kitaran kenaikan harga minyak.

Petron Malaysia Refining & Marketing

Petron Malaysia ialah syarikat downstream yang mengendalikan rangkaian stesen minyak dan menjual bahan api kepada pengguna akhir.

Petron mencatatkan kenaikan sekitar 8%, paling sederhana berbanding syarikat lain dalam senarai. Ini kerana perniagaannya lebih bergantung kepada margin jualan runcit yang biasanya lebih terkawal.

Walaupun harga minyak naik, tidak semua kenaikan itu boleh dipindahkan terus kepada pengguna. Sebab itu, saham downstream seperti ini biasanya bergerak lebih perlahan berbanding syarikat upstream.

Petronas Dagangan

Petronas Dagangan (PETDAG) macam “tak ikut trend”. Tapi sebenarnya ada sebab yang agak logik. Petron dan Petronas Dagangan bergerak berbeza kerana model bisnes mereka. Petron lebih “integrated” dengan operasi penapisan dan saiz yang lebih kecil, jadi sahamnya lebih responsif kepada kenaikan harga minyak dan sentimen pasaran. PETDAG pula lebih kepada jualan runcit bahan api yang marginnya agak terkawal dan kurang mendapat manfaat langsung daripada kenaikan harga minyak. Sebab itu, dalam rally kali ini, Petron nampak lebih hidup manakala PETDAG kekal lebih defensif dan perlahan.

Apa yang boleh kita belajar?

Pergerakan sektor minyak dan gas kali ini memberi satu gambaran jelas iaitu pasaran tidak sentiasa bergerak berdasarkan prestasi syarikat semata-mata. Kadangkala, faktor luar seperti geopolitik memainkan peranan yang jauh lebih besar.

Konflik Iran menunjukkan bagaimana satu peristiwa global boleh mengubah aliran dana, meningkatkan harga komoditi dan seterusnya mengangkat keseluruhan sektor dalam masa yang singkat.

Namun, pelabur dan pedagang saham perlu berhati-hati. Jika ketegangan reda dan harga minyak kembali stabil, saham-saham ini juga berpotensi untuk mengalami pembetulan harga.

Dalam dunia pasaran saham, tak semua peluang datang daripada laporan kewangan atau nombor dalam akaun. Kadang-kadang, peluang sebenar datang daripada berita yang orang lain anggap sekadar “masalah luar negara”. Kita dah pernah nampak benda ni ketika COVID-19. Awal-awal dulu, ramai beranggapan itu cuma isu kesihatan. Tapi mereka yang nampak lebih jauh, sudah mula fikirkan kesan kepada supply chain, cara orang bekerja dan cara orang beli barang. Dari situ, sektor seperti teknologi, sarung tangan dan e-dagang terus melonjak, sebelum angka kewangan syarikat sempat tunjuk perubahan.

Terlepas Peluang?

Kalau rasa terlepas peluang, itu perkara biasa dalam pelaburan. Tak semua rally kita sempat masuk dan memang mustahil untuk ‘tangkap’ setiap pergerakan pasaran dengan sempurna. Yang penting, jangan kejar harga semata-mata sebab takut ketinggalan. Selalunya bila kita masuk dalam keadaan emosi, risiko untuk tersangkut di puncak adalah lebih tinggi.

Lebih baik ambil langkah tenang dan lihat semula apa yang berlaku. Faham kenapa sektor itu naik, apa faktor yang gerakkan dan sama ada cerita itu masih relevan atau sudah sampai ke penghujung. Peluang dalam pasaran sentiasa berulang, cuma dalam bentuk yang berbeza. Hari ini mungkin sektor saham dan gas, esok lusa mungkin sektor lain pula.

Penafian :

Kandungan ini tidak disemak atau diluluskan oleh Suruhanjaya Sekuriti Malaysia (SC). Maklumat yang terkandung di dalam artikel ini adalah untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai nasihat pelaburan. Semua keputusan pelaburan adalah tanggungjawab individu dan anda harus mendapatkan nasihat daripada penasihat kewangan berlesen sebelum membuat sebarang keputusan pelaburan. Pelaburan dalam saham melibatkan risiko dan keuntungan sendiri. Prestasi masa lalu juga tidak menjamin prestasi masa hadapan.

BUKU INI WAJAR DIMILIKI OLEH MEREKA YANG BERANI BERIMPIAN !

Ramai yang nak gandakan duit simpanan dalam saham tapi fikir berpuluh kali. Jadi buku ini adalah step pertama. Bila baca buku ini, boleh 99% stay ahead dari orang lain! Bonusnya dapat jimat banyak masa.

Kami juga faham yang 2 sebab utama kenapa anak muda masih belum mula melabur saham adalah sebab TAKUT dan BELUM CUKUP DUIT. Yelah, kita melabur sebab nak tenang, bukan nak risau setiap masa.

Sambil kami terlibat dalam pasaran saham, sambil pandaikan orang lain tentang saham.

Terima kasih yang tidak terhingga kepada anda semua yang tak putus-putus menyokong kami dari awal sehingga ke hari ini.