KUALA LUMPUR: PPB Group Bhd mencatatkan kerugian bersih RM2.73 bilion bagi tahun kewangan 2025 berbanding keuntungan bersih RM1.21 bilion setahun lalu, susulan pengiktirafan caj rosot nilai sebanyak RM4.17 bilion berhubung pelaburannya dalam Wilmar International Ltd.

Dalam makluman kepada Bursa Malaysia hari ini, syarikat itu berkata rosot nilai berkenaan berpunca daripada perkembangan buruk di Indonesia dan China, termasuk penalti kawal selia serta prosiding undang-undang yang sedang berjalan melibatkan entiti Wilmar, selain peningkatan keperluan pematuhan dan ketidakpastian makroekonomi di pasaran berkenaan.

Dengan pegangan sebanyak 18.8 peratus, PPB merupakan pemegang saham tunggal terbesar dalam Wilmar yang berpangkalan di Singapura, antara pengeluar minyak sawit global dan syarikat perniagaan tani terkemuka.

Perolehan bagi tahun itu meningkat sedikit kepada RM5.43 bilion berbanding RM5.38 bilion pada tahun sebelumnya.

Bagi suku keempat berakhir 31 Disember 2025, PPB merekodkan kerugian bersih RM3.18 bilion berbanding keuntungan bersih RM365 juta pada tempoh sama tahun sebelumnya, manakala perolehan susut kepada RM1.34 bilion daripada RM1.43 bilion.

Mengenai prospek, syarikat itu berkata pengukuhan ringgit berbanding dolar AS memberi sedikit kelegaan kos kepada pengimport bijirin, namun persekitaran operasi kekal sangat kompetitif.

“Kumpulan akan terus memanfaatkan risikan pasaran dan pengalaman luas dalam pembelian bijirin untuk meningkatkan kecekapan kos sambil memastikan bekalan yang selamat dan boleh dipercayai,” katanya.

Penambahbaikan operasi dan usaha kemampanan di seluruh kemudahannya kekal menjadi keutamaan dengan tumpuan kepada pengukuhan produktiviti dan daya tahan. Pada masa sama, kualiti produk yang konsisten terus diberi perhatian melalui amalan jaminan kualiti yang mantap.

Kumpulan itu juga akan mengekalkan fokus menyediakan perkhidmatan teknikal serta penyelesaian nilai tambah bagi memacu pertumbuhan jumlah secara berkesan.

Sehubungan itu, lembaga pengarah mencadangkan dividen akhir 30 sen sesaham bagi tahun kewangan berakhir 31 Disember 2025 yang akan dibayar pada Jun 2026. Dengan dividen interim 12 sen sesaham yang dibayar pada 26 September 2025, jumlah keseluruhan dividen dibayar dan perlu dibayar bagi tahun kewangan berkenaan adalah 42 sen sesaham.

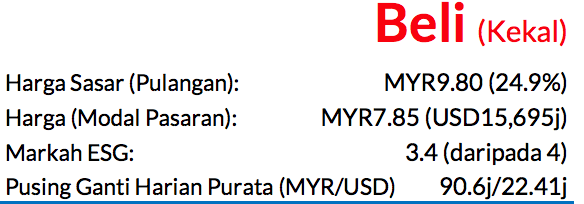

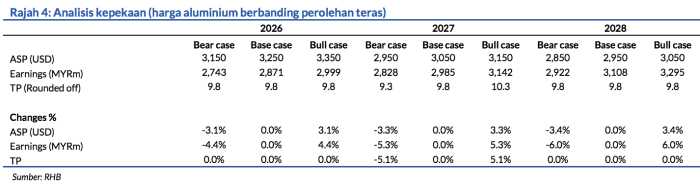

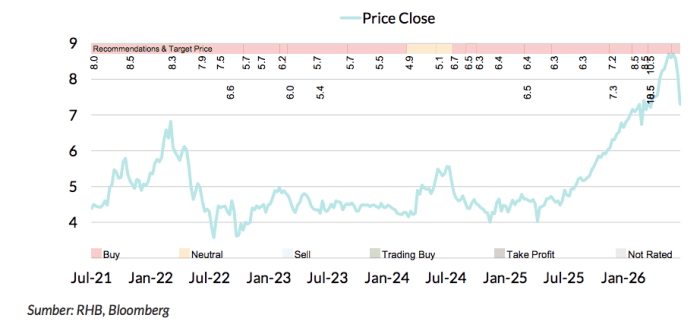

Saranan BELI kekal dengan harga sasar (TP) baharu MYR9.80 daripada MYR10.50, potensi kenaikan harga saham 25%

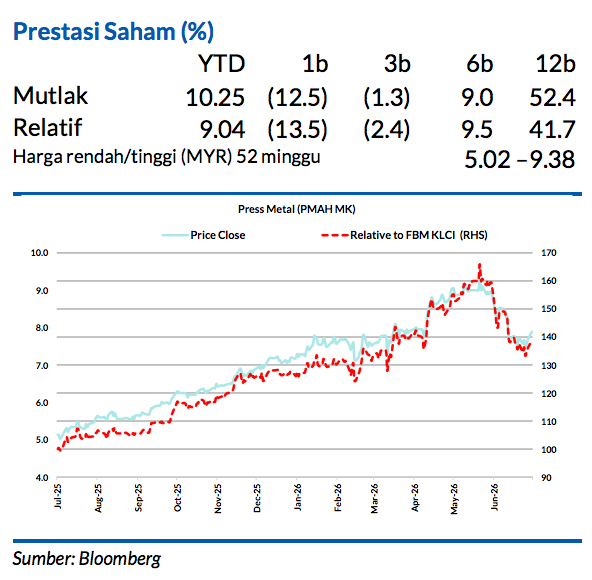

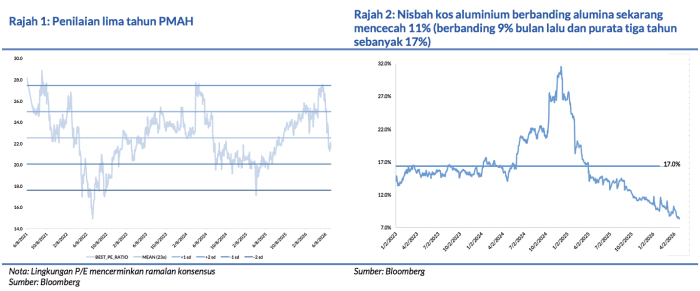

Pada pendapat kami, penjualan saham Press Metal baru-baru ini menawarkan peluang untuk mengumpul saham tersebut kerana hujah pelaburan kami tetap bertahan, iaitu kekurangan bekalan aluminium jangka panjang yang diperkukuh lagi oleh kedudukan perlindungan PMAH yang menguntungkan. Selepas perolehan disemak, penilaian saham ini masih menarik apabila diniagakan pada P/E 22x, iaitu bawah purata lima tahunnya.

Kekurangan bekalan jangka panjang masih menjadi hujah utama

Kami anggarkan yang Selat Hormuz akan mengambil masa beberapa bulan untuk pulih secara beransur-ansur, dan kesesakan pelabuhan mungkin akan berlaku kelak. Yang lebih penting lagi, kami berpendapat bahawa kilang pelebur-pelebur serantau yang mengalami kerosakan akan memakan masa sehingga setahun untuk beransur-ansur mula beroperasi semula, dan hal ini akan menjadi faktor pemacu utama dalam jangka sederhana buat kekurangan bekalan jangka panjang.

Jika diimbas kembali: Emirates Global Aluminium – syarikat pelebur terbesar di rantau itu – dilaporkan mengalami kerosakan pada kira-kira 50% kapasitinya, sekali gus mengurangkan kapasiti peleburan serantau sebanyak 44% kepada 3.45j tan. Kami menjangka pasaran aluminium akan kekal kekurangan bekalan untuk jangka panjang, lantas mengembangkan anggaran kekurangan bekalan kepada 2-3j tan pada 2026 dan 1j tan pada 2027 berbanding kira-kira 600 ribu tan sebelum konflik bermula.

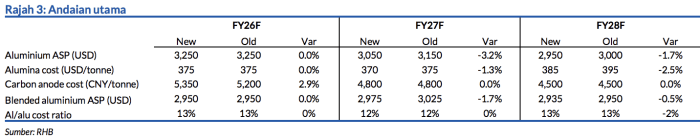

Oleh itu, sekiranya senario “kedamaian berpanjangan” diandaikan, kami masih menjangka harga aluminium akan kekal melepasi paras USD3,000/tan dalam jangka dekat hingga sederhana. Harga semerta kini berlegar antara USD3,100 dan USD3,200, lalu membawa harga purata YTD kepada USD3,333/tan. Jika harga kekal pada paras ini pada 2H26, kami menjangka harga purata 2026 akan mencecah antara USD3,100 dan USD3,200/tan, rata-ratanya setara dengan anggaran kami iaitu USD3,250/tan.

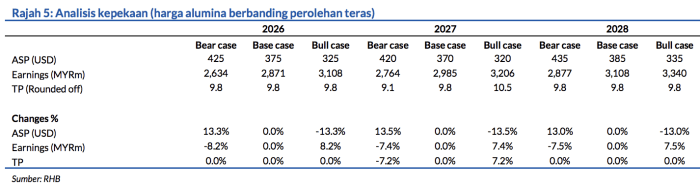

Namun begitu, pada 2027, melihat pada pemulihan beransuransur dalam kalangan syarikat pelebur di Asia Barat, di samping kapasiti baru yang berpotensi tiba dari Indonesia, harga aluminium mungkin mengalami tekanan penurunan tambahan, dengan mencapai purata USD3,000-3,100/tan. Oleh itu, kami memilih untuk mengambil pendirian konservatif dan menurunkan andaian harga kami untuk 2027 daripada USD3,150 kepada USD3,050/tan.

Potensi risiko positif FX

Walaupun Jabatan Ekonomi RHB meramalkan tiada potongan kadar akan dibuat pada 2026, plot bintik sekarang menunjukkan kemungkinan satu kenaikan kadar tahun ini, yang akan membawa nilai USD/MYR kepada USD4.08 (+4% dalam tempoh empat minggu). Hal ini merupakan perkara positif buat PMAH, kerana >90% daripada produk keluarannya dieksport. Berdasarkan anggaran kami, kenaikan nilai USD setiap 2% akan meningkatkan perolehannya sebanyak sekitar 5%, jika tiada langkah perlindungan harga diambil.

Keseluruhannya, kami memotong perolehan FY26F-27F sebanyak 3% dan 5% sambil mengekalkan anggaran FY28 lebih kurang sama selepas merendahkan andaian harga aluminium kami dan mengambil kira kos karbon anod yang lebih tinggi sedikit.

TP kami diperoleh berdasarkanP/E FY27F25x (+1SD daripada purata lima tahunnya), iaitu nilai premium yang kami fikirkan berpatutan kerana harga aluminium masih menarik, dan seterusnya membawa kepada nisbah kos alumina berbanding aluminium yang lebih rendah daripada purata, sekali gus menyebabkan margin lebih baik secara keseluruhan. Risiko negatif utama: Pemulihan bekalan aluminium yang lebih cepat daripada disangka dan harga aluminium menjunam.

Faktor pemacu utama

i. Model berkos rendah PMAH terbukti berkesan apabila ia membantu kilang-kilangnya beroperasi pada kadar kos pengeluaran antara yang terendah di dunia. ii. Harga aluminium yang kembali pulih dan nilai mata wang MYR yang lemah sepatutnya membantu menaikkan pendapatan bersih syarikat.

Risiko utama

i. Pertumbuhan bekalan yang lebih cepat daripada jangkaan ii. Harga aluminium jatuh menjunam. iii. Permintaan daripada ruang tenaga boleh dibaharui yang lebih rendah daripada yang dijangka.

Profil Syarikat

Press Metal merupakan sebuah syarikat aluminium berpangkalan di Malaysia yang mempunyai cawangan yang meluas di serata dunia. Kumpulan ini menjalankan operasi penyempritan secara hiliran yang disepadukan dengan kilang peleburan aluminium greenfield di Mukah dan Samalaju di Sarawak yang mempunyai kapasiti gabungan tahunan mencecah 1,080,000 tan. Ia juga mengendalikan kilang penyemperitan aluminium di Malaysia dan China.

Masih Lagi Saham Pilihan Utama Kami

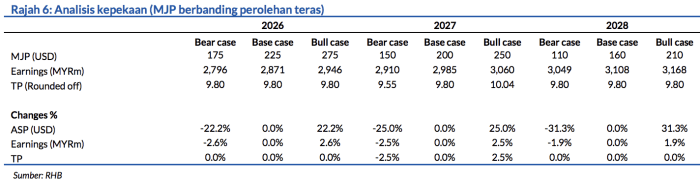

Kami masih memandang positif terhadap aluminium, didorong oleh: i. Had yang dikenakan oleh China untuk keluaran aluminium ii. Cabaran di Indonesia iii. Premium Pelabuhan Utama Jepun (MJP) masih pada paras tinggi