Tahukah anda bahawa broker saham yang ada di Malaysia adalah dipantau dan berdaftar dengan Bursa Malaysia dan Suruhanjaya Sekuriti.

Jadi, kepada anda yang ingin memulakan pelaburan, hati-hati dalam memilih broker saham anda. Nak tahu broker mana yang berdaftar? Jom kami kongsikan kepada anda 16 syarikat broker patuh syariah di Malaysia.

Anda boleh melayari laman web Bursa Malaysia, kemudian tekan tab Trade, di bahagian Trading Resources, pilih Brokers for Equities.

Laman ini akan menayangkan kepada anda senarai broker yang berdaftar dengan Bursa Malaysia.

Kami senaraikan pula, 16 syarikat broker patuh syariah untuk rujukan pelabur dan bakal pelabur semua.

Nak lebih senang, boleh rujuk kepada video yang telah kami sediakan.

Video ini dibawakan khas oleh Asri Ahmad Academy. Jika anda “Zero” tentang pelaburan saham, ayuh sertai program – program percuma anjuran bersama Bursa Malaysia. Daftar sekarang di

Jadi, kepada mereka yang terutamanya Muslim, boleh pertimbangkan untuk memulakan pelaburan saham anda bersama broker-broker patuh syariah yang ada di Malaysia.

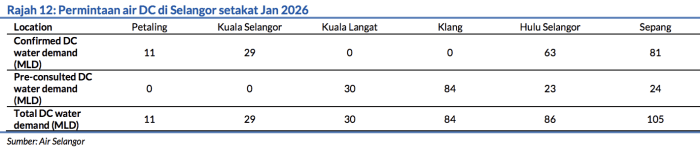

Permintaan air untuk pusat data (DC) akan terus ditampung dengan baik

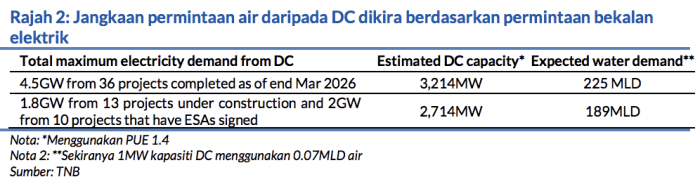

Berdasarkan analisis kami, kapasiti DC yang bakal dilancarkan di Malaysia – yang bermakna permintaan air yang besar (khusus untuk tujuan penyejukan) – sepatutnya dapat ditampung dengan baik oleh prasarana air yang dirancang, iaitu langkah pengembangan loji rawatan air (WTP) di negeri-negeri utama DC: Johor, Selangor, Negeri Sembilan, dan Melaka. Secara amnya, kapasiti DC sebanyak 1MW mungkin memerlukan sekitar 25.5 ribu meter padu air setahun atau kira-kira 0.07j liter/hari (MLD).

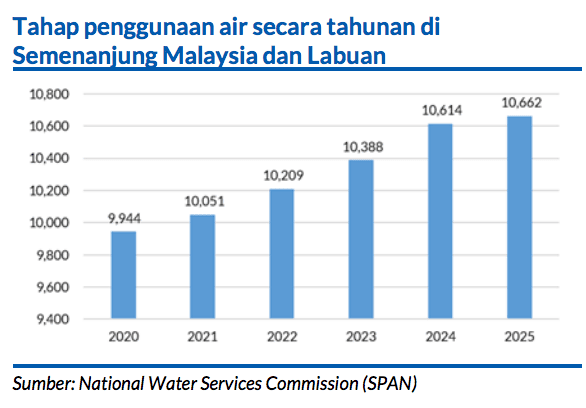

Margin rizab air di Semenanjung Malaysia dan Labuan

Mencecah 14.4% pada 2025 berbanding 15.4% dan 14.9% pada 2023 dan 2024. Oleh itu, keperluan untuk membangunkan prasarana air baharu seperti WTPadalah mustahak bagi memastikan margin rizab air untuk Semenanjung Malaysia dan Labuan berada sekitar 15%, iaitu paras terendah yang disarankan oleh Suruhanjaya Perkhidmatan Air Negara (SPAN) demi kestabilan operasi.

Mengikut unjuran kami

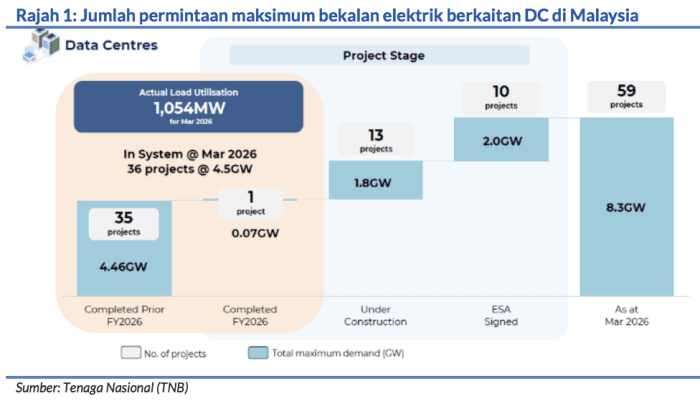

Dibuat berdasarkan data terbitan Tenaga Nasional (TNB MK, BELI, TP: MYR16.50), jangkaan permintaan air daripada kapasiti DC yang bakal dilancarkan di Malaysia berjumlah 2,714MW adalah lebih kurang 189MLD. Namun begitu, kami percaya unjuran permintaan air daripada DC mungkin lebih tinggi berbanding angka yang diberikan ini kerana mungkin ada DC lain yang dirancang untuk pelaburan di Malaysia yang belum lagi menandatangani perjanjian bekalan elektrik.

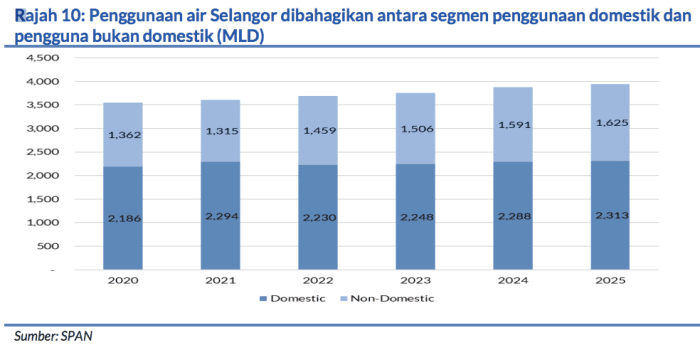

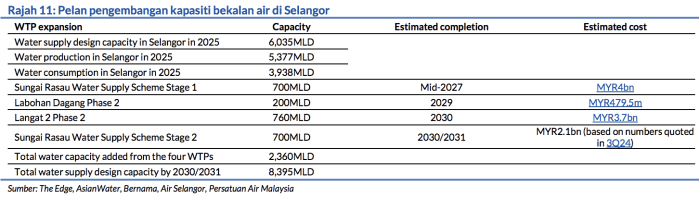

Secara ringkasnya, analisis kami menunjukkan bahawa negeri Selangor, Johor, dan Negeri Sembilan mempunyai jumlah pengembangan kapasiti bekalan air yang dirancang sebanyak kira-kira 3,800MLD, yang kami berpendapat lebih daripada mencukupi, walaupun selepas mengambil kira pertumbuhan permintaan air untuk beberapa tahun akan datang.

Antara Johor, Selangor, Negeri Sembilan, dan Melaka

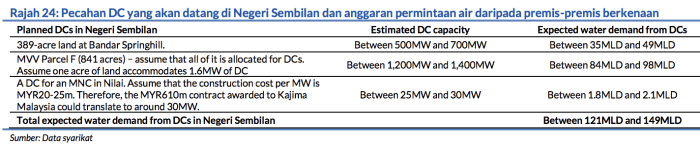

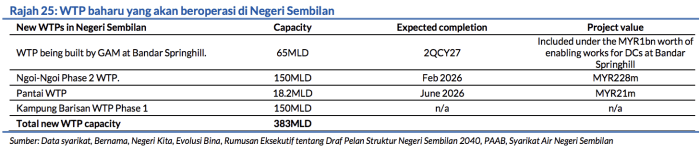

Selangor mempunyai rancangan pengembangan kapasiti bekalan air yang terbesar menjelang 2030/2031 sebanyak 2,360MLD, diperkukuh oleh beberapa WTP baru seperti Skim Bekalan Air Sungai Rasau (Rasau) Peringkat 1 dan 2, dan Langat 2 Fasa 2. Ia disusuli oleh Johor dan Negeri Sembilan pada 1,100MLD dan 383MLD.

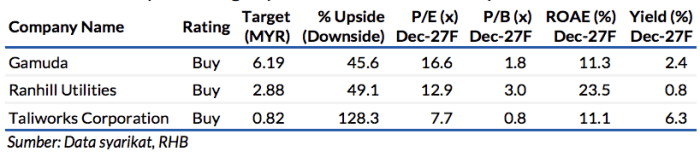

Saham-saham prasarana air utama untuk pelaburan

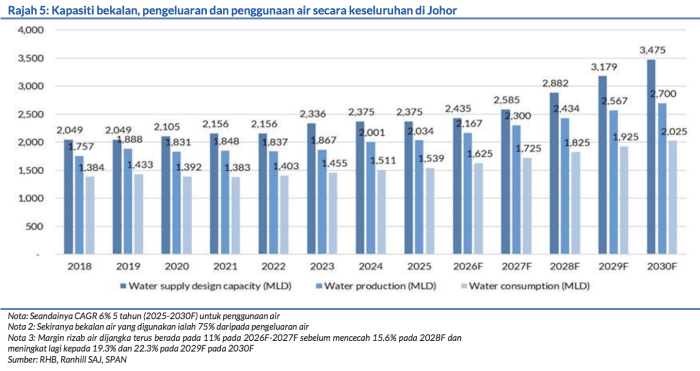

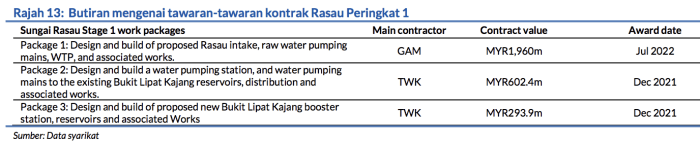

Peranan Ranhill Utilities (RAHH) sebagai pengendali air di Johor memberikan peluang kepadanya untuk muncul sebagai penerima manfaat daripada unjuran permintaan air di negeri tersebut (yang juga bergantung pada pertumbuhan DC) berjumlah 2,700MLD menjelang 2030 daripada 2,034MLD pada 2025. Hal ini disokong oleh pengembangan kapasiti bekalan air terancang sebanyak 1,100MLD. Sementara itu, Gamuda (GAM) dan Taliworks Corp (TWK) mungkin akan meraih manfaat daripada kemungkinan tawaran kerja untuk membina WTP baharu.

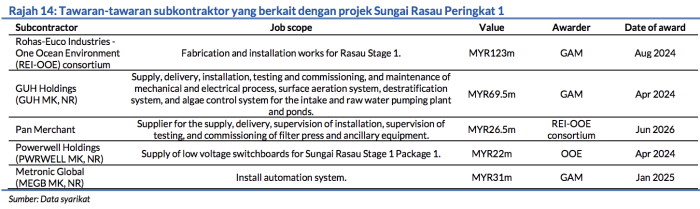

Makluman: Kedua-dua syarikat menerima tawaran kontrak dengan nilai keseluruhan MYR2.9bn daripada Rasau Peringkat 1. Saham-saham berkaitan prasarana air yang tidak diberi saranan termasuklah – Salcon (SALC MK, TIADA SARANAN) (terlibat dalam WTP Langat 2 Fasa 1), dan juga Powerwell Holdings (PWRWELL MK, TIADA SARANAN) dan GUH Holdings (GUH MK, TIADA SARANAN), yang merupakan subkontraktor untuk projek Rasau Peringkat 1.

Risiko terhadap ramalan kami

Termasuklah kelewatan penyiapan projek prasarana air, yang seterusnya mungkin memberikan kesan buruk terhadap margin rizab air, di samping penarikan diri pengendali-pengendali DC berskala besar keluar dari pasaran Malaysia secara tiba-tiba ke lokasi lain atau semakan menurun dalam perancangan pelaburan di dalam Malaysia.

Sektor Air Malaysia Berhubung Dengan DC

Johor

Selangor

Negeri Sembilan

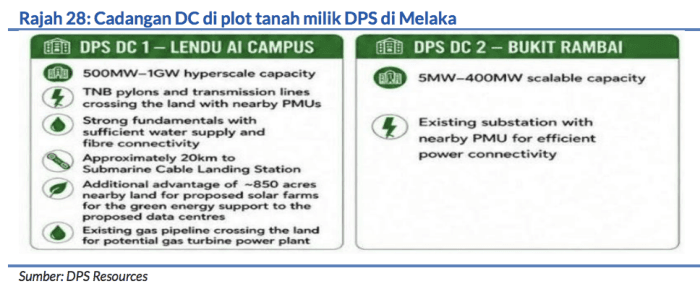

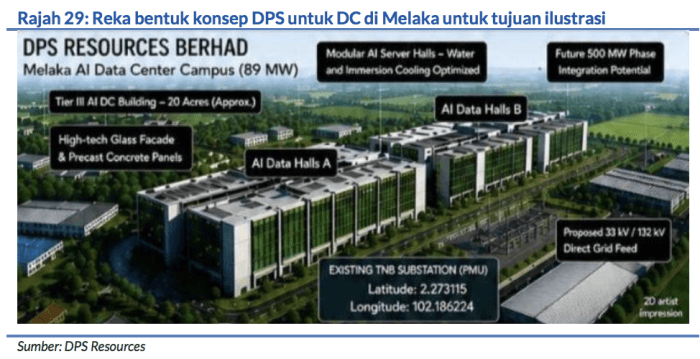

Melaka

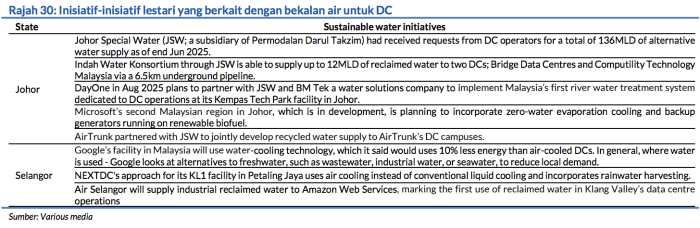

Perkembangan Penting Dalam Usaha Mengoptimumkan Penggunaan Air Oleh DC

Risiko

Risiko-risiko yang berkait dengan penggunaan air oleh DC termasuk: i. Pembinaan DC yang banyak dibangunkan berdasarkan spekulasi yang boleh menyebabkan berlakunya lambakan dalam pasaran yang membawa kepada kurangnya penggunaan aset-aset prasarana air. ii. Penarikan diri syarikat penyedia perkhidmatan awan DC secara tiba-tiba dari Malaysia ke negara-negara lain iii. Kesukaran untuk mengumpul dana untuk membangunkan projek-projek prasarana air sama ada pada peringkat Negeri ataupun Kerajaan Persekutuan iv. Penangguhan dalam menyiapkan projek-projek prasarana air yang dapat melambatkan penyiapan fasa-fasa pembinaan prasarana air yang ada yang seterusnya boleh menjejaskan margin rizab v. Permintaan air yang lebih tinggi daripada yang sepatutnya daripada DC sehingga asetaset prasarana air yang sedia ada gagal menampung permintaan apabila adanya keperluan baharu ini. vi. Penggunaan air yang lebih rendah daripada yang sepatutnya oleh DC, sedangkan SPAN melaporkan DC menggunakan air sebanyak 28.7MLD setakat Jan 2026, iaitu 51.4% daripada 55.83MLD permintaan air yang diluluskan untuk DC yang beroperasi.

Penganalisis Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian : Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.