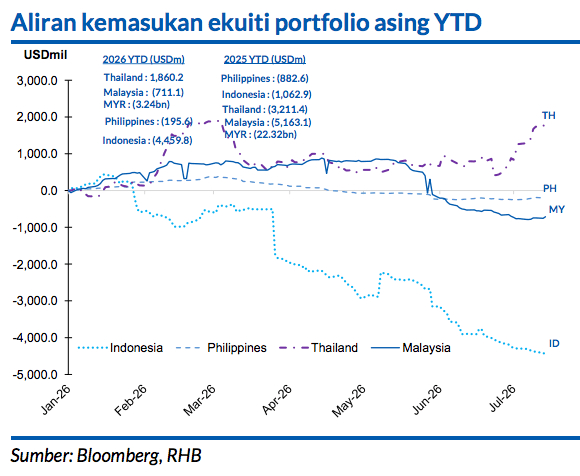

Sub Topik

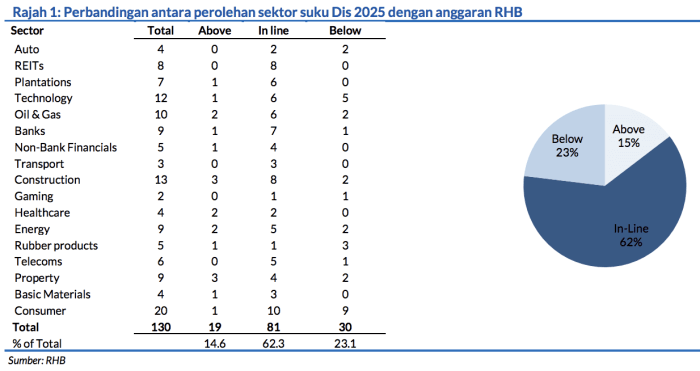

Perolehan 2025 Menepati Jangkaan

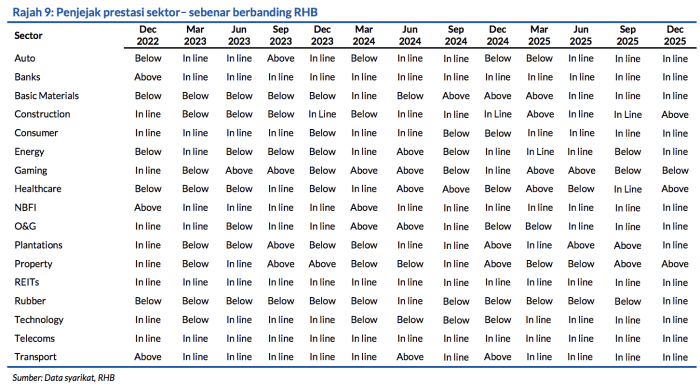

Syarikat-syarikat Malaysia muncul daripada musim pelaporan suku Dis 2025 dalam keadaan baik. 62.3% daripada keputusan 4Q25 dilihat menepati jangkaan dengan ramalan pertumbuhan yang bertahan

disokong oleh bayangan positif daripada pihak pengurusan dan persekitaran pertumbuhan tempatan yang teguh.

Satu sektor (perjudian) tersasar manakala tiga lagi mengatasi jangkaan (Sep 2025: tiga tersasar dan dua melangkaui jangkaan). Semakan perolehan nominal untuk liputan kajian saham RHB adalah sederhana

pada +0.1% untuk 2025, ditambah dengan potongan 0.8% untuk 2026 yang rataratanya dikaitkan dengan prestasi yang jauh tersasar oleh Petronas Chemicals (PCHEM). Tanpa mengambil kira perolehan PCHEM yang menghampakan, perolehan pasaran sepatutnya disemak +0.8% untuk 2025 dan +0.5% untuk 2026.

Prospek Masih Positif

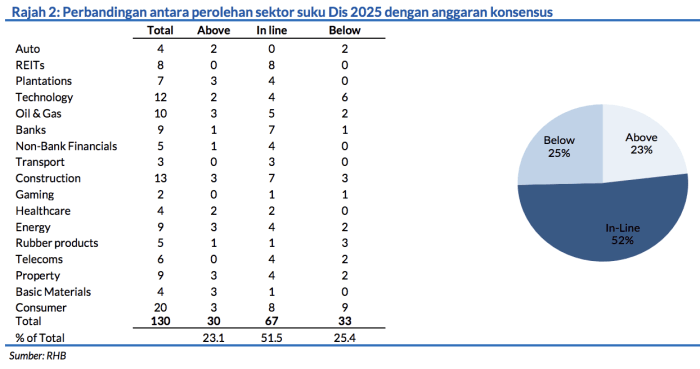

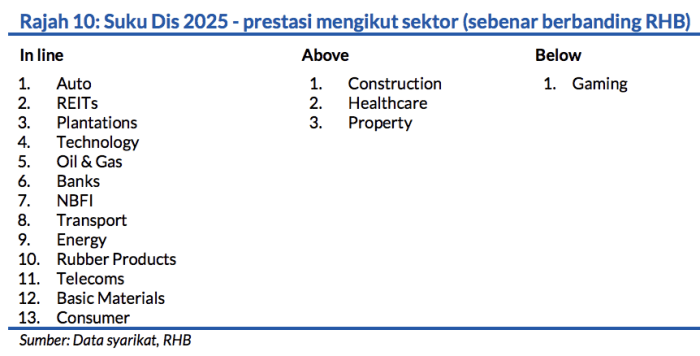

14.6% daripada perolehan 4Q25 melangkaui jangkaan manakala 23.1% tersasar (Sep 2025: 19.4% melangkaui jangkaan dan 26.6% tersasar) dengan paras tertinggi dalam sejarah iaitu 62.3% keputusan menepati jangkaan.

Nisbah keputusan tersasar berbanding yang mengatasi anggaran agak stabil pada 1.6 daripada 1.4 pada suku lalu. Suku ini juga menonjol kerana bilangan sektor yang berprestasi melangkaui jangkaan mengatasi bilangan sektor yang tersasar pada nisbah tiga (pembinaan, penjagaan kesihatan dan hartanah)

berbanding satu (perjudian).

Seperti yang dibimbangkan, perbezaan petrokimia yang berlarutan lemah menyaksikan perolehan PCHEM menjunam dalam kerugian bersih untuk 2025, lalu menyebabkan penyelarasan negatif yang ketara sebanyak MYR583j dan MYR1.2bn untuk 2025 dan 2026. Terdapat beberapa pindaan negatif yang lebih kecil pada ramalan 2026 untuk sektor perladangan, teknologi, tenaga dan telekomunikasi yang diimbangi oleh pindaan positif dalam sektor automotif, perbankan, institusi kewangan bukan bank, hartanah dan bahan asas.

Saham Bermodal Besar FBM KLCI

Potongan untuk PCHEM menyebabkan pindaan perolehan negatif untuk FBM KLCI iaitu 0.9% untuk 2025 dan 1.5% untuk 2026. Tanpa mengira PCHEM, perolehan syarikat bermodal besar sepatutnya tiada

pindaan ketara pada 2025, dan disemak naik +0.3% untuk 2026.

Penyelarasan positif bersih datang daripada sektor perbankan, bahan asas dan automotif, namun diimbangi oleh potongan pada sektor perladangan, tenaga dan telekomunikasi.

Strategi

Prospek asas 2026 untuk ekuiti masih optimis ekoran pandangan makroekonomi dalaman yang positif, jangkaan kadar AS akan dipotong lagi, nilai USD lebih lemah, keadaan kecairan yang kukuh, usaha pertumbuhan tempatan, dan tahap kestabilan Malaysia dan tekad untuk reformasi berbanding pasaran-pasaran memuncul (EM) serantau.

Namun begitu, pergolakan yang berlaku di Timur Tengah dan risiko luaran akibat tindakan Trump masih ada – hal-hal ini menyebabkan pelabur tempatan mengguna pakai strategi dagangan aktif dengan berhati-hati,

sambil mengamalkan disiplin dalam pelaburan dan menumpu pada asas kewangan.

Kes asas pelabur adalah untuk konflik yang agak singkat, seperti yang berlaku pada tahun 2025, memandangkan rakyat AS tidak gemar akan peperangan asing yang berlarutan lama. Kumpul saham semasa harga lemah. Konflik yang berlanjutan akan memburuk menjadi pertelingkahan besar di kawasan serantau yang lebih meluas, lantas menyebabkan minyak digunakan sebagai senjata dan seterusnya memberi kesan terhadap keadaan inflasi dunia dan melanjutkan sentimen yang mengelakkan risiko.

Kekal WAJARAN TINGGI terhadap sektor perbankan, tenaga, pengguna, hartanah, penjagaan kesihatan, bahan asas, pembinaan, M-REIT, dan teknologi

Penganalisis

Alexander Chia +603 2302 8119 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.